2008年的全球金融危机对世界经济金融形成了巨大的冲击。今天,全球经济仍然在2008年全球金融危机的影响之下。危机改变了2000年以来全球经济增长的基本面,使全球经济增长的轨迹向下平移,也使全球经济潜在增长率下降。当前世界经济处于一个低增长、低投资、低贸易、低资本流动、低通货膨胀、低油价、低利率的低水平运行状态。

金融市场的变动更为复杂和深刻。危机后,主要发达国家采取非常规量化宽松货币政策,一时间全球金融市场动荡、整合,去杠杆和加杠杆并存;流动性又泛滥又紧张。金融市场发生了一系列深刻的结构性变化:背离的央行货币政策导致货币市场波动;全球金融机构发生巨大的变化;金融的中介功能从银行业走向非银行业,并由此产生了风险集中度的上升和公司债务的上升和风险。在这个背景下,全球金融整体水平高企,而金融产品和市场的关联和互动性大大增强和提高,这引起了流动性的紧缩和变化,也必然导致金融市场的大幅波动,全球金融市场的脆弱性上升。但全球处理和抵御风险的政策空间和市场能力却在急剧地收缩,这是今天全球金融市场面临的最主要的挑战。

一、美、欧、日货币政策相背离、美元走强和货币市场波动风险

(一)美、欧、日货币政策相背离

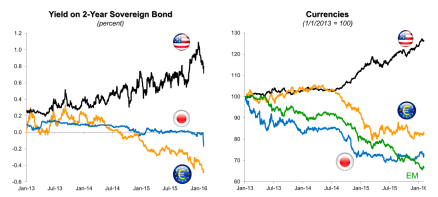

影响当前金融市场的第一个重要因素是美、欧、日的货币政策背离,并已经使货币市场剧烈变化。 2008年全球金融危机后,主要发达国家都采取了非常规量化宽松的货币政策,市场流动性充裕,全球资本流动,特别是新兴市场的资本流入大大增加,全球债市和股市不断上扬并创新高。这一趋势在2015年开始发生变化,美、欧、日的货币政策开始背离。美国在经济稳步增长,失业率持续下降,金融市场风险上升后,开始退出非常规量化宽松货币政策,并在2015年12月第一次加息。而欧洲和日本的经济增长仍然疲弱,通货膨胀转为通货紧缩,欧央行和日本央行从持续性的零利率向负利率发展。2015年美国加息之后已经开始进入利率增长的上升通道。美联储会继续加息,并在2017年加快升息步伐。无论美联储2017年加息几次,美国已经进入了利率上升的快通道,与此同时,欧央行和日央行则很可能继续维持零利率和负利率或相对美元的相当长时间的低利率。市场预期改变决定了货币市场变化和波动。从过去的24个月,我们可以看到美元不断地走强,日元、欧元和新兴经济体货币不断地走弱(见图1)。

图1:2年期主权债券收益率与汇率变化情况

数据来源: IMF

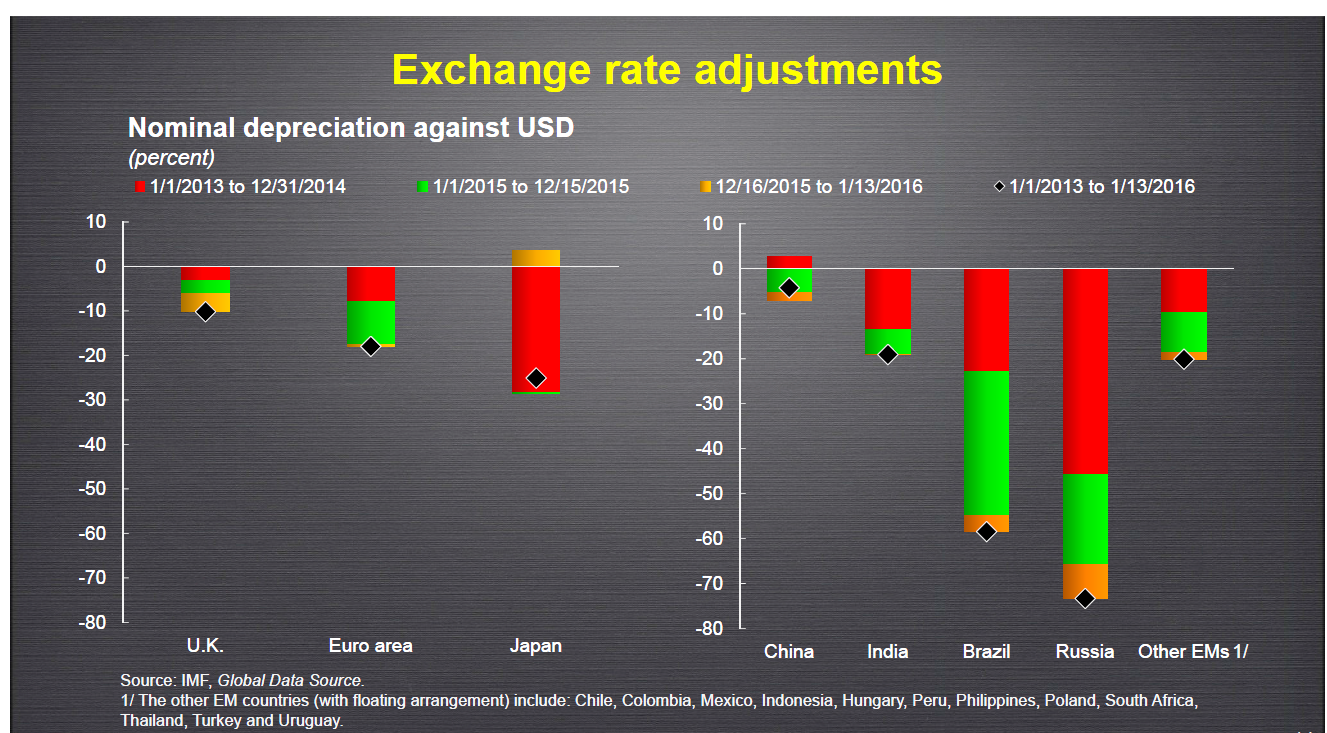

在过去的18个月里,几乎所有的货币对美元都在贬值,日元对美元贬值了近30%;欧元对美元贬值了近20%,巴西和俄罗斯的货币对美元贬值了近50%-70%(见图2)。因此,在背离的央行货币政策格局下,货币市场的波动是未来金融市场最大的风险。

图2:货币市场和汇率调整

数据来源: IMF

(二)美元走强和潜在金融风险上升

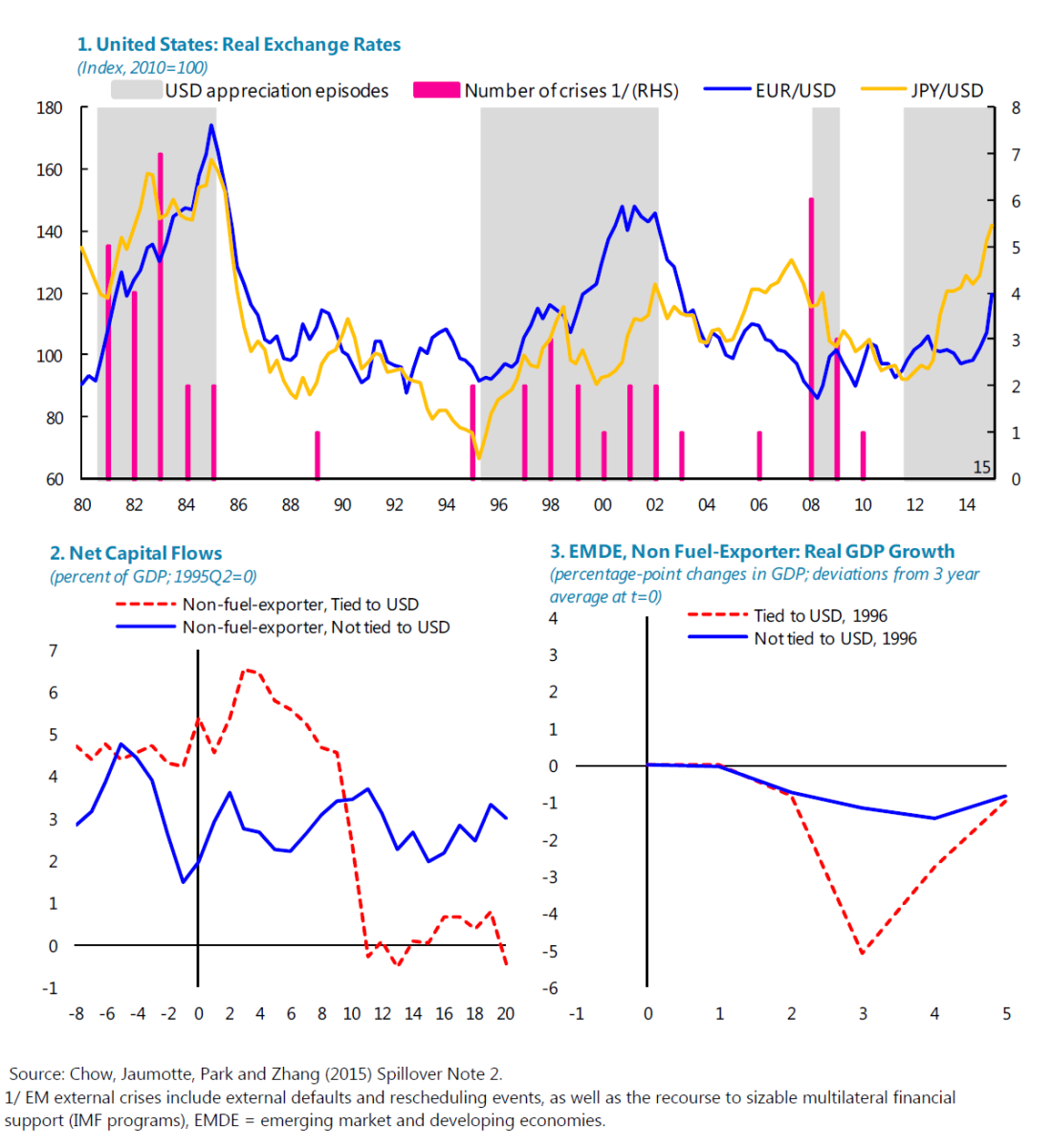

美元走强是当今货币市场最主要的事件。观察1980年到2014年间美元走强的历史,我们可以看到,美元走强往往伴随着危机风险的上升。图3中可以看出,美元指数在20世纪80年代指标最高点的时候,也是发生金融危机国家最多的时候,这就是20世纪80年代的拉美危机。美元的第二个最高点在20世纪90年代,同一时期金融危机国家的数目又在上升,这是90年代的亚洲金融危机。最近又处于第三个上升的阶段。美元走强是一个特别值得关注的问题。

图3:美元持续走强影响的历史回顾

数据来源: IMF

美元走强为什么会引起危机?这是因为美元走强,如果一个企业或者一个国家的美元负债较多,就要为债务支付更多的利息,资产负债表会恶化;如果企业没有足够的利润或国家没有足够的外汇储备,就会产生财务或支付危机。美国国内利率水平上升,资本趋于流向美国市场,如果一个企业或者一个国家的金融市场较多地依赖美元流动性,就会陷入流动性紧张。这就是典型的拉美危机和亚洲金融危机的现象,所以美元走强就会引起资产负债的金融风险变化,会引起资本外流导致国内金融市场的波动,正是这两个因素引起金融危机的潜在可能性上升。

二、金融市场深刻的结构性变化

(一)全球金融格局发生巨大变化

2008年全球金融危机以来,全球金融市场发生了重大的结构性变化。以美国为例,2002年美国股票市场、债券市场、银行体系等整体金融资产占GDP的比重为509%,到2015年下降到456%。整体金融市场是经历了一个去杠杆的过程。在此去杠杆的过程中,美国金融结构也在发生深刻的变化,银行业资产占GDP的比重从221%降到109%,银行业瘦身一半,这是美国金融史上几乎从来没有发生过的事情。与此同时,债券市场和股票市场在加杠杆, 债权占GDP的比重从2002年的182%上升至2014年的206%,股票市场从106%上升到141%。其他发达国家也有相似的变化。日本、欧洲在去杠杆的过程中,银行业的去杠杆进程特别快速,股市和债市还在以原有的速度不断发展。这就产生了一个新的金融结构。

与此同时,包括中国在内的亚洲新兴市场国家是一个加杠杆的过程。除日本等以外的亚洲地区,金融资产从2002年占GDP的216%,快速增长至328%,增长了100个百分点,杠杆率增速为50%。在加杠杆的过程里,首先是银行业在加杠杆,银行业资产占GDP的比重增加了61个百分点,杠杆率增速也是50%。债市和股市也在增长,但是没有银行业的增长速度那么快。

所以全球金融结构发生了两个方向的变化:发达经济体去杠杆,主要是银行业瘦身,资本市场继续发展;新兴经济体则在加杠杆,主要是银行业膨胀。全球金融结构和金融风险是紧密相连的,全球金融结构性变化,也是全球金融风险与波动的转移和变化(见图4)。

表1:全球金融市场: 增长和结构变化(2002-2014)

数据来源: IMF

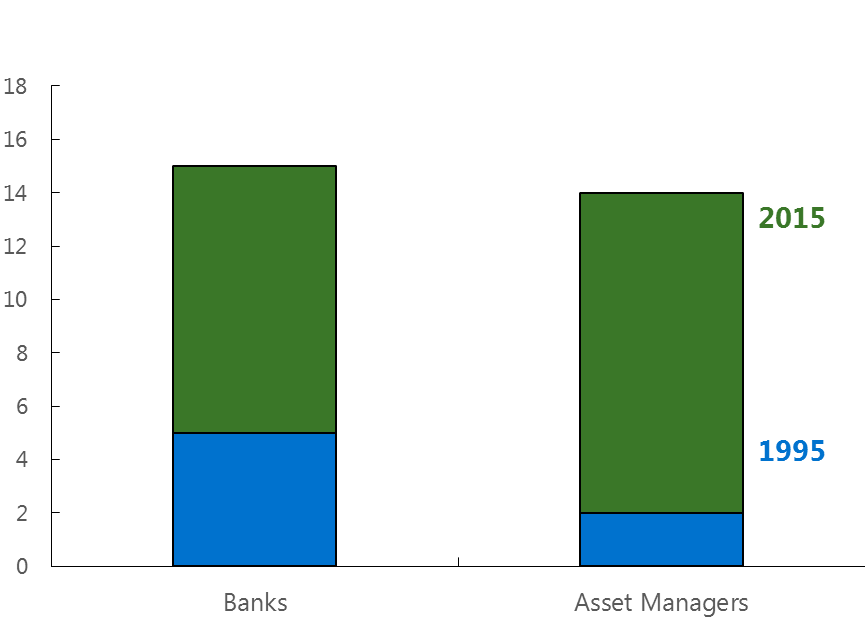

(二)金融中介功能移向影子银行

发达国家传统银行业收缩时,影子银行规模逐步扩大,金融中介功能正从银行移向影子银行。以美国为例,1995年银行拥有5万亿美元的资产,资产管理公司只有不到2万亿美元的资产。金融市场管理的资产约为银行业资产的40%;20年以后的2015年,资产管理公司的资产和银行业的资产几乎是一样大,都有大约15万亿美元的规模(见图9)。 2015年美国银行业给美国实体经济的贷款比2007年增加了2600亿美元,同期金融资产管理公司给美国实体经济的贷款,却增长了1.36万亿美元。可见,对实体经济融资的功能正在从银行业走向非银行业。这是又一个金融结构的重大变化,即金融的中介功能从银行移向非银行。

图4:1995-2015年美国金融资产结构性变化(单位:万亿美元)

数据来源:IMF

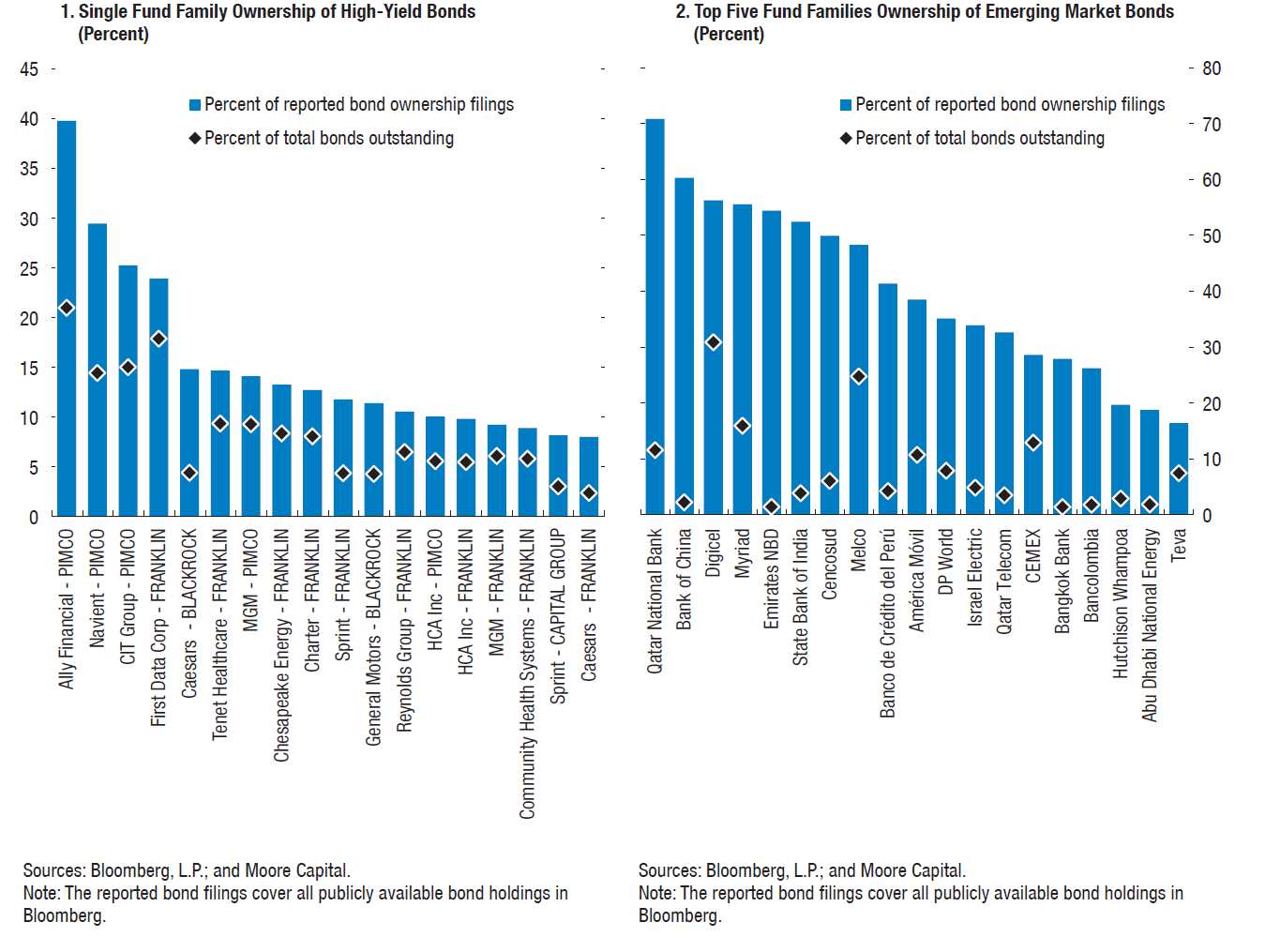

(三)金融集中度增加

当金融中介功能从银行业走向非银行业的时候,金融的集中度大大增加。 银行的风险管理系统和资产管理公司的风险管理系统是很不一样的。图5表明,世界上五大主要的资产管理公司对一些主要金融产品的持有比例非常高。例如,单一资产管理公司持有全球高回报债券的比例从10%-30%,这是非常高的集中度。全世界五大资产管理公司,持有新兴经济体的国家和公司的债券比例也超过了20%以上,这也是非常高的集中度。也就是说,市场上这五个公司只要有一个撤出这支债券,这个市场必然大幅波动。金融的集中度在今天达到了历史上从来没有过的高度,金融的高集中度从来都会带来高的金融风险。

图5:金融市场集中度增加

数据来源: IMF

三、新兴市场金融风险上升

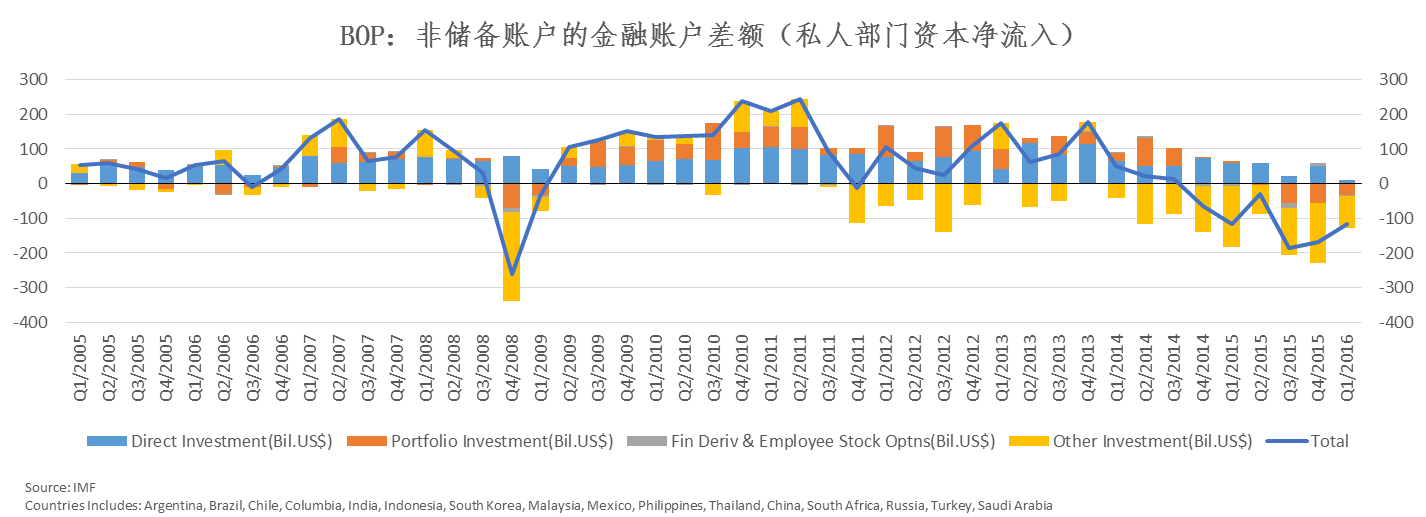

(一)资本流出新兴市场经济

新兴经济体资本流动出现了新变化。就资本流动的规模变动而言,2008年金融危机前后,新兴经济体资本净流入在骤降后迅速反弹;随着经济的走强,出现持续的资本净流入,主要为非直接投资(金融资本和组合资本的流入),包括股市、债市和其他资本的流入。然而从2011年开始,不仅资本流入下跌,而且还不断地出现波动。2014年下半年以后,新兴经济体资本净流入转为净流出;2014年下半年至2016年一季度,新兴经济体平均每季度资本净流出953.4亿美元,总计净流出6673.8亿美元,主要集中在“证券投资”和“其他投资”(见图6)。在美元持续性走强的时候,资本流出新兴经济的压力在不断增大,这又是全球经济的一个结构性风险和结构性变化。

图6:私人部门资本净流入

数据来源: IMF

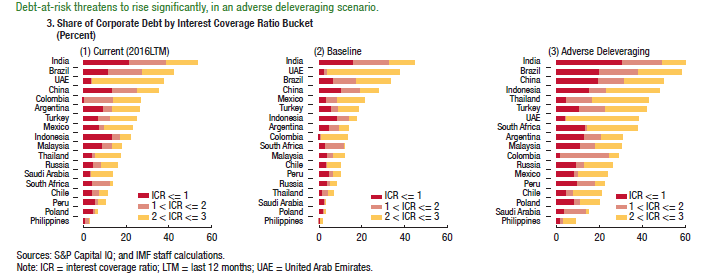

(二)新兴市场公司债务沉重

整体新兴市场国家债务水平处于低位,但公司债务仍然沉重。在全球经济低迷,出口低增长压力下,公司利润水平下降,由此债务负担加重。衡量公司债务风险的一个指标是公司盈利对债务利息的覆盖率,即ICR(Interest Coverage Ratio)。我们用ICR表示一个公司的净收入能够覆盖利息支出的比重,如果低于1,那么公司净收入不足以付息,这个情况就很危险。如图7显示,印度的公司大概有20%以上公司的ICR低于1,即目前的利润收入已经不足以付息。ICR处于1—2之间为勉强可以维持,这类公司又占据了20%左右。在市场波动的情况下,这个数字会扩大,当整体ICR小于3的公司数目占到公司比重的50%,金融风险就很高了。联系到前面提到美元持续走强的背景,新兴经济公司债务沉重是一个新的风险点。

图7:新兴经济体公司债务ICR水平

数据来源:IMF

四、金融市场关联性增强,流动性紧缺和波动增大

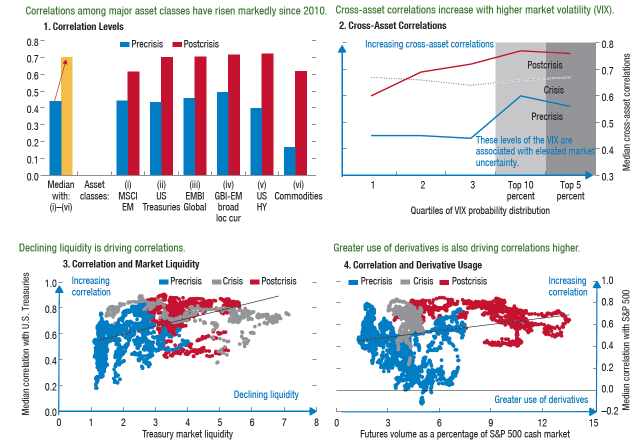

全球金融市场面临的最大的风险和挑战是全球金融市场的关联性和互动性大大增强,由此可能产生市场的大幅振动和冲击。图8左上角描述了不同金融市场产品之间的关联度和共移性。美国的债券、新兴市场股市等产品的市场关联度和共移性,平均在40%左右。危机以后,全世界金融市场的关联性和共移性大大加强,特别体现在大宗商品和衍生产品领域,关联性和共移性提升到了70% -80%的水平。也就是说,金融产品几乎朝着一个方向和一个节奏移动,同涨,同跌,同波动。

图8:市场波动性和流动性的相关性

数据来源:IMF

当整个市场的共移度不断加强的时候,会引起恐慌,会引起流动性的紧缩,这是一个特别大的风险。我们测度了数千计的金融产品,衡量它们的关联度、共移性和流动性的关系。我们把市场的关联、共移和流动性放在一个图8下方,如图所示, 2008年金融危机之前,各金融产品的关联度、共移性和流动性整体有一个随机分布,有高相关性,有低相关性,甚至为零,或者负相关性,整个的流动性还处于市场比较合适的位置。危机以后,几乎所有金融产品的相关性都往上移,移到了60%—80%的水平,这是第一个大的变化。第二个现象是整个市场的流动性开始急剧地收缩,移向流动性紧张的区间。我们可以理解,如果所有人都同时买或者卖的时候,流动性一定是紧张的。

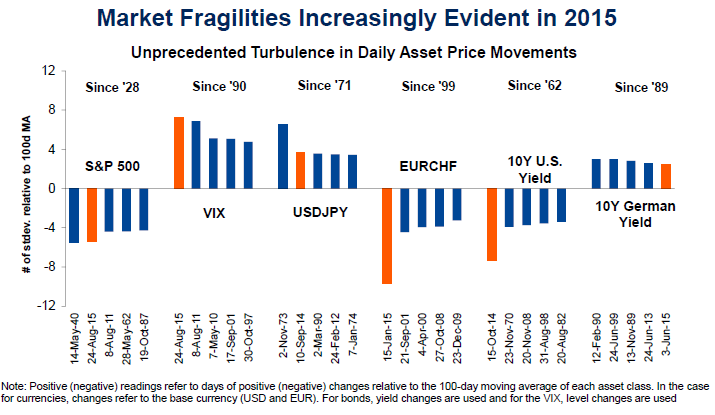

金融危机以来,全球金融市场和金融产品的关联性和共移性大大提高已经成了常态,伴随的流动性紧缩意味着市场会大幅度的波动。2015年,我们观察到了全世界一系列大型市场波动的事件。 我们看100天内市场围绕均值的移动, 用标准差来衡量波动的范围。如果当天市场的波动超过了100天均值在一个标准方差内,这是正常的波动;如果是2个标准方差的波动,就是较大的波动,超过3个标准方差就是巨大的市场波动了,是历史上很少发生的“黑天鹅”事件。2015年,我们观察到了一系列超过了2个方差的市场波动。美国S&P 500指数2015年发生了5.5个标准方差的下跌,这是美国从1928年以来发生的最大幅度的单日股市波动。瑞士法郎对欧元汇率发生了9个标准方差的波动。美国的国债市场发生了8个标准方差的变化,这是美国1962年以来没有发生过的市场波动(见图9)。

图9:全球金融市场的脆弱性和波动

数据来源: IMF

令人困惑的是,我们都经历了2015年的波动,但并没有感到这是历史性的“黑天鹅”事件。而且没有爆发危机。这就是今天全球金融市场面临最大的不确定性。今天,金融市场的关联和共移已经成为金融市场的“新常态”,那么市场共移和关联一定会引起流动性的急剧变化。市场的大幅波动也成为了“新常态”。只是市场和监管者,包括央行都难以判断,当巨大的市场波动来临时,这是一个波动,还是一个危机,这给全世界的宏观政策制定者和决策者提出了重大的挑战。

五、抵御风险政策空间在萎缩

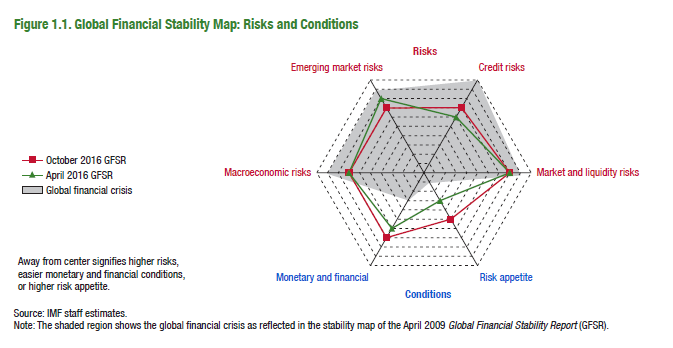

综上,把所有的因素进行综合考量,用典型的IMF的风险分布图看,当前全球金融市场的风险和六个月前相比较,总体仍然在一个较高水平。从市场看,信用风险在上升;从宏观看,货币政策和财政政策的风险都在上升。因为收益太低,所以风险偏好在上升(见图10)。如果和2008年全球金融危机期间的风险比较,当前在信用、宏观等方面的金融风险方面都有所下降。但从宏观条件看,即从宏观政策空间看,全球处理和抵御风险的政策空间和市场能力在急剧萎缩(图10的阴影部分)。

图10:全球金融稳定图:风险和状况

数据来源: IMF

可见,这个世界发生了很大的变化。整个金融市场的宏观背景是我们处于低增长、低利率、低通胀、低石油价格、低投资、低贸易、低FDI的一个持续性、低均衡的状态中。在这个背景下,全球金融市场整体风险水平高企,金融市场正在发生一系列的变化。美、欧、日货币政策背离和美元走强,使得利率和汇率风险成为当前全球金融市场的主要风险。同时,金融市场正在发生着深刻的结构性变化,银行业的去杠杆产生了新的金融分布,银行的中介功能从银行业走向非银行业,产生了新的风险集中度。而这个集中度反映在债市和公司债务上,将产生新的潜在风险。因此对于新兴经济体来说,资本可能会继续外流,与此同时,我们面临的最大挑战是全球金融产品和金融市场的关联度和共移性的加强,这已经引起了流动性的紧缩和变化,并必然导致金融市场的大幅波动。这是全球金融市场最大的不确定性,也是对市场和政府的巨大挑战。最后,相比2008年金融危机时期,整体金融风险是下降的,但宏观政策的空间却急剧萎缩。修复政策空间也是刻不容缓的挑战。

,朱民:360海淘 全球金融市场风险关联及互动性大大增强相关:

京城最热共享单车哪家最好骑?2017年3月12日讯,不用办卡、没有车桩、用二维码开锁,用app就能找车……简单方便的共享单车毫无疑问是现在最热的“一景儿”!满大街都是这样橙、黄、蓝色……骑过的朋友,请让我看到你们举起的手!已经进入北京市场的共享单车品牌已有七家。还真是各有特色,难以取舍呢。那么问题来了:您(周围的人)喜欢骑谁家的车?这个问题嘛,就以目前大家骑乘最多的三个品牌:摩拜单车(Mobike)、ofo共享单车以及小蓝单车(Bluegogo)来..

正能量女神!张庭微博发文分享:爱人便是爱己张庭与女儿3月13日,张庭在微博发出一段文字,与网友们分享:“当我们拿花送给别人的时候,首先闻到花香的是自己; 当我们抓起泥巴抛向别人的时候,首先弄脏的也是自己的手。一只手指指责别人的时候,其他的手指会指向自己!所以,爱人,便是爱己”。网友们表示一大早看到女神发出这样正能量的文字,都感到一天能量满满,纷纷留言说:“帮助别人就是帮助自己”、“谢谢庭姐的正能量”。

【数据揭秘】3月10日融资余额占流通市值比例前30个券 交易所最新数据显示,截至3月10日,两市融资余额为9053.99亿元,融资余额占流通市值比例最高的前30个券名单如下:

融资余额下滑33.68亿元 融资客抢筹这20股(附名单) 交易所最新数据显示,截至3月10日,两市融资余额为9053.99亿元,较前一日减少33.68亿元。其中,沪市融资余额5275.50亿元,减少22.69亿元;深市融资余额3778.50亿元,减少11.00亿元。天山股份8326.63600208新湖中宝6720.47002340格林美6471.68000333美的集团6237.66510300300ETF6135.64600050中国联通5367.30300014亿纬锂能5207.89600028中国石化5053.83300072三聚环保4896.26000625长安汽车4708.8000..

imoo C1评测:三重护眼+通用/学生双模式一般来说一个全新的手机品牌往往是在推出多款产品后才会被用户所熟知,不过有一个品牌却不是这样的,在推出一款产品后就赢得了不错的口碑,而这个品牌就是imoo。如今,imoo又新推出了一款面向普通用户的主流产品——imoo C1。虽然imoo C1是一款大众化的产品,不过该机依旧保留此前产品上的一些特色功能,那么接下来我们就给大家详细的介绍一下imoo C1。媲美高端机的质感从外观来看,imoo C1的整体设计十分的简约,正面是5.5..

礼拜一雨水继续 明起申城阴天为主【新民网讯】据上海市天气网,今日申城阴有阵雨,中部和南部地区雨量中等,今天傍晚到上半夜转阴到多云,明天多云。今天最高温度11度,明天最低温度7度。预计明起至周日(14-19日),上海以多云或阴的天气为主,由于有弱冷空气补充影响,气温回升缓慢,最高气温在16度上下。气温起伏,提醒市民朋友注意合理穿衣,提防感冒哦!

消息人士称海航集团可能增加对德意志银行的持股路透香港- 两位知情人士告诉路透,中国航空企业海航集团(0521.HK)对德意志银行(DBKGn.DE)的持股可能在3%的基础上进一步增加。不过其中一位直接知情的消息人士称,海航需要解决一些问题,才能完成交易,但未做出详细阐述。海航和德银的代表未予对此置评。海航上月购买德银的3.04%股权,成为该行的第三大股东。排名前两位的股东分别是持股近10%的塔卡尔和持股6.1%的贝莱德(384.58, 0.31, 0.08%)(Blackrock)(BLK.N)。路透..

在天津骑“小黄车”“小绿车” 您可得注意这个随着共享单车在本市投放量的不断增大,越来越多的市民选择其作为解决最后一公里难题和假日出行的主要交通工具。但在街头,除了骑行的成年人,记者还看到了不少用共享单车驮带孩子的家长。有将孩子放在前置车筐内的,也有让孩子站立在车横梁上的,这样“捎带”孩子的骑行方法合适吗?交管部门答案是:共享骑行应与儿童说不!案例1 孩子坐前车筐里“细思极恐”近日,记者在本市街头看到这样一幕,一名年轻家长骑着一辆共享“小绿..

浙商银行欲回归A股 2016年净利润增长44%3月10日,浙商银行发布公告称,拟申请首次公开发行不超过44.9亿A股股票并于上交所上市,此次发行分别占该行已发行内资股及已发行总股本的31.70%及25.00%,每股面值人民币1元。资料显示,2016年3月30日,浙商银行成功在香港联交所挂牌上市。3月10日,浙商银行发布公告称,为更好地满足资本监管要求,打造境内外融资平台,实现全体股东股份流通,拟申请首次公开发行A股股票并上市。资料显示,2016年3月30日,浙商银行成功在香港联..

“小马过河”外语培训转型反思:从客单价5万到破产边缘鼎盛时期曾有1.4亿营收的留学语言培训机构“小马过河”,近日已走到破产边缘。3月3日,“小马过河”创始人之一的许建军在其个人微信公众号“托福考神许建军”发布《关于小马“破产”危机的声明》(下简称“声明”)称,公司“经营不善”,“无奈破产清算,员工离职”,“所有能动用的、可以变卖的资产都在尽力挽救公司的时候悉数用尽。”许建军在声明中承诺,对于已经缴费的同学,保证上完课。欠员工的两个月工资,会以最快速度..