近日,全球两大美妆巨头都交出了最新的“成绩单”。不同于雅诗兰黛营收、净利润双双下跌的惨淡之景,欧莱雅几乎可以用“大获全胜”来形容,其销售额和增长率均创下新高。

这两个“死对头”明争暗斗了数十年,一直难分高下。如今,欧莱雅虽略胜一筹,但若仔细分析其财报数据和运营情况,不难发现,欧莱雅是亦喜亦忧——2022年,欧莱雅在中国市场增速已连续第3年下降,危机的信号灯已亮起。

2月10日,欧莱雅发布2022年财报,集团实现销售额约 2784亿元(382.6 亿欧元),相比2021年增长18.5%,相较2019年增长23.4%,创十年来销售额和增长率的最高纪录。

具体来看,欧莱雅在全球5大业务区域均实现了正向增长,但中国所在的北亚区域仅实现6.6%的同比增长,在五大区域中增速最低(排除汇率等因素的影响)。

其中,日本和韩国均实现两位数增长,而中国大陆的增长率仅为5.5%。

这与四年前相比,可谓天壤之别。2019年,欧莱雅在中国同比增长高达35%,2022年则变为5.5%。仅4年时间,增速下降了7倍。

中国作为欧莱雅最具战略意义的市场之一,正在进入明显的增速放缓。仅仅以疫情作为理由,显然并不能让人信服。过去的三年,中国最主要的几家美妆类上市公司并没有出现如此大的增速波动。

在中国美妆市场占据绝对市场份额的欧莱雅经历了什么,又面临怎样的挑战?

01.中国市场失速

近年来,中国市场对于美妆巨头而言,是兵家必争之地。

欧莱雅集团的业务板块共划分为5大区域,分别是欧洲、北美、北亚、SAPMENA-SSA和拉丁美洲。2022年,从销售额来看,收入占比分别约29.9%、26.6%、29.6%、7.7%和6.2%。

中国所在的北亚市场占据集团近三分之一的市场份额,与体量最大的欧洲大本营相差无几。

1997年,欧莱雅才进入中国,晚于雅诗兰黛入华4年。但经过20多年的发展,中国已成为欧莱雅集团全球第二大市场。

欧莱雅北亚总裁及中国首席执行官费博瑞在2022年初的战略沟通会上明确表示,作为集团北亚区总部、全球六大研发枢纽之一,中国已经成为欧莱雅集团核心战略市场。

实际上,在2021年之前,欧莱雅财报的业务区域划分只有三大块,即西欧、北美和新兴市场。其中,包括中国在内的亚太地区,与拉丁美洲、东欧、非洲中东一起,构成新兴市场区域。

2019年,亚太区域以96.58亿欧元销售额,超越西欧、北美等区域,成为销售额最高的区域,在整体销售额中占比32.33%,高于西欧的27.71%。

2020年,伴随着新冠疫情爆发,排除汇率等因素的影响,欧莱雅整体销售额同比下降了4.1%。在所有区域中只有亚太区域维持增长,同比增幅为3.5%,在整体营收中的比重进一步上升至35%。

在强大的销售实力面前,亚洲区域在欧莱雅业务版图中开始扮演更重要的角色。2021年,欧莱雅将北亚区域独立出来,同时将西欧与东欧合并为欧洲板块。

一系列调整后,欧莱雅形成了目前的5大业务区域。

2021年3月,欧莱雅宣布将中国上海升级为北亚区总部,并进一步拓宽了在中国市场的品牌和产品矩阵。如今,中国已经成为欧莱雅旗下巴黎欧莱雅、兰蔻、赫莲娜、YSL(圣罗兰)等七大子品牌的全球第一市场。

2021年,欧莱雅全球各大区域都实现了两位数的快速增长,在新统计口径下,2021年欧洲以101.85亿欧元销售额成为第一大业务区,北亚市场以98.63亿欧元居第二位,同比增长17.6%,高于欧洲区域的10.1%。

然而,2022年,这一局面发生了明显的改变。

欧洲、北美和北亚都实现了超过100亿欧元的销售额,但被寄予众望的北亚区域仅实现6.6%的增长。此时,欧洲和北美增幅为11.6%和10.4%。

北亚区域6.6%的增速只有欧洲的一半,这显然不是一个理想的增长情况。

从公开资料来看,欧莱雅在中国市场的增速出现了断崖式下跌,这也是影响北亚区域营收和增速的重要因素之一。

2019年至2022年,中国区域销售额增幅分别为35%、27%、超20%和5.5%。

欧莱雅在2022年财报交流会上表示,中国市场实现了远高于行业整体趋势的增长,“表现亮眼”。

然而,实际情况是,中国市场业绩已从激进的增长拉动力量,下降至平均线以下。

02.来自本土公司的挑战

从具体产品来看,欧莱雅业务分为专业美发、大众化妆品(彩妆为主)、高档化妆品(护肤品为主)、活性健康化妆品(功能性护肤品为主)四类。

2022年,欧莱雅以彩妆为主的大众护肤品业务增速最低,同比增长14.6%,明显低于公司整体增速,这在中国市场表现尤为明显。

在护肤品业务方面,中国的“双11”天猫各品牌成交数据可以作为一个观察的角度。

根据魔镜市场情报向「摩登消费」提供的数据,2022年和2021年连续两年双11,欧莱雅共有5个护肤品牌进入天猫销售榜单前20名,为欧莱雅、兰蔻、赫莲娜、科颜氏和修丽可。

2022年,这5个品牌在天猫双11的销售额,除修丽可之外,均呈现同比下降。

欧莱雅、兰蔻和科颜氏分别下降了3.25%、9.29%和7.62%,赫莲娜下降幅度高达24.16%。作为唯一增长的品牌,修丽可销售额同比增长了近29%。

修丽可属于欧莱雅活性健康化妆品板块,该板块还包含另外4个品牌,理肤泉、薇姿、适乐肤CeraVe和Decléor。

修丽可是典型的功能性护肤品,其在中国市场热卖,与国内功能性护肤品市场的快速增长不无关系。

根据中信证券研报,中国功能性护肤品市场在高速增长期,预计2021至2026年,销售规模有望从952亿元增长至2298亿元,复合年均增长率为19.3%。

通过天猫双11成交数据来看,尽管欧莱雅旗下大部分品牌销售额都在下降,但是榜单前10名中的3个中国品牌薇诺娜、珀莱雅和夸迪的销售额都在增长,这几个品牌都属于功能性护肤品牌。

在整体市场规模下降的同时,增长中的功能性护肤品市场,正快速蚕食普通护肤品的市场份额。而一个遗憾的现实是,功能性护肤品并不是欧莱雅的强项。

不仅如此,这块业务在欧莱雅整体营收中的比例也并不高,2022年,活性健康化妆品收入虽然获得快速增长,但占比只有13.39%。

而过去的几年,功能性护肤品已成为头部中国护肤品牌的“杀手锏”,事实上他们也都取得了显著的业绩增长。

从天猫双11数据来看,珀莱雅、夸迪和薇诺娜都实现了正向增长。

2022年双11,珀莱雅天猫销售额增长了66.9%,达到14.3亿元,为欧莱雅销售额的近60%。同时,珀莱雅销售均价349.78元,高于欧莱雅的343.88元。

而2021年同期,珀莱雅销售额只有欧莱雅的三分之一。

2月23日上午11点左右,「摩登消费」随机观察了珀莱雅和欧莱雅天猫旗舰店的直播数据,珀莱雅直播观看人数为29732人,而欧莱雅为25423人,珀莱雅高出约17%。

华熙生物旗下夸迪在2021年并没有进入天猫双11榜单前20名,而2022年跃居第8名,实现销售额7.77亿元,超过欧莱雅旗下修丽可的7.56亿元。

根据华熙生物财报,2021年夸迪收入同比增长超150%,2022年上半年,同比增长了65.38%。

而薇诺娜则增长3.9%至14.6亿元,居榜单第3位,与第2位兰蔻销售额16.2亿元,差距已大幅缩小。

从财报数据来看,2021年珀莱雅、贝泰妮、华熙生物(护肤品业务)同比增长分别为23.47%、52.57%、146.58%。而同期,欧莱雅中国的增幅为20%左右。

国产品牌以功能性护肤品为突破口抢占更多美妆市场份额,已是不争的事实。尤其是在中低端市场,他们已经成为国际品牌的有力竞争者。

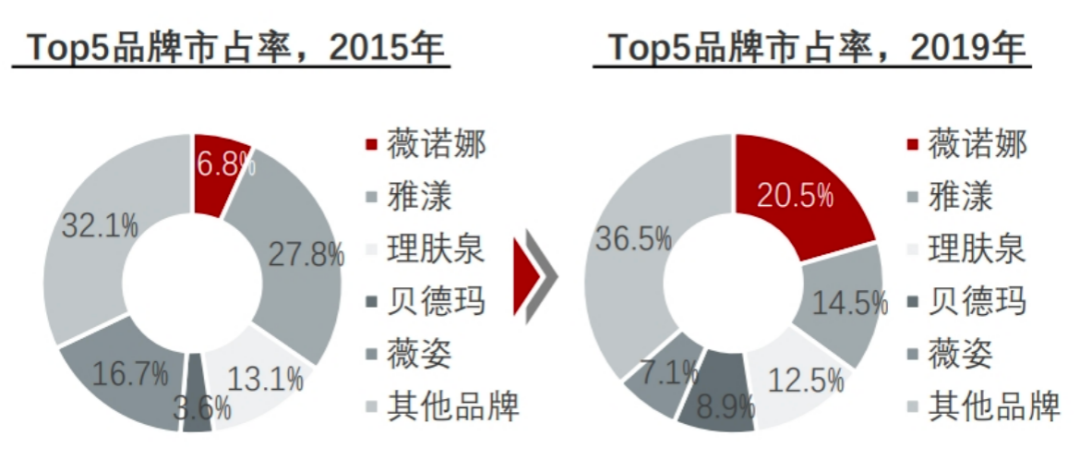

2015年至2019年,国内品牌薇诺娜市场份额从6.8%提升至20.5%,替代理肤泉成为第一名。同期,欧莱雅旗下的理肤泉和薇姿市占率分别从27.8%与16.7%,下降至14.5%与7.1%。

数据来源 / 头豹研究院

此外,欧莱雅在中国的业务中,主要聚焦彩妆产品的大众化妆品业务同样面临挑战。同样从双11数据来看,欧莱雅旗下的美妆品牌阿玛尼、3CE、美宝莲销售额连续三年都在下降。

在彩妆领域,欧莱雅同样面临本土品牌崛起的压力。

“关于国外美妆巨头在中国销售额下降或者增速放缓,首先在于疫情导致总体消费大盘有所下降。其次,我们观察到国际巨头更偏向发力高端产品线,丢掉基础线。这将导致其丧失很大部分的中低端市场;再有,国际大牌们并没有完全跟上‘功效护肤时代’的脚步,一些国际大牌在科学说理、成分营销方面反应延迟或尚未发力。”一位美妆业内人士对「摩登消费」表示。

在她看来,在功效护肤时代的跟进上,欧莱雅还属于国际品牌中做的相对较好的,欧莱雅将专利成分波色因分为不同浓度梯队,添加在不同产品里,宣称不同的功效,并持续做KOL种草。“此外我们很难举出其它例子了。”

不可否认的是,目前在绝对规模优势上,欧莱雅的行业领先地位依然难以撼动。

尤其是在国产品牌缺席的高端护肤品市场,欧莱雅市占率超过了30%。在专业美发产品领域,2022年欧莱雅在中国市场取得了32%的大幅增长。

“国产品牌的崛起导致国际大牌的增速下降,可能这个因素确实存在,但不是那么明显。”华创证券高级分析师胡琼方表示,头部国内美妆品牌体量在40亿元左右,30%的增长对应的是10亿元左右。而欧莱雅整体体量是2700亿元,在中国市场也是数百亿级别的,如果国内品牌规模达到200亿元左右,再讨论对国际品牌的影响,会更合理。

除了本土品牌崛起带来的冲击外,还有什么因素影响了欧莱雅中国的增速?

03.数字化转型之后

在中国,电商渠道已经成为化妆品销售的最大渠道之一。欧莱雅在中国市场,经历了电商收入占比快速增长的10年。而「摩登消费」观察发现,在2022年这一趋势发生了改变。

2012年左右,欧莱雅曾遭遇增长危机,正是之后决意进行数字化改革,为其开启了新一轮增长通道,而电商布局正是其中的关键一环。2014年-2021年,欧莱雅电商收入占比已从3.58%上升至28.9%,增加了近10倍。

只是,太阳再耀眼也会有黑点。对于欧莱雅而言,电商业务趋势在2022年发生了转折。

据欧莱雅财报交流会议信息,2022年公司电商销售额占比为28%,对比2021年28.9%出现下降。这是欧莱雅电商收入占比自2014年以来首次出现下降。

数据来源 / 增长黑盒、公司财报

欧莱雅电商业务见顶的隐忧,同样也出现在中国市场。

早在2010年,欧莱雅就入驻了淘宝,2014年左右,欧莱雅中国电商收入占比开始快速增长。

图 / 公开信息

到了2020年,欧莱雅中国电商收入占比已达到60%。

具体到旗下不同品牌,这个比例还要更高。数据显示,欧莱雅在中国市场销售额最高的品牌巴黎欧莱雅,2021年电商收入占比已经达到80%。

疫情三年以来,电商渠道已经成为中国护肤品销售增长的主要渠道。加上欧莱雅中国大部分销售额都来自线上,可以推测,正是因为线上销售额增速大概率出现显著下降,从而带动了欧莱雅中国区整体销售额增速的下降。

数据来源 / 增长黑盒

相比起同行,欧莱雅在中国市场的电商布局走得更远,也较早感知到线上渠道增速下降,这并不让人意外。

目前的超头主播李佳琦,正是在欧莱雅2016年推行至中国的“BA网红化”项目中成长起来,并在后期成为欧莱雅线上化的重要助推者。

数据显示,李佳琦在2018年上半年为欧莱雅直播80场,带来直接销售额超过千万。

然而,随着传统电商平台流量见顶,已不能支撑交易额的持续大幅增长。加上线上流量成本、直播坑位费走高,客单价走低,品牌的利润也面临考验。

“对于初创品牌来说,可以通过电商快速从0到1,积累‘第一桶金’和粉丝池,这是利好。 弊端在于,流量不是一个万用公式,依靠流量起来的品牌,一旦支付不起流量了,就等于没有增长的力量了,尤其是对于5-10亿级或者体量更大的品牌来说,就不能用牺牲品牌价值的方法去换电商销量了。”上美集团副总裁刘明表示。

流量见顶,增量稀缺,一方面导致依赖线上渠道增长的品牌增速放缓,另一方面,也导致品牌和手握集中流量入口的超头之间,因为争夺流量主导权而矛盾激化。

2021年双11前后,欧莱雅和李佳琦之间因面膜售价产生的矛盾,正是这一背景下的产物。

品牌依靠线上投放来获取快速增长,这条路已经变窄,欧莱雅全球业绩也同样能印证这一点。2022年,欧莱雅线下实体店营收同比增长11.7%,线上电子商务营收同比增长8.9%,增速低于线下渠道。

“我们现在回想超头主播的出现,在一定程度上是媒介分散化、渠道分散化、话语权分散化大趋势下,一个短暂的逆潮流。目前感觉比较明显的是大家越来越注重私域了。”胡琼方表示。

事实上,线上渠道增量见顶,并非仅是欧莱雅的挑战。对于过度依赖线上渠道,品类和区域布局单一的国内品牌而言,所面临的挑战可能更大。

不过,新机会也依然存在。

“可以肯定现在是国货美妆的发展契机。第一,未来的趋势会指向功效pro,用强大的实验数据和逻辑说理,去佐证产品功效,做科学传播。第二,抓住新原料的趋势,比如聚焦合成生物技术、有中国特色的植物提取物等。第三,重视新电商渠道的开拓,做用户喜爱的产品,去用户所在的地方。”刘明说。

在她看来,时下流量的风口切换得非常迅速,包括抖音电商的兴起等等,我们不能把目光停留在过去的经验上,“动荡时代最大的危险不是动荡本身,而是仍然用过去的逻辑做现在的事情。”

相关:

小米回应被华为起诉专利侵权:双方就专利许可在积极谈判日前,根据国家知识产权报第02版刊发的《重大专利侵权纠纷行政裁决受理公告》信息,华为公司已经起诉小米四项专利侵权。对此,小米方面回应银柿财经:双方就专利许可在积极谈判;我国的知识产权保护制度提供了多元化的解决机制,包括行政和司法调解。通过第三方的调解机制解决许可问题是行业惯例,华为和小米双方均认为知识产权许可和合作有利于促进创新和公众利益,并认为调解是帮助达成许可的一种有效渠道。双方在继续积极谈判..

Meta大搞“VR征服运动” 小扎还在为元宇宙买买买“小扎的元宇宙帝国,不断扩充版图中......”作者 | 椎名编辑 | 梓首图来源:Giphy众所周知,为全面发展元宇宙和 VR 业务,Meta 在近几年已经收购了多家 VR厂商,根据我们的不完全统计,起码有以下13家。而这一连串的动作,也逐渐引起了美国联邦贸易委员会(Federal Trade Commission)的注意。尤其是在最近对 Within 的收购上,就因此一波三折。虽然目前这笔收购已经通过,但由此也预示了,Meta未来的元宇宙之路,..

戴珊与俞永福之下,阿里最“危险”的两条业务线还好吗?奇偶派(jioupai)原创作者|叶子编辑 |钊在过去的一年多中,强悍无比的阿里逐渐显露出一些颓势和疲态。无论是频繁的内部组织架构变动,还是对外业绩上的增速放缓甚至下滑,都让外界对阿里巴巴的未来感到迷惑。哪儿才是阿里的底线,恐怕是所有人都无法回答但阿里却急需对外解答的问题。目前,这个问题仍然无解,阿里股价则持续低迷,稍有反弹后似乎又是无尽的低谷。2月23日晚,阿里巴巴集团公布了其2023财年第三季度(2022自然年..

线下演出醒了燃次元(ID:chaintruth)原创作者 | 陶 淘编辑 | 曹 杨“第一次没挤进去,就没了。”2月27日,“周杰伦世界巡回演唱会”太原站开启预售,作为“杰伦粉”的阿布本以为自己是第一时间“冲”进的票务网站,但没想到,还是晚了一步,“听说500-2000元的门票,30秒就售罄了。”而就在抢周杰伦演唱会门票前6天,阿布刚刚在“李荣浩‘纵横四海’世界巡回演唱会”的抢票大战中失败,“与周杰伦30秒无票不同,李荣浩的票,我抢了20..

躁动的春天 和200万人“抢”周杰伦Fast Reading“冰冻”3年的演出市场正在迎来解封时刻,但在复苏的主旋律下,也不乏保守与谨慎的情绪。上半年的经济恢复状况,将直接影响线下演出市场的全年走向。过去3年,Livehouse几乎成了演出公司在疫情期间的救命稻草,线上演唱会则满足了更多人的观演需求。救赎者也可能成为掠食者。当新的演出形式逐渐被观众接受,线下演唱会的蛋糕会被分食吗?作者 | 姜中介封面来源 | 摄图网2月27日,周杰伦2023嘉年华世界巡回演唱..

内存、SSD跌成白菜价 韩国芯片2月再度重创:出口暴跌42.5%过去的一两年中,内存及闪存两大存储芯片价格暴跌,如今2TB容量的SSD可以做到500出头,价格跌成白菜价了,这也让依赖存储芯片出口的韩国遭遇重创,2月份出口再次暴跌。据韩国产业通商资源部周三表示,韩国2月份出口同比下降7.5%,至501亿美元,连续第五个月下降,主要原因是经济放缓导致全球半导体需求疲软;由于需求下降和芯片价格下跌,韩国主要出口产品半导体的出口下降了42.5%,当月录得贸易逆差53亿美元。韩国国际贸易收支..

放弃高通 预计苹果的5G芯片将于2024年推出作者:芯光犬排版:LEAHMA出品:SOlab深度好文,1447字=3分钟阅读2月28日消息,高通公司CEO兼总裁克里斯蒂亚诺·安蒙在 MWC 2023 世界移动通信大会上表示,苹果公司将在2024年生产自研的5G基带芯片。这意味着, 今年9月即将发布的iPhone 15,将成为配备高通5G基带芯片的最后一款iPhone机型。 长期以来,苹果一直在努力研发自家的5G Modem(调制解调器)芯片组,以取代高通的产品。高通公司CEO发言 图源:百度高通苹果的..

谷歌为Pixel Watch智能手表推出跌倒检测功能IT之家 3 月 1 日消息,谷歌在今天发布的博文中,表示为 Pixel Watch 智能手表推出跌倒检测功能。该手表内置的运动传感器可以通过机器学习,确定跌倒的严重程度,并提供紧急情况的处理方法。Pixel Watch 智能手表在检测到佩戴者摔倒之后,如果佩戴者在 30 秒内没有做出反应,那么 Pixel Watch 就会振动、发出警报并显示屏幕通知以检查用户是否正常。屏幕通知会要求佩戴者根据自己的情况点击“我很好”(I'm OK)..

最完美iPhone要来了!消息称iPhone 16 Pro将采用屏下Face ID最近,iPhone 15系列的各种消息被提前曝光,全系四款新机的外观和详细三围尺寸都已经公开。如传闻一样,iPhone 15系列实现了标配灵动岛,统一用上了感叹号挖孔屏。需要注意的是,这个形态在下一代可能就要被抛弃了。据韩媒The Elec最新的一份报告显示,苹果仍然有望在明年采用屏下Face ID技术,其中强调苹果在确保外部光线能够穿透显示屏并进入TrueDepth摄像头系统所需的技术方面应该不会有大的困难。另外,此前显示屏分析师..

真我于MWC发布realme GT3:240W快充配骁龙8+ 约售4498元凤凰网科技讯(作者/屈彦超)2月28日消息,realme真我于MWC世界移动大会(MWC 2023)发布realme GT3(即真我GT Neo5海外版),支持240W快充,搭载第一代骁龙8+芯片,海外售价649美元起,约合人民币4498元。realme GT3 240W充电realme GT3外观设计和配置方面与国内真我GT Neo5保持一致,后盖玻璃由AG玻璃工艺制造,整机厚8.9mm,重199克。镜头右侧留有一块透明区域,借此可看到手机内的NFC线圈、主板定位螺丝以及可自定义..