图片来源@视觉中国

文 | 表外表里,作者|周霄 张怡 陈成,编辑 | 慕沐 付晓玲 曹宾玲,数据支持 | 洞见数据研究院

在过去的审美里,垄断往往会被投资者认为,是“性感尤物”的特征之一。

科技界大佬彼得·蒂尔,甚至直接指出:垄断才是第一生产力,才能拥有足够的利润空间。互联网的从业者,也纷纷将其奉为圭臬。

而如今的音乐流媒体行业,随着海外垄断者Spotify、国内绝对老大腾讯音乐纷纷陷入估值幻灭,越来越多的投资者认识到:流媒体平台,乃至内容行业里,“垄断”地位没有太大意义。

严格来说,这些音乐平台,陷入了越努力越心酸的“窘境”;市面上,相信流媒体订阅故事的人越来越少了。

于是,资本市场开始用脚投票,Spotify、腾讯音乐股价跌跌不休,甚至低于上市前几轮的估值。

具有垄断地位的音乐平台如此,其他小的平台如网易云音乐更是如此。似乎,音乐平台很难有投资价值。

究其根本,强大的对手盘——版权方,是无法逾越的障碍。

表外表里研究认为,在没有真正为音乐产业创造价值前,无论订阅模式的付费率再怎么提升,音乐流媒体平台也只能是成本中心,无法成为利润中心。

因此,音乐流媒体目前的意义,更多是作为流量中心。而赚钱盈利的事情,则必须交给其他货币化路径去探索。

音乐订阅会员的变现模式,压根跑不通

对于音乐流媒体平台的发展,投资人曾有过一个美好幻想:

若能符合如此模型,那商业模式跑通,是没有任何悬念的——至少在相关的订阅模型里,都是如此。

海外市场里的Spotify,曾是最有机会满足这一美好想象的音乐流媒体标的:

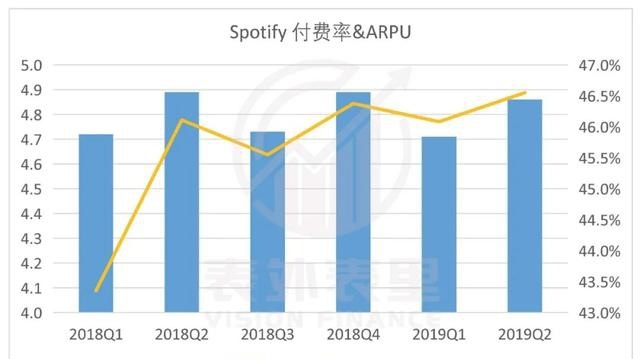

2018年上半年,Spotify作为海外流媒体音乐市场老大,已拿下36%的全球市场份额。

与此同时,在ARPPU基本稳定的情况下,Spotify用户付费率开始稳步高涨,到2019年已达46.6%的巅峰:

这似乎传达了一个积极信号:音乐流媒体的付费模式是可以跑通的。

然而,这一美好“幻想”,却很快被Spotify的后续财务表现“啪啪”打脸:

彼时,已把付费率稳定在45%左右高位的Spotify,从2019Q3起出现毛利率增长停滞及下滑情况。

无独有偶,国内的腾讯音乐,也是如此。

腾讯音乐凭借早期奠定的版权优势,用音乐内容撬动流量,MAU近年已稳定在6亿以上,占国内总体音乐用户规模的84%。

但其花了两年时间,辛辛苦苦将付费率从4%(2019Q2)提升至11%(2021Q1)后,结果同样是“越努力越心酸”——付费率翻了近3倍,可毛利率却在大幅下滑。

规模和付费率都有了,可毛利率不涨反降。音乐流媒体模式跑通的幻象,遭遇集体破灭。

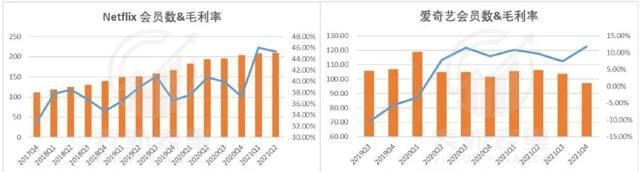

可问题来了,同样做内容分发生意的视频流媒体,却并没有此等问题:

Netflix随着会员数的增长,毛利率在整体大幅向上,爱奇艺甚至哪怕会员数有所下滑,毛利率也保持上升态势。

事实上,无论腾讯音乐还是爱奇艺,核心订阅模式类似,用户的核心需求也都是内容。

但为什么视频流媒体形成规模优势后,就能提升毛利,而音乐流媒体同样掌握着流量,却在成本控制上,丝毫没有办法?

音乐流媒体弱势的产业地位,是核心原因:“二道贩子”生意,越努力越心酸。

与流媒体“空有规模不赚钱”形成对比的,是高枕无忧、躺着赚钱的音乐版权公司们。

腾讯音乐2017年付出3.5亿美元现金+1亿美元股权之巨的价格,才拿下环球音乐独家版权一事,还历历在目。

如今,环球音乐直接表示:“即使Apple Music和Amazon Music蚕食了Spotify的市场份额,我们仍然不会受到影响;无论如何我们都会在这个竞争局面中立于不败之地”。

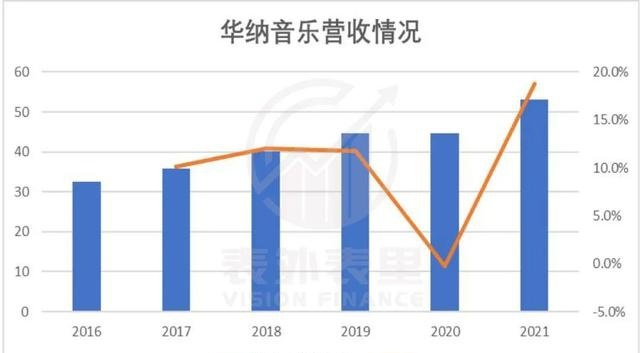

而华纳音乐近年来,在版权收入的滋养下,也是营业收入持续上涨,毛利率保持在50%以上,赚得盆满钵满。

为何音乐流媒体平台能容忍,自己辛苦劳作半天,最后把钱送进版权商口袋?

关键还是:谁有核心内容,谁就有产业议价权。

音乐产业中,核心资产即“音乐内容”,而牢牢攥着海量音乐版权的,就是环球、华纳这样的上游版权方和唱片公司。

因此,没有核心版权内容的流媒体平台,不过是“二道贩子”,根本没有向版权方叫板、议价的资本。

不过,同属内容分发领域的视频流媒体们,已经通过介入上游内容制作,逐渐扭转这一弱势地位:

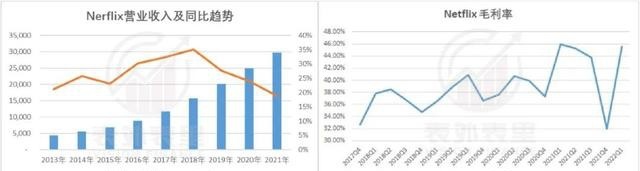

Netflix手握《纸牌屋》《女子监狱》等一系列高端自制剧,介入内容制作扭转行业地位的同时,毛利率和营收也随着会员数规模的扩大而保持长期增长。

可见,只有渗透进上游的内容制作环节,才能掌握产业链的主导权,破除行业“不赚钱”魔咒。

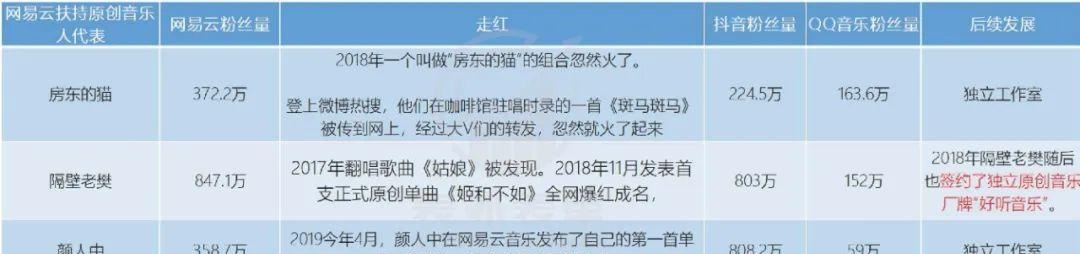

音乐流媒体们,近年来也一直在抗争,其方式主要是通过扶持原创音乐人,向音乐产业链上游渗透。

但一方面,原创音乐人的作品偏小众,无法满足广大用户的听歌需求:Apple Music中国大陆2021榜单Top50中,周杰伦一人占据42首,就印证了头部版权内容的吸引力。

另一方面,原创音乐人的音乐数量还远远不够。网易云音乐在这方面很有声量,然而截至2021年底,其音乐内容库中也只有190万首歌来自独立音乐人,仅占内容库总量的2.4%。

并且,音乐流媒体平台在专业包装能力上的先天不足,也使其缺乏对音乐人的长期吸引力,一些原创音乐人走红后,开始出走平台:

多重因素影响下,想要借原创音乐人扭转弱势产业链地位,音乐流媒体们依旧是蚍蜉撼树,产业地位难以扭转。

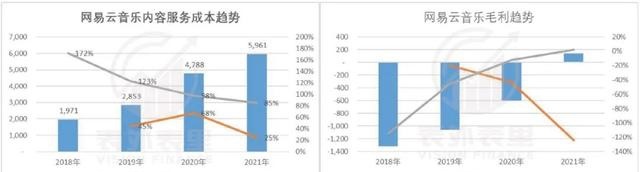

这在数据上也有验证,2018年-2021年,网易云音乐大部分的成本支出,来源于内容服务成本,其中版权成本占据主要。在此之下,网易云音乐毛利润持续亏损。

说到底,用户对音乐付费的本质,是为版权内容付费,听歌才是刚需,而丰富的社区生态、精准的歌单算法,只是满足听歌需求后的弹性诉求,而一旦没了音乐版权,这些全是浮云。

版权内容始终是行业基本盘,版权成本对音乐平台利润的吞噬,也因此无法改变。

累死累活,替版权方赚钱,长期处于“待宰羔羊”产业链地位,使音乐流媒体整个行业的增长预期,都不再“性感”。

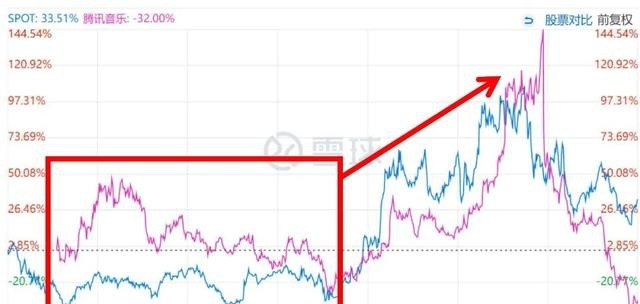

反映在资本市场上,Spotify股价如今长期在低位盘桓,2021年之后更是连续大幅下跌;而腾讯音乐从2021年初开始,股价也一蹶不振。

从逆袭者到变现无门,腾讯音乐遭遇估值幻灭

事实上,音乐流媒体行业“空有流量赚不到钱”的困境,并非无解之局。

可以看到,2021年3月之前,付费率始终差“师傅”Spotify一大截的腾讯音乐,估值很多时候都是高于Spotify的。

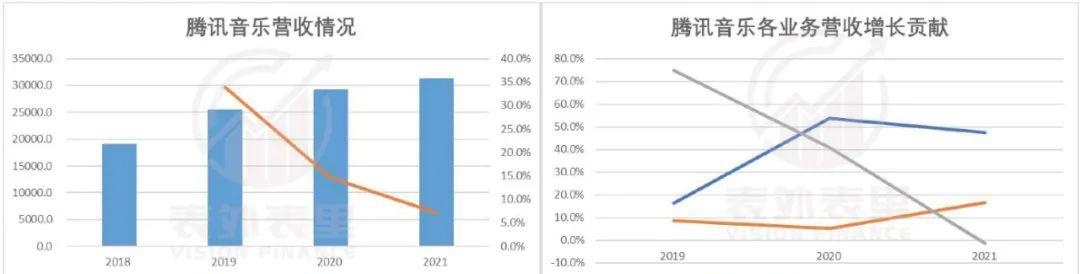

深究原因,是彼时的腾讯音乐,找到了音乐直播这个高效“现金奶牛”,使其冲破了当时行业“不赚钱”规律的桎梏,从而出现了诱人的α收益。

腾讯音乐2018年上市时的招股书就显示:腾讯音乐收入超过70%,来自社交娱乐业务板块——在线直播、在线K歌。

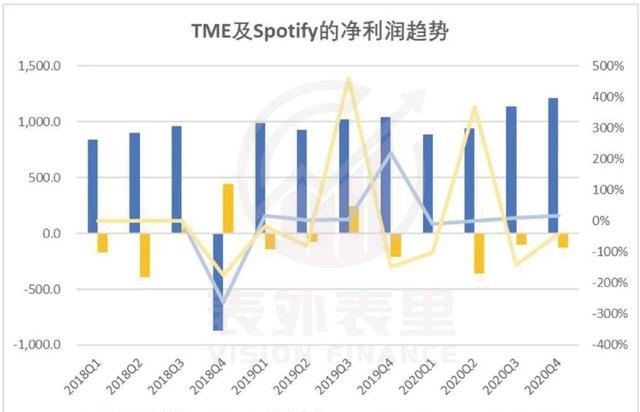

如此一来,2019Q1-2020Q4,在拥有高订阅付费率的Spotify业绩持续亏损时,腾讯音乐借助音乐直播,净利润一直为正,且持续上涨。

而该路径之所以走通,在于秀场直播,有着高变现效率:

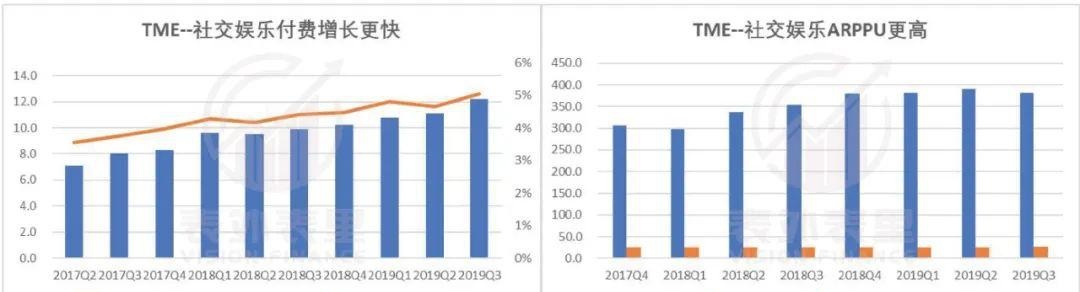

一方面,付费率渗透和音乐业务付费渗透率不相上下。截止2019Q3,腾讯音乐社交娱乐服务付费用户数超过1200万,付费率提升到5%;

另一方面,ARPPU值极高。如下图,社交娱乐ARPPU最高有380左右,是音乐付费业务的10倍多。

综上可以看出,将平台的流量,用其他高效的内容方式变现,是音乐流媒体行业熨平版权成本,扭转盈利能力的关键。

腾讯音乐实际上找对了方向,也因此拿到了比Spotify更高的估值,那为什么现在又不行了呢?这和靠山“青黄不接”有关。

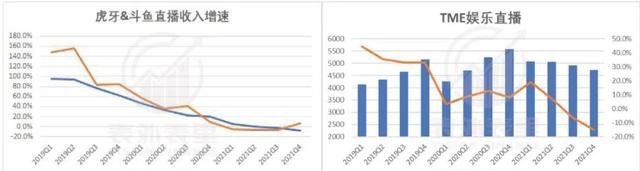

近几年,短视频席卷全网,娱乐直播走上了下坡路。曾红极一时的映客、虎牙、斗鱼,全都偃旗息鼓。

娱乐模式被迭代,腾讯音乐当然也不能幸免:如下图,2019Q4开始,娱乐直播收入增速一路下滑。

直播变现故事讲不下去,一定程度会影响估值信心。不过,行业衰退不可逆,如果平台及时切换新的变现增长点,故事依然有想象空间。

而就具体举措看,腾讯音乐目前重点突破的方向:

一个是长音频,据2020Q1电话会议:音乐用户以及长音频用户有许多共同点,长音频时长可能长于我们平台时长,这对提高用户粘性及活跃度有促进作用。

一个是广告业务。

2021Q4电话会议上,腾讯音乐表示:对于免费用户,其中一些用户可以选择观看视频广告,以换取解锁短时间的订阅服务。

那么,其在这两块的确定性如何呢?

就长音频来说,其变现效率和直播模式相比,似乎差距不小。

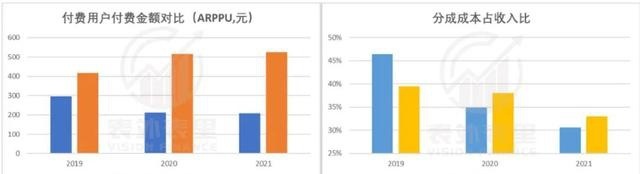

比如,2019-2021年,长音频行业标杆喜马拉雅的ARPPU,一直低于腾讯音乐娱乐直播,并且还有逐年缩水迹象。

而成本控制的表现却相反,喜马拉雅分成成本占收比降低的幅度一直比较小,相比之下,快手的分成成本占收入比,在快速降低。

收入端用户付费能力不强,成本端又很难压缩,意味着这一赛道的变现能力不佳。

要知道,当初直播赛道鼎盛时,几乎每家公司,如斗鱼、虎牙、陌陌等,都赚得盆满钵满。而长音频赛道里的头部公司喜马拉雅、荔枝公司们,如今却还在深陷连续亏损泥潭。

就这样一个算不得好生意的赛道,还已竞争白热化。

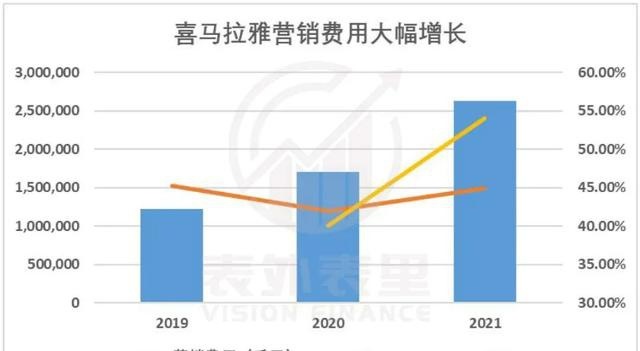

比如,资深“玩家”持续烧钱,喜马拉雅2021年营销费率仍高达45%,而营销同比也连年猛增。

腾讯音乐想在这一赛道突破,从现阶段来看,变现空间想象力有限。

长音频的故事不够“性感”,那么广告业务如何呢?

腾讯音乐目前主要在开屏界面等少数几个位置,做了有限的品牌广告,和视频类平台相比差远了。如此来看,其确实在广告业务上有上升空间。

但其实,腾讯音乐早在2020年,就曾尝试过在音乐中插播语音广告,来拓展广告位。

结果是,即便是当时小范围的测试,也引起了用户的强烈反感。社交平台上,大量用户表示要更换音乐APP,进行抗议。

其实,最早开创这种音频中插广告的Spotify,也没有做得很好,只是一定程度倒逼了用户付费。

这是因为音乐内容相比视频,更强调沉浸感,突兀的广告插入,会让人瞬间心情不美丽。

除了本身难实行,音频广告的天花板也有限。

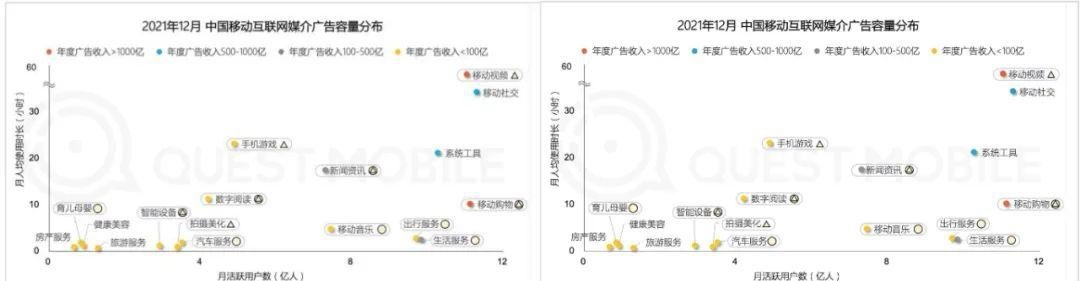

如下图,广告容量上,移动视频、移动购物的广告容量都已超千亿,而移动音乐则不足百亿。这是因为音频广告无法插入链接,用户转化率不佳,影响了广告价格。

基于此,市场对音乐平台广告业务的估值,远不及短视频平台。

比如,据我们测算,腾讯音乐非订阅部分(包含广告业务)的PS倍数为3.6,低于B站的4.6,快手的5.4。

综上来看,此前的变现靠山秀场直播被迭代,而新山头长音频、广告等,一方面出于业务培养阶段,再加上订阅收入增长趋缓影响,腾讯音乐的增长性短期失速。

而长期来说,流量中心音乐付费业务,增速态势不及预期;接棒的盈利中心长音频、广告等,变现成长故事,对资本市场来说,都不够“性感”。

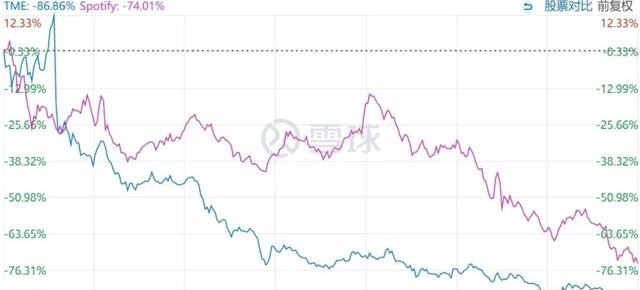

由此,近一年腾讯音乐股价才会跌跌不休,且相比订阅收入基本盘还在,同时在广告和播客新故事上,有一些成绩的Spotify,估值更为幻灭——腾讯音乐下跌幅度87%,Spotify下跌74%。

不过,Spotify目前也不算真正立起了新的变现靠山。

头上始终压着内容版权,在真正夯实流量变现载体前,只能作为产业链成本中心、流量中心的音乐流媒体,估值下滑是必然的。

小结

在头顶内容版权“达摩克利斯之剑”之下,音乐流媒体平台只能作为产业链的成本中心、流量中心,而非营收中心。

这就是Spotify、腾讯音乐们必须面对的残酷真相。

而在线音乐之外,找到新的流量变现出口,才是撑起音乐流媒体估值“想象力”的关键。

借助秀场音乐直播,腾讯音乐曾经成功找到过“现金奶牛”。但很可惜,由于模式很快被短视频迭代,腾讯音乐的繁荣泡沫也随之破裂。

如今的腾讯音乐们,订阅业务确实能吸引到用户,为平台搞到流量,或许也能维持基本的盈亏平衡,问题是接下来的创收呢?交给长音频、广告、播客等业务,能行吗?

,为热门网游排行榜 何音乐流媒体,是比长视频更烂的生意?相关:

科技早报|马斯克或拜访印尼 贝佐斯报复拜登同化视听北京时间5月16日消息,昨夜今晨,科技圈都发生了哪些故事,以下是要闻回顾:TOP关注1、马斯克或在11月造访印尼 寻找原材料投资机会世界首富埃隆·马斯克(Elon Musk)正在考虑访问印尼,探索在这个资源丰富的东南亚国家的投资机会。马斯克上周六在SpaceX位于德克萨斯州博卡奇卡的工厂会见了印尼总统佐科,后者向他发出了邀请。根据佐科办公室发布的一份声明,马斯克对此回应称:“希望在11月,感谢你们的邀请。”印尼拥有世界上..

抖音上线“乐趣匹配”功能 推出目生人社交新弄法文 | 陈桥辉封面来源 | 视觉中国《新言财经》独家获悉,抖音App于近日在其“消息”页内的上方窗口中,新增“兴趣匹配”功能,据悉,该功能主打基于短视频内容的兴趣社交,拥有“匿名聊天”、“兴趣匹配一起看”和“语音聊天”等特点。根据体验,该社交玩法主要是围绕当前播放的短视频内容作为兴趣点,再通过系统匹配,从而认识在同一时间段内观看当前短视频内容的用户。当匹配成功后,当前播放短视频的界面即可成为聊天窗口..

不明原因儿童急性肝炎最新发现 最新研究揭秘:很是严重是什么导致了全球二十多个国家和地区的三百多例不明原因儿童急性肝炎?最新研究显示:可能与新冠病毒导致的超级抗原相关。以上发现刊发于国际权威学术期刊《柳叶刀·胃肠病和肝病学》(The Lancet Gastroenterology & Hepatology)。研究表示,儿童感染新冠病毒可导致体内病毒库形成。具体来说是新冠病毒在儿童胃肠道中的持续存在可导致病毒蛋白在肠道上皮细胞中反复释放,从而引起免疫激活。这种反复的免疫激活可能是由新冠..

字节推出音乐创作工具“海绵乐队” 打造音乐版剪映Tech星球独家获悉,字节于近期在App Store中上线了一款名为“海绵乐队”的App,据官方介绍,此产品将更好的服务于汽水音乐和抖音上对音乐编辑有所需求的用户。据悉,这是一款手机端的便携式音频创作工具,在实现传统的录音、效果器同时,引入大量AI智能来协助创作,降低使用难度,提高创作趣味和效率。“海绵乐队”App服务的用户不仅有专业音乐人,也可以是音乐萌新,通过海绵乐队能够随时随地进行音乐创作。当前,“海绵乐队”..

“嘿,索尼”?索尼语音节制相机功能专利曝光有资讯显示索尼于日前新发布了一项关于索尼相机的新语音控制命令的功能。关于语音控制命令功能可以理解为手机的智能语音助手,你可以通过语音指令描述具体的项目运行名称,比如“打开网易云音乐”,手机的内置智慧AI就会在后台得到反馈,自主运行完成收到的清晰指令内容。以下是具体的专利内容:本次申请的专利涉及用于使用语音命令来控制相机界面的技术。值得关注的是,专利显示,该功能只能在某些相机模式下启用,例如 P、A ..

扎克伯格的高端元宇宙VR长啥样?马克-扎克伯格刚刚分享了一个简短的演示视频,展示了Meta公司即将推出的高端虚拟现实头盔Project Cambria的一些功能。在保持设备本身的隐蔽性的同时,Meta公司强调了即将推出的头盔具有高分辨率、全色透视的能力,因此佩戴者可以与叠加在现实环境中的虚拟物体进行互动。混合现实体验是通过Meta公司去年秋天推出的Presence平台构建的。目前的Quest头盔只能显示灰色阴影的穿透内容,但Project Cambria将拥有更高分辨率的图像传感..

iOS 16适配机型发布:多款老机型被劝退下月初iOS 16就会正式发布和推送,而目前苹果公布了iOS 16以及iPadOS 16的适配机型,其中不少老机型已经被苹果正式“劝退”。其中“钉子户”最多的iPhone 6s和6s Plus已经无法支持iOS 16,随后是iPhone 7也不支持了,但值得注意的是iPhone 7 Plus仍然支持,随后iPod touch也被抛弃。而iPadOS 16方面,iPad Air2、5、6代的iPad、iPad mini 4也不支持最新系统了。从共性来看,iOS 16支持的机型至少要是3GB内存起步..

华为鸿蒙3.0撑持机型名单曝光:6年前老机型也能进级2021年10月份,华为就在开发者大会上,正式发布鸿蒙3.0开发者预览版,更新包大小为2.98GB,据悉该版本升级幅度非常之大,会让鸿蒙系统有一个脱胎换骨的表现。而目前鸿蒙3.0系统正在进行开发者测试,预计与大家见面还要等一段时间。该系统主要升级有:多屏协同、性能共享、UI设计、安全补丁四个方面,新增开源组件769个,UI、设计工具、动画图形、框架、文件数据、网络及音视频7大类,在用户整体体验和系统优化上都会有一个比较大..

富士康已起头在巴西出产苹果iPhone 13尺度版据国外媒体报道,虽然绝大多数苹果产品都在中国组装,苹果代工商富士康已开始在印度生产iPhone 13,而最新的消息显示,印度之后,富士康也已开始在巴西工厂组装iPhone 13。现在,富士康已经开始在巴西生产iPhone 13,但iPhone 13 mini似乎不会在当地生产。9to5Mac的读者João Menicucci最近在巴西买了一部iPhone 13。令他惊讶的是,包装盒上显示该产品“在巴西组装”。型号MLP3BR/A证实了该设备确实是在该国组装的..

苹果诠释若何抉择下一部iPhone需要若干好多存储空间IT之家 5月15日消息,购买新手机时,经常会有用户难以确定自己究竟需要多大的存储空间?目前旗舰手机一般会提供 512GB-1TB 容量,但这对于大部分用户来说其实都是一种浪费。Apple 支持现发布了一条短片,向用户建议如何了解自己需要多少存储空间。去年9月,苹果推出了高达 1TB 容量的 iPhone 13 Pro / Max,后续有消息称苹果准备在 2022 年提供最高 2TB NAND 闪存的 iPhone 14 Pro 系列。IT之家了解到,目前..