摘要

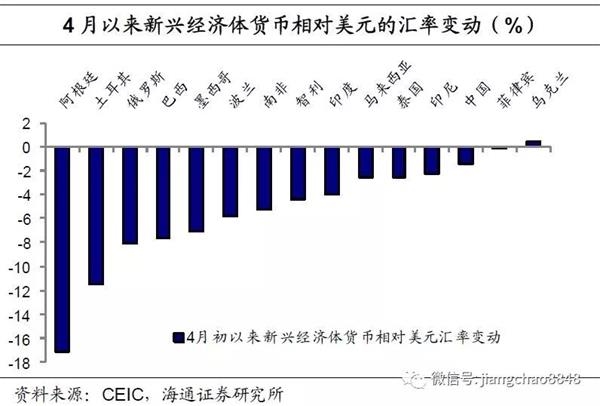

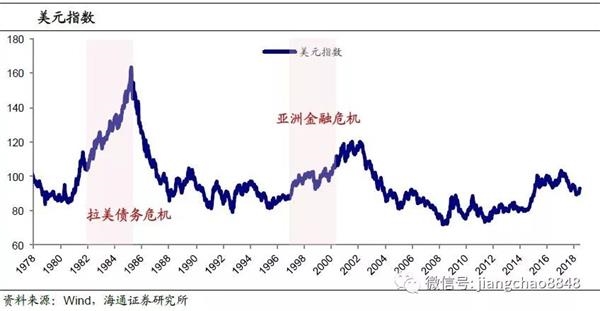

新兴经济体汇率贬值,背后直接原因是美元和美债收益率重新走高,产生资本回流美国的压力,但这其实是在美元弱势时流动性涌入新兴市场埋下的隐患。美国货币宽松时,释放大量流动性,资本往往流向利率更高的新兴市场,带来以下几种后果: 但这种变化对新兴经济体来说是外生的,新兴经济体并不能控制美元的宽松或收紧,当美国自身经济复苏,逐渐加息、紧缩货币时,美元重新升值,资本回流美国, 在资本流动的情况下,当资产价格存在严重泡沫,而美元又强势上行,新兴经济体便会面临资本流出的压力,伴随的 相关: 广发策略戴康:粤港澳大湾区规划将出台 四大产业链受益摘要

主题策略层面,我们建议关注粤港澳大湾区规划即将出台政策窗口,从“交运+港口+地产+金融”受益产业链左侧关注主题投资机会。

高速公路、航运、机场建设新华网)从今年两会政府报告提出“出台实施粤港澳大湾区发展规划”以来,政策层面不断释放出推动内地和港澳互利合作信号,根据此前香港政制及内地事务局局长聂德权接受《大公.. 华泰证券:A股纳入MSCI有望提振金融板块摘要

A股纳入MSCI利好银行估值提振,把握龙头银行和零售银行;纳入MSCI增量资金入场,加配优质券商。

银行: A股纳入MSCI利好银行估值提振,把握龙头银行和零售银行利率市场化改革速度或加快,银行业的竞争重心从价向量转变。轻资本、再融资较快的龙头银行和零售银行有望持续受益。重点推荐招行、工行、平安。 保险:保费改善,政策.. 姜超:PPI反弹CPI下滑 货币政策难发生方向性变化摘要

4月工业生产短期反弹,但需求下滑,PPI反弹而CPI下滑,从基本面看并不支持货币政策发生方向性变化。目前国内流动性短期充裕,上周央行称税期因素消退,银行体系流动性处于较高水平。加之6月美国再度加息在即,也制约货币政策短期放松。

利率低位,而改成解释央行如何回应最新的经济形势。 CPI环比下跌0.2%,同比增速回落至1... 长江策略:中报预告可以给我们哪些启示?摘要

全年来看,业绩增速的均值回归使得市场仍然难以出现板块型的趋势行情,在各个板块之间精选细分行业,关注估值与业绩的性价比或许将是行业配置中最值得关注的方向。

纺织服装的中报业绩将比一季报有所上行,在披露率较高的二级行业中,食品加工、包装印刷、饲料、服装家纺等行业的业绩增速相较于一季报有所上行。从分行业的角度.. 广发策略戴康:部分债券违约 A股市场怎么看?摘要

建议优先配置增量资金倾斜、调整充分的大周期(地产/建材/航空),战略配置供需共振、产能扩张的大众消费(医药/旅游/零售),成长挖掘α景气度与估值匹配(军工/光伏)。主题建议重点关注环保大会政策受益领域:污水处理、新能源、乡村振兴。

利率变化的核心要素利率上行产生小幅助推,信用利差走阔。但利率仍主要取决于国内经济基本.. 光大证券:短期反弹有望持续 关注券商银行板块摘要

市场短期进一步反弹。具体而言,①继续关注受益于油价上涨的油气等能源标的,煤炭受发改委重提绿色区间的影响或有反复;②继续关注龙头券商的价值重估机会;③关注前期在悲观预期影响下,跌幅较大的银行。环保大会的召开虽有望催化对环保板块的风险偏好,但环保板块作为对融资依赖较大的行业,行情催化更需要“政策+融资环境”双重作用,目前看,美债收益率持续上行或将对短期内的国内利率下行形成.. 洪灏:下半年的市场波动在3300点以下 关注三大板块摘要

【洪灏:下半年的市场波动在3300点以下 关注三大板块】交银国际董事总经理洪灏认为,下半年的市场波动中枢的点位范围是3300点以下,去年漂亮50单边行情的逆转已经发生,这个逆转的趋势在2018年仍然没有发生改变,今年投资最关键的是分散和防范风险,推荐医疗保健、消费和公众事业,油价有继续上行的空间。(第一财经)

姜超:借钱是要还的融资收紧是趋势 投资要承担风险摘要

【姜超:借钱是要还的融资收紧是趋势 投资要承担风险】从18年开始,随着资管新规颁布,影子银行监管加强,非标融资全面萎缩,过去两个月的信托、委托贷款全面负增长,这就意味着靠影子银行融资的企业举债将难以为继。

利率平均上行6bp,AAA级企业债、AA级企业债收益率分别上行2、4bp,城投债收益率平均上行6bp,转债指数下跌0... 西南证券:2000亿增量资金有望入市 逢低布优质标的(附股)摘要

【西南证券:2000亿增量资金有望入市 逢低布优质标的(附股)】随着A股加入MSCI,A股的国际化程度不断提高,其投资者结构、交易特征、估值体系也将不断与国际接轨。从投资策略上来看,可以利用市场调整的机会,布局MSCI成份股中的优质标的。建议关注美的集团(000333)、中国平安(601318)、海康威视(002415)、伊利股份(600887)、招商银行(600036)、大族激光(002008)等。

.. 任正非签发内部文:警惕“华为中年危机”!摘要

【任正非签发内部文:警惕“华为中年危机”!】对企业来说,一个企业正常的生命规律是从创业、萌发,然后到成长、成熟、衰退,最后死亡这样一个过程。所以现在华为面临的一些问题就是中年危机。当然遇到中年危机的也不只华为,所有成功的大公司如IBM、微软等都会遇到。问题只是你能不能应对中年危机。

本文整理参考任正非签发的..