个人免费邮箱

摘要 社融、贷款双双不及预期,票据、短期贷款值得关注

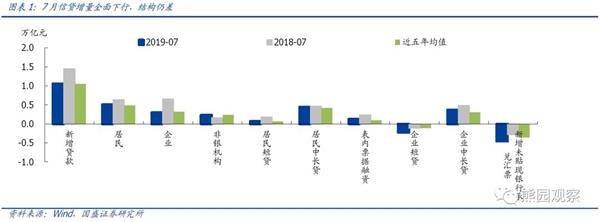

7月新增社融较6月大幅回落,未贴现票据净增-4563亿,相比去年多减1819亿,可以解释社融同比多减的84.5%。注意到近几年7月表外票据净融资均为负。但7月下旬票据利率大幅下行,指向企业的融资需求偏弱。

贷款对实体经济支持不及去年同期,非银金融机构贷款则同比增加。非金融企业中长期贷款占贷款的比例达到最近4个月新高,看似结构改善,然而短期贷款减少2195亿。结构改善被总量下降带来的负面影响所冲淡。

企业中长期贷款增加并不是重点,存款大幅削减可能更重要

综合社融中企业的融资情况来看,7月非金融企业融资为-419亿,同、环比均出现明显恶化。而非金融企业存款大幅减少1.39万亿,是2012年以来各7月的最大降幅。企业存款减少,与负债端的净融资为负相一致。

企业存款减少1.39万亿,而非银金融机构存款增加1.34万亿,两者是否存在一定的关联?7月非银金融机构新增存款为2016年各7月中最高,与企业存款大幅减少相对应。而季末月则恰相反。主要是银行为应对季末考核,将表外理财转为表内存款,季初则进行相反操作。值得重视的是,今个人免费邮箱

摘要 社融、贷款双双不及预期,票据、短期贷款值得关注

7月新增社融较6月大幅回落,未贴现票据净增-4563亿,相比去年多减1819亿,可以解释社融同比多减的84.5%。注意到近几年7月表外票据净融资均为负。但7月下旬票据利率大幅下行,指向企业的融资需求偏弱。

贷款对实体经济支持不及去年同期,非银金融机构贷款则同比增加。非金融企业中长期贷款占贷款的比例达到最近4个月新高,看似结构改善,然而短期贷款减少2195亿。结构改善被总量下降带来的负面影响所冲淡。

企业中长期贷款增加并不是重点,存款大幅削减可能更重要

综合社融中企业的融资情况来看,7月非金融企业融资为-419亿,同、环比均出现明显恶化。而非金融企业存款大幅减少1.39万亿,是2012年以来各7月的最大降幅。企业存款减少,与负债端的净融资为负相一致。

企业存款减少1.39万亿,而非银金融机构存款增加1.34万亿,两者是否存在一定的关联?7月非银金融机构新增存款为2016年各7月中最高,与企业存款大幅减少相对应。而季末月则恰相反。主要是银行为应对季末考核,将表外理财转为表内存款,季初则进行相反操作。值得重视的是,今个人免费邮箱

事件:7月新增信贷1.06万亿元,预期1.27万亿,前值1.66万亿元;7月新增社融1.01万亿,预期1.625万亿,前值2.26万亿元;7月末社会融资规模存量为214.13万亿元,同比增长10.7%。7月M2同比8.1%,预期8.4%,前值8.5%;M1同比3.1%,前值4.4%。

核心结论:

1、7月信贷社融均远不及预期,结构上中长期仍未企稳、短端“火上浇油”,其中:企业短贷和表外票据是主拖累,但社融存量增速继续高位走稳。

7月新增信贷弱于季节性,企业贷款是主拖累。剔除季初月信贷减少和中报季企业粉饰报表优化资产负债率等季节性因素,7月信贷仍较低。其中,居民短贷走弱大概率主因汽车销售降温和地产调控加码严防消费贷进入房地产市场;企业短贷减少反映内需走弱下企业贷款需求下降、叠加中小金融机构风险事件影响下银行风险偏好的下降。往后看,预计后续贷款增量将较上半年减少,但结构有所优化。房地产调控收紧,也将降低居民中长贷规模并限制消费贷;结合央行Q2货币政策执行报告,企业短贷和企业中长贷预计更多投入小微企业和制造业。

7月社融增量环比腰斩,表内贷款和表外票据是主拖累,低基数下社融存量增速高位走稳,分个人免费邮箱

事件:7月新增信贷1.06万亿元,预期1.27万亿,前值1.66万亿元;7月新增社融1.01万亿,预期1.625万亿,前值2.26万亿元;7月末社会融资规模存量为214.13万亿元,同比增长10.7%。7月M2同比8.1%,预期8.4%,前值8.5%;M1同比3.1%,前值4.4%。

核心结论:

1、7月信贷社融均远不及预期,结构上中长期仍未企稳、短端“火上浇油”,其中:企业短贷和表外票据是主拖累,但社融存量增速继续高位走稳。

7月新增信贷弱于季节性,企业贷款是主拖累。剔除季初月信贷减少和中报季企业粉饰报表优化资产负债率等季节性因素,7月信贷仍较低。其中,居民短贷走弱大概率主因汽车销售降温和地产调控加码严防消费贷进入房地产市场;企业短贷减少反映内需走弱下企业贷款需求下降、叠加中小金融机构风险事件影响下银行风险偏好的下降。往后看,预计后续贷款增量将较上半年减少,但结构有所优化。房地产调控收紧,也将降低居民中长贷规模并限制消费贷;结合央行Q2货币政策执行报告,企业短贷和企业中长贷预计更多投入小微企业和制造业。

7月社融增量环比腰斩,表内贷款和表外票据是主拖累,低基数下社融存量增速高位走稳,分个人免费邮箱

7月全月新增信贷1.06万亿,新增社融1.01万亿,社融增速10.7%,M2同比增速8.1%,较6月回落。中信证券银行业首席分析师肖斐斐点评7月金融数据称,社融投放进入巩固期,后续政策重点在于引导有效需求(主要是财政政策相关)和高质量投放(制造业中长期贷款等),预计社融增速将保持整体稳定。中报密集披露期的到来,上市银行盈利确定性有望持续确认,看好板块配置价值。 (责任编辑:DF120) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。 个人免费邮箱

中信证券指出,7月全月新增信贷1.06万亿,新增社融1.01万亿,社融增速10.7%,M2同比增速8.1%,较6月表现全面回落。其中银行对公信贷偏弱及表外票据大幅多减为拖累社融增速的主因。后续社融增速还将保持平稳,在6月步入增速的“平台期”后,年内将主要围绕10.5%上下的中枢水平运行。 (责任编辑:DF120) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。 个人免费邮箱

中信建投指出,7月金融数据显示实体经济信用扩张的内生动能不足。在6月金融数据的点评中,指出由于房地产销售回落抑制居民贷款、房地产融资收紧制约房企融资、企业自主扩大投资的意愿偏弱,未来宽信用进程或受到制约。7月的数据印证了我们的逻辑推演。第一,受房地产销售回落和居民收入预期不振的影响,居民部门长短期贷款均少增。第二,受房地产融资收紧政策影响,7月非标融资同比和环比均多减,当月减少量创两年来新高。第三、近期企业融资环境指数和银行贷款审批指数都处于扩张状态,信贷供给可能不构成企业融资端的约束,但在经济周期整体偏弱、PPI负增长压缩盈利空间的大环境下,企业的盈利预期和投资意愿不足、贷款需求低迷,导致企业贷款少增。第四、专项债成为推高社融规模的主力,叠加建筑业经营活动预期、基础设施贷款需求指数环比或同比的改善,财政扩张与基建发力仍是逆周期稳经济的重要手段。7月金融数据的表现可能预示短期内消费、制造业投资、房地产投资都有待加强,基建投资有望稳中有升。当经济周期下行压力逐渐出清、企业和居民预期改善后,实体经济的内生信用扩张动能才能得以修复。 个人免费邮箱