根据相关法律法规

摘要 【人民日报:中国有足够信心底气战胜任何困难挑战】不畏浮云遮望眼,风物长宜放眼量。研判中国经济,要用辩证思维、长远眼光。经济运行中的困难和问题,是发展中的问题,前进中的调整,并没有改变中国经济长期向好的趋势。机遇大于挑战,时与势仍然在我。(人民日报) 一段时间以来,美国方面挑起的经贸摩擦给中国经济乃至世界经济带来了太多不确定性。美方不断挥舞关税大棒,在人民币兑美元离岸和在岸汇率先后突破“7”之际,又老调重弹,将中国列为“汇率操纵国”。举世关注,作为世界第二大经济体,中国是否有足够信心和底气战胜困难和挑战,能否继续为促进世界共同发展发挥重要推动作用。 翻开中国经济的成绩单,放眼高质量发展新前景,中国经济呈现的坚实支撑、巨大韧性振奋人心。尽管内有经济下行压力、外有经贸摩擦等风险挑战,但中国经济运行延续总体平稳、稳中有进的发展态势,依然是世界经济的亮点。在事实面前,任何片面夸大中国经济数据短期波动,唱衰中国经济、放大中国经济风险的不和谐声音,都是苍白无力的。 不畏浮云遮望眼,风物长宜放眼量。研判中国根据相关法律法规

摘要

我们此前提出,预计实体经济维持弱需求状态,7月信贷社融数据印证了我们的观点。地方政府专项债发行正在发力,可能为年内社融提供一定的支持。值得注意的是,银行间市场信用分层,影响银行信用投放。我们预计全年社融增速将在10%-11%区间内,10.5%将成为判断政策松紧的中位数。对于债市而言,我们认为债市收益率短期内下行趋势不变,10年期国债收益率将逐步向下靠近2.8-3.2%下部区间。

报告要点

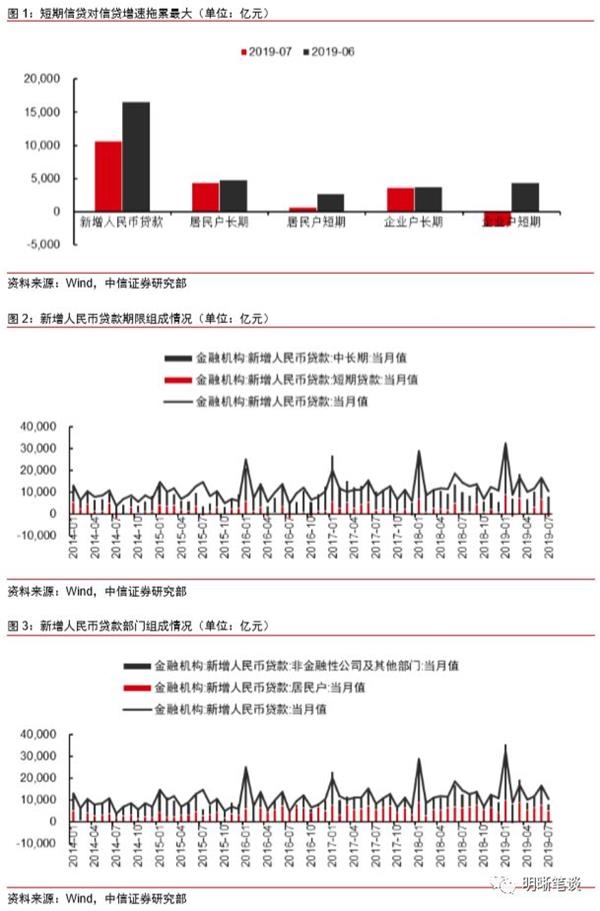

2019年8月12日,央行发布7月金融数据,中国7月新增人民币贷款10600亿元,预期12423亿元,前值16600亿元;社会融资规模增量10100亿元,前值22600亿元;7月M2同比8.1%,预期8.46%,前值8.5%,M1货币供应同比3.1%,前值4.4%,M0货币供应同比4.5%,前值4.3%。

弱需求得到验证,票据冲贷再现。7月信贷数据全面逊于预期,各期限信贷均同比少增,其中短期信贷对信贷增速拖累最大,印证了我们“实体经济弱需求+货币投放中性化”的观点。考虑到目前银行准备金增速水平较低,使得银行信用扩张受到一定制约。观察中长期信贷增速,2019年以来企业中长期贷款增速多数时间表现不良,根据相关法律法规

摘要

我们此前提出,预计实体经济维持弱需求状态,7月信贷社融数据印证了我们的观点。地方政府专项债发行正在发力,可能为年内社融提供一定的支持。值得注意的是,银行间市场信用分层,影响银行信用投放。我们预计全年社融增速将在10%-11%区间内,10.5%将成为判断政策松紧的中位数。对于债市而言,我们认为债市收益率短期内下行趋势不变,10年期国债收益率将逐步向下靠近2.8-3.2%下部区间。

报告要点

2019年8月12日,央行发布7月金融数据,中国7月新增人民币贷款10600亿元,预期12423亿元,前值16600亿元;社会融资规模增量10100亿元,前值22600亿元;7月M2同比8.1%,预期8.46%,前值8.5%,M1货币供应同比3.1%,前值4.4%,M0货币供应同比4.5%,前值4.3%。

弱需求得到验证,票据冲贷再现。7月信贷数据全面逊于预期,各期限信贷均同比少增,其中短期信贷对信贷增速拖累最大,印证了我们“实体经济弱需求+货币投放中性化”的观点。考虑到目前银行准备金增速水平较低,使得银行信用扩张受到一定制约。观察中长期信贷增速,2019年以来企业中长期贷款增速多数时间表现不良,根据相关法律法规

摘要 总体看,7月金融数据显示实体经济信用扩张的内生动能不足。在6月金融数据的点评中,我们指出由于房地产销售回落抑制居民贷款、房地产融资收紧制约房企融资、企业自主扩大投资的意愿偏弱,未来宽信用进程或受到制约。7月的数据印证了我们的逻辑推演。 一、居民和企业部门新增贷款回落 7月居民部门贷款新增5112亿元,同比减少1232亿元,环比减少2505亿元。其中居民新增短期贷款695亿,同比、环比分别回落1073、1972亿元,新增中长期贷款4417亿,同比、环比分别回落159、441亿元。 我们认为,在“不将房地产作为短期刺激手段”的政策基调下,测算显示7月50大中城市商品房成交面积增速回落-3%,累计增速也回落至7.5%,导致居民部门长期贷款同比少增。而居民收入预期走弱也拖累了居民部门短期贷款增量。 7月企业部门新增贷款2974亿,同比、环比分别减少3527亿元、6131亿元。其中企业新增短期贷款-2195亿,同比、环比分别回落1160、6603亿元。新增中长期贷款3678、同比、环比分别回落1197、75亿元。票据融资1284亿元,同比少增1104亿元、环比小幅回升323亿元。非根据相关法律法规

摘要 我们预计货币政策暂不会全面宽松,但仍会有针对性的定向降准。而央行降息操作仍大概率从供给侧出发,在央行持续关注通胀的情况下,政策很难有较大幅度放松,此时10年期国债收益率难以出现大幅低于3%的可能。 核心观点 7月信贷同比少增主因非金融企业贷款少增:1、地产信贷监管强化,冲击房企开发贷,对虚假消费贷的打击也冲击居民短期贷款;2、存贷款增速差仍较大,中小银行负债端问题或逐渐向资产端传导。在此过程中,央行MPA一季度纳入对制造业中长期信贷的考核,银行为满足监管要求,压降短期信贷。社融同比少增主因信贷少增及票据多减,专项债放量难以有效对冲。随着四季度专项债发行大概率大幅减少,后续信贷社融走势主要看信用释放节奏,目前政策着力优化信贷结构,严控房企表内外融资,此时由于银行仍面临负债端压力,预计短期信用释放难度较大,而政策可能加强对冲。 7月信贷投放同比少增较多 7月份,人民币贷款增加1.06万亿元,同比少增3975亿,余额同比增速12.6%,较上月末低0.4个百分点。分部门看,住户部门贷款增加5112亿,其中,短期贷款增加根据相关法律法规

对于价值投资者来说,企业基本面是非常重要的,只有确定企业的经营没有出现问题,投资者才会长期持有一只个股,如果企业基本面出现变坏的迹象,那么卖出就是唯一选择,而在判断企业基本面的时候,企业的定期报告特别是年报就成了重要参考资料,年报最系统、信息量最大,也是最值得你详细阅读的资料。 年报相信很多同学都看过,年度股东大会上那本厚厚的象书一样的资料,拿到手之后应该重点关注企业管理层的讨论,这里会发表管理层关于企业过去一年经营情况的总结,对于行业前景的判断以及未来一年之内的经营方向指引等,而下一年的经营计划里甚至会有一些非常重要的数字披露出来,比如争取完成的计划等等,这些都是你判断公司的判断行业的重要依据。 第二部分要看公司的经营数据情况,过去一年收入、利润、成本的变化情况,这些数据哪些出现剧烈跳动,哪些相对比较平稳,出现跳动的原因是什么,能否有一个合理的解释,特别是对于成本的增加,这样的现象会延续多长时间,会不会在短期内有所改善,这些都是必须要清楚的,否则未来的一段时间,你对公司发展的判断将失去参考价值。 第三部分要关注一些财务上重大的数根据相关法律法规