铁线虫入侵2

编者按:随着传统计算模式的增长正在趋近瓶颈,需要找到一个新的计算模式,来解决传统计算无法解决的问题。这个新的计算模式,就是量子计算。由于量子计算的特性,“在不久的将来,量子计算可以改变世界”已经成为了共识。但它究竟是如何工作的呢?近日,CB Insight在博客上发表了一篇文章,详细介绍了量子计算的原理、量子计算行业的情况、量子计算在各个行业的应用等等。文章原题为“What Is Quantum Computing?”文章由36氪编译,希望能够为你带来启发。

量子计算将颠覆大多数行业,从电信和网络安全到先进制造、金融、医药等,但很少有人知道量子计算机实际上是如何工作的。

以气候变化为例:由于气候系统的复杂性、看似无穷无尽的数据,以及对当今计算能力越来越趋向于瓶颈,没有一台传统的计算机(比如你的笔记本)能够百分之百准确地模拟地球的气候变化。

量子计算机是配备有先进处理能力的超级计算机。能够将大量的气候变量包括在内,创建数据驱动的模型,来帮助预测天气模式并为自然灾害做好准备。

除了气候模拟,这些先进的计算系统可以在最大、最复杂的数据集上进行超快速的计算。无疑,这项技术正在引起媒体的关注。

但它究竟是如何工作的呢?

什么是量子计算铁线虫入侵2

编者按:随着传统计算模式的增长正在趋近瓶颈,需要找到一个新的计算模式,来解决传统计算无法解决的问题。这个新的计算模式,就是量子计算。由于量子计算的特性,“在不久的将来,量子计算可以改变世界”已经成为了共识。但它究竟是如何工作的呢?近日,CB Insight在博客上发表了一篇文章,详细介绍了量子计算的原理、量子计算行业的情况、量子计算在各个行业的应用等等。文章原题为“What Is Quantum Computing?”文章由36氪编译,希望能够为你带来启发。

量子计算将颠覆大多数行业,从电信和网络安全到先进制造、金融、医药等,但很少有人知道量子计算机实际上是如何工作的。

以气候变化为例:由于气候系统的复杂性、看似无穷无尽的数据,以及对当今计算能力越来越趋向于瓶颈,没有一台传统的计算机(比如你的笔记本)能够百分之百准确地模拟地球的气候变化。

量子计算机是配备有先进处理能力的超级计算机。能够将大量的气候变量包括在内,创建数据驱动的模型,来帮助预测天气模式并为自然灾害做好准备。

除了气候模拟,这些先进的计算系统可以在最大、最复杂的数据集上进行超快速的计算。无疑,这项技术正在引起媒体的关注。

但它究竟是如何工作的呢?

什么是量子计算铁线虫入侵2

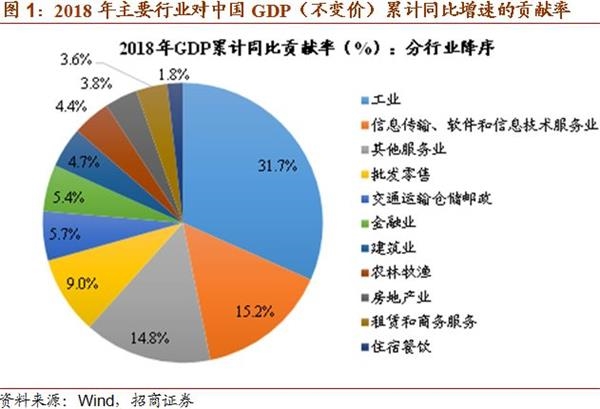

【招商宏观】全球央行暂缓增持人民币债券意味着什么——一图一观点(2019年第5期)

外汇储备中人民币资产的规模为1925.4亿美元,季度环比减少8.4亿美元(约合60亿元),这是IMF开始披露人民币资产规模之后首次出现环比下降。相应的,人民币资产在全球外汇储备之中的占比也由二季度末的1.84%,小幅下降至三季度末的1.80%。

我们此前在多篇报告中反复强调了境外央行配置力量对于我国外资买债的重要影响,去年三季度这一部分配置需求出现明显放缓,与我国债券市场在2018年年中之后出现的流入逐步减缓相符。而结合俄罗斯央行公布的数据我们可以推测,2018年上半年俄罗斯央行是境外央行增持人民币资产的绝对主力,人民币资产在其外汇储备之中的占比由0.1%大幅提升至14.7%,未来进一步大幅提升的空间可能相对有限,而与此同时,其它海外央行似乎并未开始大幅增配人民币资产,这给未来外资买债规模带来了新的不确定性。

结合我们上周的周报,当前国内市场股债收益比已达到高位,权益资产的投资价值相对好于债券资产。外资流入的配置也体现了这一趋势,权益市场陆股通北上资金大幅增加,而债券市场重要的外部资金来源铁线虫入侵2

【招商宏观】全球央行暂缓增持人民币债券意味着什么——一图一观点(2019年第5期)

外汇储备中人民币资产的规模为1925.4亿美元,季度环比减少8.4亿美元(约合60亿元),这是IMF开始披露人民币资产规模之后首次出现环比下降。相应的,人民币资产在全球外汇储备之中的占比也由二季度末的1.84%,小幅下降至三季度末的1.80%。

我们此前在多篇报告中反复强调了境外央行配置力量对于我国外资买债的重要影响,去年三季度这一部分配置需求出现明显放缓,与我国债券市场在2018年年中之后出现的流入逐步减缓相符。而结合俄罗斯央行公布的数据我们可以推测,2018年上半年俄罗斯央行是境外央行增持人民币资产的绝对主力,人民币资产在其外汇储备之中的占比由0.1%大幅提升至14.7%,未来进一步大幅提升的空间可能相对有限,而与此同时,其它海外央行似乎并未开始大幅增配人民币资产,这给未来外资买债规模带来了新的不确定性。

结合我们上周的周报,当前国内市场股债收益比已达到高位,权益资产的投资价值相对好于债券资产。外资流入的配置也体现了这一趋势,权益市场陆股通北上资金大幅增加,而债券市场重要的外部资金来源铁线虫入侵2

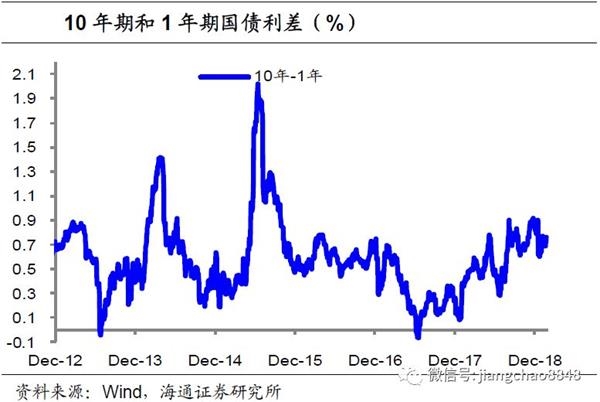

利率债观察】货币政策工具细心呵护资金面,防范流动性风险,随着金融去杠杆转入稳杠杆,流动性风险下降,资金面将维持充裕。③后续仍将密切关注货币政策传导,宽信用进程。

可转债观察】利率已进入低位,信用利差压缩,短期行情空间有限;另一方面股市情绪略有好转,但风险仍存,低位布局转债性价比更高。③关注转债的左侧配置机会,目前时点上则要警惕行情回调风险;中长期转债依旧看好,关注近期的业绩预告情况,着手低位布局。

CPI将小幅回升至2%。而1月大宗商品价格反弹,预测1月PPI环比降幅有望大幅缩窄,短期通胀回落速度有望放缓。

回购操作,公开市场回笼资金6700亿元。

质押。最终的结果可能就是银行交叉互持永续债,换给央行,换回央票。增加了银行资本金,由于永续债是逐步发行,对短期流动性影响有限。

公告称“14宁宝塔MTN001”应于2019年1月29日兑付本息,由于公司流动性紧张,“14宁宝塔MTN001”兑付资金尚未落实,到期本息兑付存在不确定性。评级下调的发行人东方金钰股份有限公司来自制造业,信用评级上周从BB下调至B,评级展望为负面,主要原因是公司现阶段涉及多笔诉讼、铁线虫入侵2

利率债观察】货币政策工具细心呵护资金面,防范流动性风险,随着金融去杠杆转入稳杠杆,流动性风险下降,资金面将维持充裕。③后续仍将密切关注货币政策传导,宽信用进程。

可转债观察】利率已进入低位,信用利差压缩,短期行情空间有限;另一方面股市情绪略有好转,但风险仍存,低位布局转债性价比更高。③关注转债的左侧配置机会,目前时点上则要警惕行情回调风险;中长期转债依旧看好,关注近期的业绩预告情况,着手低位布局。

CPI将小幅回升至2%。而1月大宗商品价格反弹,预测1月PPI环比降幅有望大幅缩窄,短期通胀回落速度有望放缓。

回购操作,公开市场回笼资金6700亿元。

质押。最终的结果可能就是银行交叉互持永续债,换给央行,换回央票。增加了银行资本金,由于永续债是逐步发行,对短期流动性影响有限。

公告称“14宁宝塔MTN001”应于2019年1月29日兑付本息,由于公司流动性紧张,“14宁宝塔MTN001”兑付资金尚未落实,到期本息兑付存在不确定性。评级下调的发行人东方金钰股份有限公司来自制造业,信用评级上周从BB下调至B,评级展望为负面,主要原因是公司现阶段涉及多笔诉讼、铁线虫入侵2

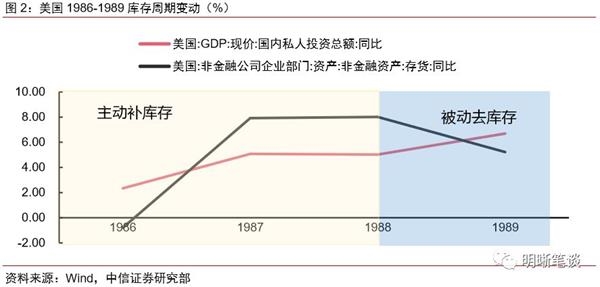

PMI原材料库存下滑,产能利用率却连续两个季度下行,同时固定资产投资增速开始企稳回升,再加上货币、财政、产业政策提供融资环境等方面鼓励和支持,市场上也出现新一轮库存上行期开启的观点,本文通过对新旧周期判别,并结合企业经营基本面情况和金融数据的近期表现,认为新一轮库存周期未必能够顺畅开启。

▍ 利率、贸易、汇率、财政与货币政策等因素影响,库存受市场供给与需求冲击所形成的余弦曲线周期。传统需求推动的库存周期包括四个阶段:主动补库存,被动补库存,主动去库存,被动去库存;供给推动(技术、基建、制度等)的库存周期增加了两个阶段,共六阶段:主动补库存,被动去库存,主动补库存,被动补库存,主动去库存,被动去库存。当前新产业技术还处于基建的初始铺设期,离重塑市场需求还有一大段路要走,因此我们认为当前我国仍属于传统库存周期之中。

▍ 利率水平的情景难以出现,总量金融数据存在一定迷惑性,后续投资有出现滞后利润增速回落的可能,预计近期利率调整后将重新打开下行空间。

由于供给推动型库存周期更可能发生在科技变革或者产业革命时期,我们认为观察美国对应铁线虫入侵2

PMI原材料库存下滑,产能利用率却连续两个季度下行,同时固定资产投资增速开始企稳回升,再加上货币、财政、产业政策提供融资环境等方面鼓励和支持,市场上也出现新一轮库存上行期开启的观点,本文通过对新旧周期判别,并结合企业经营基本面情况和金融数据的近期表现,认为新一轮库存周期未必能够顺畅开启。

▍ 利率、贸易、汇率、财政与货币政策等因素影响,库存受市场供给与需求冲击所形成的余弦曲线周期。传统需求推动的库存周期包括四个阶段:主动补库存,被动补库存,主动去库存,被动去库存;供给推动(技术、基建、制度等)的库存周期增加了两个阶段,共六阶段:主动补库存,被动去库存,主动补库存,被动补库存,主动去库存,被动去库存。当前新产业技术还处于基建的初始铺设期,离重塑市场需求还有一大段路要走,因此我们认为当前我国仍属于传统库存周期之中。

▍ 利率水平的情景难以出现,总量金融数据存在一定迷惑性,后续投资有出现滞后利润增速回落的可能,预计近期利率调整后将重新打开下行空间。

由于供给推动型库存周期更可能发生在科技变革或者产业革命时期,我们认为观察美国对应铁线虫入侵2

本周为春节前的最后一周,需要关注流动性和创业板年报业绩预警可能带来的影响,我们预计本轮反弹或仍有空间。过去一周值得关注的进展包括:监管人士变动,科创板实施方案获批,央行设立票据互换工具,四季度经济数据披露,中小创集中披露年报业绩预警等。 上证指数四周连涨,累计反弹约4.3%。考虑到增长下滑但政策托底力度渐强、外围市场年初至今涨多跌少、中美贸易谈判达成阶段性妥协的可能性在增加、外资带来增量资金流入、市场仍处历史估值相对低位等,我们预计本轮反弹或仍有空间。本周为春节前的最后一周,需要关注流动性和创业板年报业绩预警可能带来的影响。近期值得关注的进展包括: 信贷、社融的变化,如能有所改善将对市场反弹提供一定支撑。节前最后一周市场成交或进一步下滑,需要关注持股过节意愿对市场的阶段性影响; 沪深港通北向资金净流入A股95亿元,海外资金净流入海外中资股8.1亿美元。券商、军工、5G及新基建等是局部热点; 低吸符合消费与产业升级方向的质优龙头; 防范创业板业绩预警集中披露期的个股风险。 PMI;2)年初新增信贷规模、社融增速、减税降费等;3)科创板铁线虫入侵2

本周为春节前的最后一周,需要关注流动性和创业板年报业绩预警可能带来的影响,我们预计本轮反弹或仍有空间。过去一周值得关注的进展包括:监管人士变动,科创板实施方案获批,央行设立票据互换工具,四季度经济数据披露,中小创集中披露年报业绩预警等。 上证指数四周连涨,累计反弹约4.3%。考虑到增长下滑但政策托底力度渐强、外围市场年初至今涨多跌少、中美贸易谈判达成阶段性妥协的可能性在增加、外资带来增量资金流入、市场仍处历史估值相对低位等,我们预计本轮反弹或仍有空间。本周为春节前的最后一周,需要关注流动性和创业板年报业绩预警可能带来的影响。近期值得关注的进展包括: 信贷、社融的变化,如能有所改善将对市场反弹提供一定支撑。节前最后一周市场成交或进一步下滑,需要关注持股过节意愿对市场的阶段性影响; 沪深港通北向资金净流入A股95亿元,海外资金净流入海外中资股8.1亿美元。券商、军工、5G及新基建等是局部热点; 低吸符合消费与产业升级方向的质优龙头; 防范创业板业绩预警集中披露期的个股风险。 PMI;2)年初新增信贷规模、社融增速、减税降费等;3)科创板铁线虫入侵2