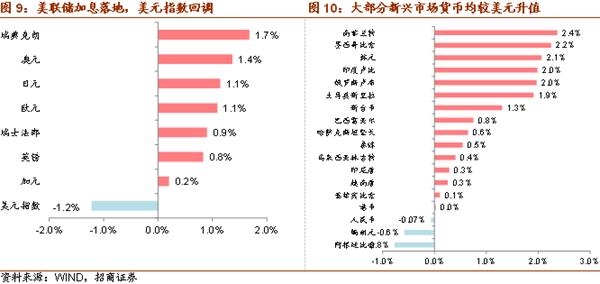

3月美联储如期加息,而大部分国家货币政策选择按兵不动,中国央行上调了政策利率,但我们认为这是中国央行主动而非被动的调整,与美国加息时点接近的根本原因在于中美基本面趋同。美联储加息靴子落地,FOMC表态相对平稳,资本市场一片欢腾,美元指数回调,其他国家货币贬值压力下降。

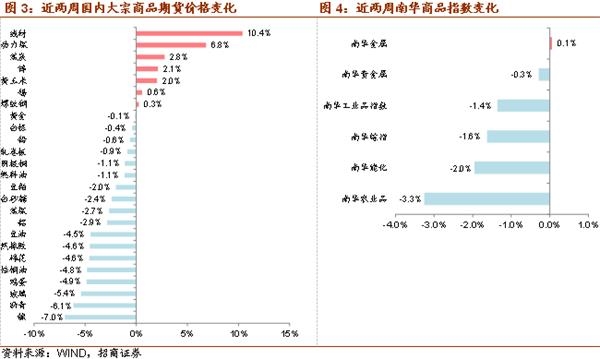

回顾大宗商品价格的历史走势,信用货币时代开启了大宗商品价格的大幅波动。1971年至2003年,CRB现货指数的走势接近5轮的区间震荡;2003年至2013年,CRB现货指数震荡上行,2013年末-2015年末,大宗商品价格波动中显著下行。2016年CRB现货指数出现反弹。国内的南华综合指数走势与CRB指数一致性较高。

1980年-2003年,大宗商品价格的变化方向与美国经济增长的趋势一致程度高,但2004年以来,中国经济更能解释大宗商品价格的趋势性变化。对于2016年的大宗商品价格反弹,从中美进口增速的回升可见,本轮大宗商品价格的回升可能和美国经济复苏对全球的带动作用、中国需求回升都有关。虽然从增速来看,中国进口增速回升更显著,但美国进口规模更大,回升的规模也相对更大。

投资者对美联储加息是否会打压商品价格存在忧虑。从历史情况看,美联储加息的开启和终止总体而言是滞后于大宗商品价格的涨跌的,美联储加息或许会对大宗商品有短暂的冲击,但如果全球经济仍然处于上升势头,商品价格的上涨便不会因加息戛然而止。中国的货币政策与美联储有相似之处,即存贷款利率的调整滞后于大宗商品价格的变化,但2016年以来这一情况发生了变化,大宗商品显著上涨,但存贷款利率维持低位,原因可能有两点:第一,这与当前的经济增长形势更为匹配,即经济增长仍然处于底部,未现明显反弹,企业仍然存在高杠杆、经营压力大等问题;第二,货币政策的调节方式本身也出现了变化,2017年以来中国央行两次上调MLF和OMO利率,是央行货币政策态度的另一体现。

从南华综合指数的走势来看,2004-2007年国内大宗商品价格持续上涨,2008年金融危机期间出现剧烈调整,随后大幅反弹,并于2011年达到高点,随后一路下行,并于2015年末出现反弹。

但是,2004-2007年,全球经济增速平均高达5.4%,明显高于1980-2003年的水平,强劲的需求带动了大宗上行价格的上涨,然而在此期间,美国经济增速是有所下滑的,也就是说全球经济增长的动力不是来自于美国。且2011年之后美国经济增速更接近区间波动,也无法解释大宗商品价格的下滑趋势。

国内外学者对于2004-2007年这一时期的大宗商品价格也有诸多研究,普遍认为,中国等亚洲新兴经济体的崛起,推动了大宗商品实际需求的增加。卢锋等提出, 中国因素的影响主要在于需求增长(特别是金属需求的增长) 在全球需求增长中所占的份额相对很大,而金融危机之后中国工业的复苏和各制造业生产效率的提高也影响了大宗商品市场。中国需求增长又进一步提高了世界需求。从下图看,2004-2007年中国经济增速的变化确实与CRB现货指数的走势更为一致,2011年之后中国经济增速持续下滑,也与大宗商品价格的下跌趋势一致。

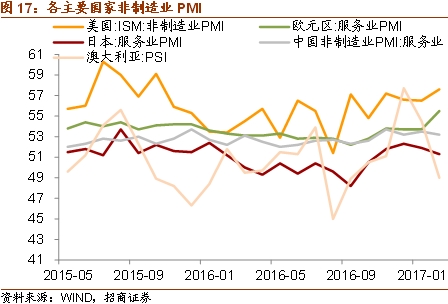

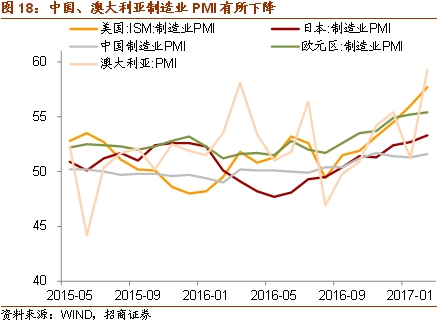

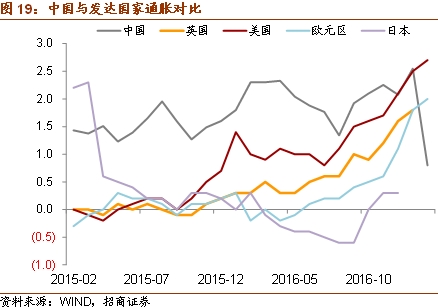

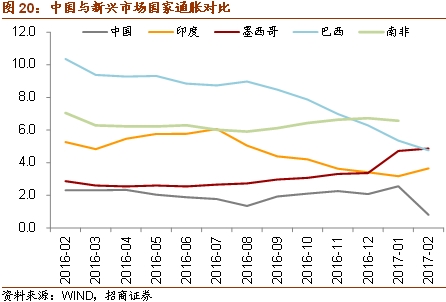

如上文所述,2003-2007年的大宗商品价格并非美国需求强劲推动的,但是美联储仍然进行了一轮加息,2004-2006年联邦基金利率由1%上调至5.25%。这或许为理解短期利率上升、长期无风险利率却下降的“格林斯潘之谜”提供了一个角度,即2004-2007年美国的经济基本面并不强劲,经济增速出现缓慢下滑,但是中国需求推动大宗商品价格上涨的外部冲击给美国带来了当下的通胀压力,美联储为维持某一实际利率水平,仍然实行了加息操作,但长期经济增长和通胀预期都并不乐观,因此虽然联邦基金利率不断上调,但长端美债收益率仍然在不断下行。 此外,流动性、美元走势、投机等因素都会对大宗商品价格产生影响,例如美元贬值导致大宗商品价格上涨的跷跷板效应、流动性宽松加剧投机、投机放大了价格的波动幅度等,但从历史情况看,这并非大宗商品价格趋势的决定性因素。 3月15日,美联储如期加息25BP至0.75-1.0%。 2月,中国、日本、澳大利亚服务业PMI下降,美国、欧元区、服务业PMI上升。 2月中国、日本、欧元区、美国、制造业PMI继续上升,澳大利亚制造业PMI创新高。 2月欧元区HCPI为2.0%,符合市场预期,已达到2%的目标水平,但核心CPI维持在0.9%。 2月巴西、中国CPI继续下行。

(原标题:【招商宏观】美联储加息会打压大宗商品价格吗?——全球资产价格双周报(3.6-3.19))

(责任编辑:DF010)

相关: 港证监雷霆三招“打老虎”“抓老鼠”摘要

香港证监会主席唐家成透露,证监会将通过“实时监管”、证监会跨部门合作及“主题式”检视方法,尽早介入市场不断重复及有严重影响的行为,尽早解决问题,以及提升监管行动透明度及.. 欧洲养老金加码布局中国摘要

不仅是我国的养老金,国外养老金也对中国市场非常感兴趣,其中,欧洲最大的养老金资产管理公司之一,荷兰APG资产管理公司看好中国市场长期前景,通过债券、深港通、沪港通等多种方式..