摘要

当前货币政策趋紧,债市趋势行情需要等待基本面的回落,6月美国仍有加息可能性,3月央行再度上调逆回购利率意味着货币政策仍偏紧。

GDP增速平稳,工业增加值同比在6%徘徊,但从中观数据和固定资产投资来看,经济还是呈现出短期回暖迹象。16年下半年以来,不仅发电量增速、粗钢产量增速都回升到了10%左右,挖掘机、货车销量增速也在16年末回升到30-50%左右水平,接近11和13年经济短周期反弹的高点。而地产投资和制造业投资全年虽然趋降,年末也小幅改善。

利率中枢抬升,17年1季度更是接连上调逆回购等工具利率。这均意味着货币政策已逐步转向中性偏紧,体现“抑制资产泡沫”和“防风险、去杠杆”基调,抗通胀、稳汇率、去杠杆是主要目的。

银行同业存款暂不缴准,后续需关注;3)抬高流动性工具成本,从负债端倒逼市场去杠杆。4)资管监管相应政策。两会之后,央行统筹的资管行业监管和理财新规或出台,可能包括去通道、去多重嵌套、杠杆限制等;5)纳入理财的MPA考核直接控制规模扩张,促使表内和表外资产负债扩张可控。

国债收益率也会越低。目前我国杠杆率的上升比13年更多,本轮利率上升空间应有限,利率短升长降。

PPI仍保持高位,下半年回落;2季度CPI有望高位回落至2%以下,3季度后基数效应和PPI传导可能导致CPI有所反弹。

中央经济工作会议的“抑制资产泡沫”和“防风险、去杠杆”基调。

大宗商品价格回暖,带动2016年CPI同比回升到2%,高于15年的1.4%。进入17年,PPI已升至8%左右。而2月CPI虽然短期下降至0.8%,但主要源于食品价格下跌,而非食品价格仍位于2%以上高位。预计上半年PPI仍将维持高位,PPI向CPI传导成通胀抬升风险因素。

此外,房价属于广义通胀范畴,央行抬高利率将传导至房贷利率,从而抑制地产销售,为高房价降温。

人民币汇率贬值的压力。17年13月,美国启动本轮第三次加息,17年美联储加息节奏预期加快,这意味着为了人民币汇率稳定预期,国内利率也有上调压力。

房地产市场进行控制,而对其他实体企业,并不希望融资成本大幅上升。

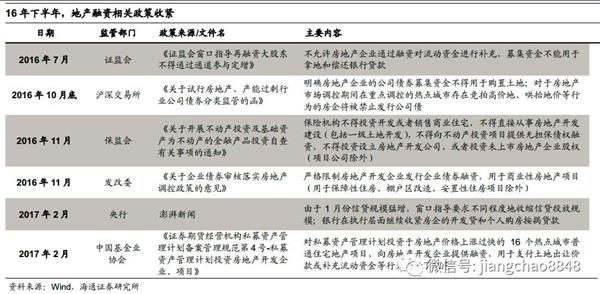

房地产的规范监管和调控政策频出,这将影响到后续融资和经济走势。17年3月两会后,包括北京、广州在内的多个城市进一步出台限购限贷政策,地产调控延续。

财政收入下滑,对基建的支撑力度减少,如何吸引社会资本投入基建成为关键。

资金利率仍较高,那么短端利率将会传至长端,抬高企业财务费用,叠加终端地产需求下滑,最终导致制造业融资和投资回落。

新增信贷降至12万亿,一季度信贷大约将投放4.2万亿,短期信贷依然有序投放。但表外监管趋严,预计17年社融余额增速将降至11%左右,非信贷融资规模增量5.3万亿,17年总体货币环境比16年略紧。

油价、大宗商品对通胀的影响。如果去杠杆不达预期,可能会有更严的同业监管政策等。

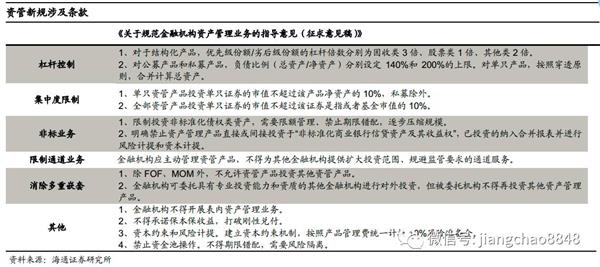

资管新规或造成冲击保险资管、公募基金、私募等产品,其中杠杆限制、集中度、禁止资金池、非标限制、打破刚兑、风险计提等在此前理财新规、证监会“八条底线”等文中已有预期。

值得关注的是禁止多重嵌套和去通道,如果后续严格执行,可能对整个资管行业的扩张和对债市的需求造成影响。内审稿纲领性意义较多,具体影响仍要看后续执行,但监管层去杠杆和防风险思路未变。

(责任编辑:DF070)

相关:

以绿色金融创新对冲美联储加息影响摘要

在美联储上周宣布加息仅仅数小时,我国央行紧急跟随迅速上调政策利率曲线,香港金管局在美联储加息后也将基准利率从1%上调至1.25%,央行加息幅度小于美联储和香港金管局。如果按媒体..

AH溢价指数持续走低摘要

分析人士指出,南下资金持续流入是支撑港股的重要因素,未来其仍将发挥主要作用。

分析人士指出,南下资金持续..