如果仔细地观察大类资产之间的互动关系,我们能够发现债券、黄金和大宗商品的价格周期之间存在一种以美元为核心的、紧密的网状联系。首先经济体之间的利差通常是汇率的主要推动因素,而作为一类特殊的商品,黄金显著的货币属性决定了其与美元之间的竞争关系,另外大宗商品则普遍采用美元计价。因此对美元周期的研究和预判事实上可以成为各类资产之间配置的指导意见。

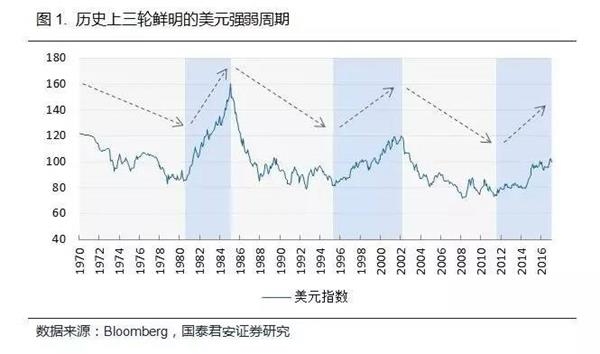

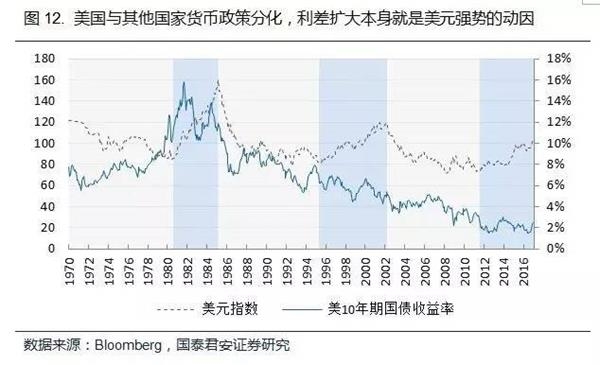

自1973年布雷顿森林体系崩溃后,美元共经历了三轮上升周期和三轮下降周期,目前看来我们仍然处在一轮上升周期当中。推动三轮美元上升周期的动因各不相同,八十年代初的上升周期主要与高通胀所引发的加息有关,九十年代末的美元上升则主要受益于美国经济的强劲增长,而本轮上升周期则是在一个超低利率和经济弱复苏的背景之下,美元升值的动力主要来自于与其它经济体货币政策分化的结构性因素,我们判断本轮美元的上升周期仍将持续,但升值的幅度将小于前两轮。

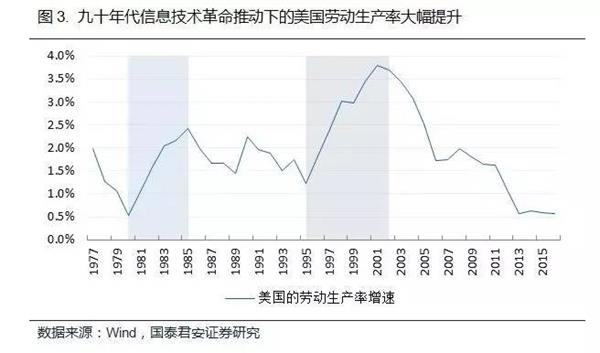

上世纪七十年代,美国经济增长的颓势尽显,低利率的货币刺激政策收效胜微,而此时由中东战争引发的石油危机逐步演变为经济冲击,通胀大幅攀升,“滞涨”问题的出现使凯恩斯的货币政策面临两难的局面,迫使美联储大幅升息以应对通胀,联邦基金目标利率一度攀升至20%。直至八十年代初期美国经济增长开始逐步复苏,期间美国劳动生产率增速明显提升,而周边拉美国家却发生主权债务危机,避险的需求和高利率刺激大量美元不断回流美国,美元开启一轮强势上行周期,5年时间升值幅度达到78%。

九十年代信息技术的革命催生了美国的“新经济”,美国劳动生产效率大幅提升,经济增长进入繁荣周期,而此时仍然处于技术和需求由美国向外围国家扩散的早期,美国本土能够持续保持相对较高的投资回报率和经济增速,从而吸引资金流入美国,推动美元不断升值。在此期间,尽管通胀和利率都处于相对较低的温和水平,美元仍然在7年当中升值了46%。

与以往不同的是,本轮的美元上升周期是由货币政策的结构性分化推动的,在本轮周期当中,既没有高达两位数的利率大幅攀升,也没有劳动生产率显著提高所带来的经济繁荣,相反的是,目前无论是利率水平还是劳动生产率增速都仍然处于历史极低的水平。如果从2013年美联储宣布缩减购债规模开始算起,当前这一轮美元升值的周期已经走进了第五个年头,美元指数累计上涨了35%,如果用此前第一个美元上升期作类比的话,此时已经接近周期的尾声,拐点已近在咫尺了。

但是事实上目前美国仍然稳健地保持着与其它经济体的相对优势,经济仍然处于温和复苏的状态中,通胀正稳步回升,随着美联储对利率政策转向可能导致不利状况发生的担忧逐渐缓解,加息的频率和幅度有可能逐步提升,此外,从市场的反映来看,特朗普新政事实上加强了市场对美国经济复苏的预期。另一方面,虽然欧元区经济近期表现出一定的复苏迹象,但持续性仍有待考验,并且欧洲仍然受到中东难民问题的困扰,在当前环境下,欧元兑美元汇率跌破平价的概率非常大。

在美国经济复苏和货币政策仍持续保持相对优势的背景下,本轮美元上升周期应当还未结束,持续时间应当超过持续5年和7年的前两轮周期,但是由于缺乏经济繁荣和大幅升息作为美元升值的根本动力,本轮美元升值的幅度应当小于前两轮上升周期,美元指数维持缓慢小幅上升的态势。

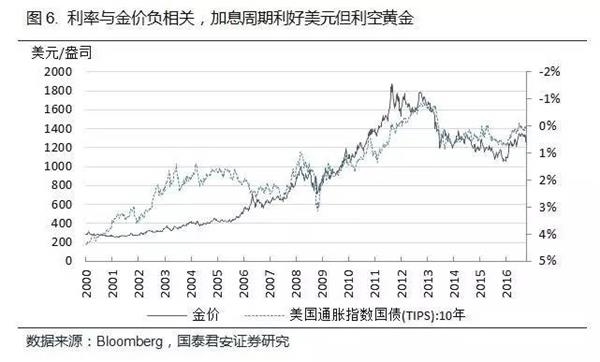

黄金与美元之间始终保持着紧密的联系。首先黄金以美元计价,美元升值对非美货币而言意味着黄金更贵了,因而抑制需求并激发供给,这一负反馈会在交易过程中反映出来。其次黄金在金融历史上具备其特殊的地位,它被作为对冲信用货币的价值载体,这是黄金区别于其它商品所具有的货币属性,因此黄金与美元之间天然的存在竞争关系。最后,黄金与美元的强弱背后又事实上都受到利率水平的主导,利率是对机会成本和通胀风险的补偿,利率上升意味着持有黄金的机会成本在上升,对金价不利,而对美元而言,意味着资产回报水平的上升,从而吸引资金回流美元资产,推动美元升值。

2. 石油的走势与美元周期呈现出弱的负相关性

石油的走势与美元周期呈现出弱的负相关关系,虽然同样以美元计价,走势会受到美元强弱的负面影响看上去是理所因当的,但是事实上在石油与美元之间的关系当中,我们似乎更多的是看到油价在影响美元周期的形成,而并非美元影响油价,油价走势更多的是受到自身供求关系的主导,石油与美元之间则可以用通胀联系起来。

石油影响通胀从而影响美元的传递关系在七八十年代的美元周期中最为明显,当时导致美元大幅升值的主因就是高达两位数的利率水平,提升利率是为了对抗高通胀,而当时高通胀的罪魁祸首就是油价冲击。也就是在这次石油危机之后,美国开始意识到石油对经济和国家安全的重要性,因此开始着手建立石油战略储备。在本轮美元上升周期中,油价也出现了大幅下跌,但是油价下跌的主要原因是美国技术革新推动下的页岩油产量剧增,导致市场供求失衡,美元升值的影响是次要的,因此石油在美元周期中的配置应当是中性的。

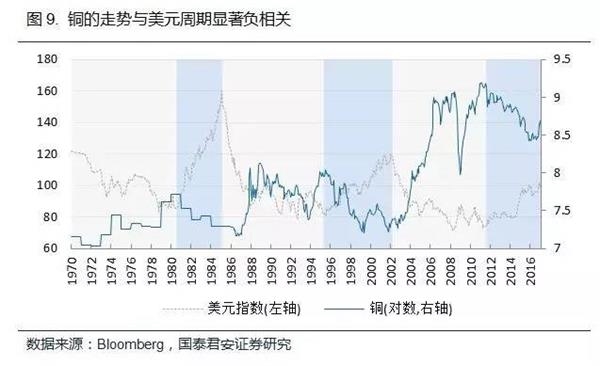

3。工业金属走势与美元周期显著负相关

铜价走势与美元周期之间的负相关关系应当是十分显著的,在此前的三轮美元下行周期中,铜价分别上涨了75%,100%和470%;而在三轮美元上升周期当中,铜价分别下跌了35%,45%和36%。因此虽然近期铜价在供求多方面因素的作用下形成了一波反弹,但在美元周期的大背景下,铜等工业金属的配置应当谨慎。

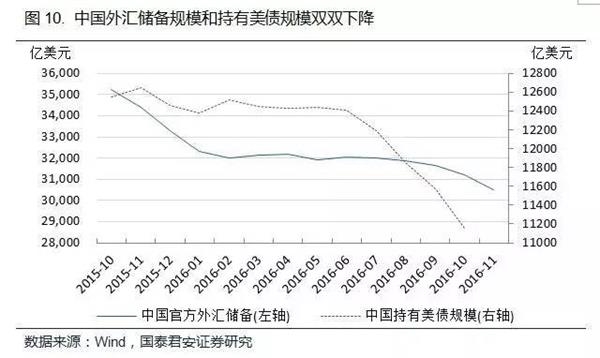

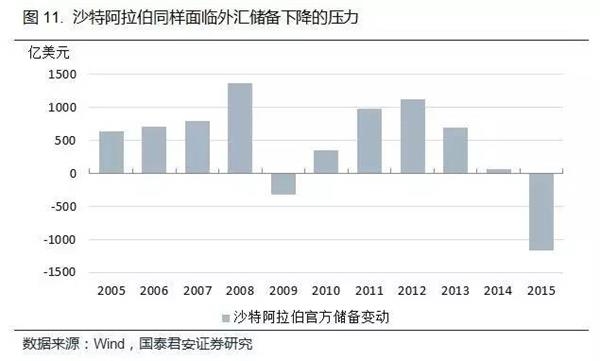

事实上工业金属价格周期表现出与美元周期显著的相关关系,应当与全球的资本流动有关,美元作为当今仍然是最为重要的储备货币和交易媒介,美元升值和贬值的周期也就代表了全球流动性收紧和宽松的大周期。七十年代之前的布雷顿森林体系就是一种美元盯住黄金,其它国家货币盯住美元的汇兑体系,即便在布雷顿森林体系崩溃以后,虽然出于无奈,但大多数国家仍然采取了盯住美元的汇率政策,因此在美元强势周期中,这些国家一方面面临资本外流的压力,同时本国的货币政策等同于被动的变相收紧,最后严重的可能导致债务危机、经济危机的爆发,拉美债务危机和东南亚金融危机都是在这样的美元强势周期中发生的。

在本轮的美元上升周期中,虽然还未发生大规模的经济危机,但新兴市场和资源国资本外流,全球资本回流美国的局面已经形成,全球的流动性再次面临被动收紧的压力,这对提升投资水平极为不利,并且可能导致资源国的债务状况恶化,最终对全球经济增长造成不利影响,各类工业金属将继续面临下行的压力。

4。债券在本轮美元上行周期中将继续承压

本轮美元的强势周期本身就是由于美国经济率先复苏,美联储开启加息周期而引发的,因此对于美国债券市场而言,应当会持续受到利率上行的压力。虽然相对的利率上升能够引发美元走强,但是从历史实际情况来看,利率周期和美元周期并非一定是正相关的,例如九十年代末开始的第二轮美元上升周期中,美国的长期国债收益率在趋势上是下降的,因为在此期间美国经济的繁荣和投资回报率的上升吸引了全球资本回流美国,导致对美国债券的需求上升,从而逐步压低了市场的利率水平。因此在一轮美元周期当中债券既有可能上涨也有可能下跌,这更多的将取决于美元以外的因素,但就当前情况来看,美债利率缓慢上升的可能性更大。

那么对于国内的债券市场又有什么样的影响呢?我们认为本轮的美元上升周期同样利空国内债市,原因在于强势美元吸引资本回流美国而对人民币形成贬值的压力,为了维持汇率的相对稳定,国内的货币政策势必会受到牵制,国内利率水平进一步下行的阻力边际加大,债市形成新一轮牛市的难度加大,在当前国际货币环境没有发生较大改变的情况下,美元的升值仍将在一定程度上导致周边国家流动性的收紧。

(责任编辑:DF010)

相关:

英国议会上院投票通过“脱欧”法案 据新华社3月14日消息,英国议会上院13日晚投票通过“脱欧”法案,这为英国正式启动“脱欧”扫清了法律障碍。英国首相在获得英国女王授权后,即可启动“脱欧”。 ..

湖北警方称死亡学生系刀伤身亡 不存在被老师群殴来凤新闻网截图中国青年网北京3月14日电 3月13日下午,中国青年网报道了湖北来凤11日晚发生的一起学生刀砍老师后死亡的恶性事件。14日上午,来凤新闻网发布消息,称来凤高级中学死亡学生系刀伤身亡,不存在群殴。..