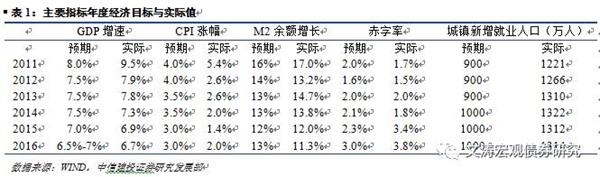

通货膨胀目标或持平为3%。从近几年的情况来看,2012-2016年CPI目标为3%-4%,实际增速已经连续五年低于当年目标值,而且差距即便都到达1个百分点以上。即便如此,政府仍未明显下调CPI目标。展望2017年,由于PPI增速回升、大宗商品价格上涨等因素,对CPI上行的担忧尚未消除。CPI目标预计在3%左右,与2016年基本持平。

M2增速目标或略下调。2017年货币政策从“中性”转为“稳健中性”,若经济增速和通货膨胀在2016年的水平上企稳,那么相应的M2增速也应与上年相差不大。2016年M2增速目标13%、实际增速11.3%,目标值存在下调空间。加上防风险、降杠杆等需要,预计2017年M2增速目标略下调至12%左右。

财政赤字目标预计持平。2016年财政政策发力,赤字率目标值和实际值相比历史水平都有所提升。考虑到2017年经济下行压力仍存,财政政策仍是“稳增长”的重要手段。根据中央政治局会议的要求,2017年将继续积极的财政政策,而政府加杠杆的空间较为充分为财政赤字的进一步扩张提供了可能。但与往年相比,财政政策的定位除了“积极”之外,还要“有效”。所谓“有效”是指“适应推进供给侧结构性改革、降低企业税费负担、保障民生兜底”,未来财政政策可能向民生、教育、医疗等公共服务领域倾斜。相较于往年,财政政策“稳增长”任务有弱化可能,再加上PPP模式也在在一定程度上可以缓解财政压力,财政赤字目标或不会出现大幅上调。预计2017目标赤字率目标可能维持在3%的水平。

城镇新增就业人口目标或持平。从历年目标完成情况来看,每年实际新增就业人数超过当年目标下限300万人以上,2014-2016年连续三年新增就业人口目标为1000万人以上,实际新增就业人数的峰值为2014年的1322万人,2016年的1314万人同比仅略增2万人。高校毕业生是新增就业的主力,2016年全国高校毕业人数749万人,净就业率90.58%、创业率为2.93%。2017年预计新增高校毕业生795万人,再创新高,就业压力仍然存在。但考虑到2010年以来劳动人口比率下降趋势所导致的劳动力总供给减少,新增就业总人口或相对稳定,预计2017年新增就业人口目标或持平为1000万人。

货币政策基调“稳健中性”。四季度央行货币政策报告对货币政策的取向确定为“稳健中性”,与此前的“稳健”相比有所调整。“稳健中性”强调面对金融、房地产与实体经济出现失衡的现状,货币政策需要更加中性更加审慎。央行于2017年春节前上调了6个月和1年期MLF利率,春节后上调逆回购利率和SLF利率。2016年8月份央行在公开市场收短放长以来,资金利率进入到上升通道。10月人民币贬值压力增大以及各地房地产调控措施密集出台,央行回笼流动性,货币政策实质上收紧来的更早。

总体而言,2017年货币政策在确保稳健中性的基础上,核心重点或从单纯保障“稳定”发展向注重抑制资产泡沫,防范系统性金融风险转移。央行2016年4季度货币政策执行报告提出“货币政策+宏观审慎政策”双支柱政策框架,即在传统货币量、价调控的基础上,配合宏观审慎政策,而后者着眼于跟踪资产价格,抑制资产泡沫,同时防止资金“脱实向虚”。预计“重实体防风险”、“轻数量重机制”将是货币政策重点所在。

农业供给侧改革有望成为2017年新的政策要点。我们认为,农业供给侧改革的重点内容是“价格形成市场化+降成本”。从过去经验看,粮食价格形成机制对粮食生产与价格均有重大影响,而当前粮食生产中存在的问题,在很大程度上都能从粮食价格形成机制上找到原因,因此,要解决当前农业生产中存在的问题,粮食价格形成机制改革是非常关键的环节。而在粮食价格形成机制更趋市场化的背景下,保障农民种粮收益的重要思路就是降低种植成本。

“中国制造”的质量提升。推动制造业从数量扩张向质量提高的战略性转变,通过降低垄断性行业价格和收费使制造业企业降成本。结合《中国制造2025》,智能制造、绿色制造、互联网+制造业等领域或继续值得关注。

贸易投资合作方面,东盟、南亚国家凭借其总体较高的经济、人口规模与增速,有望成为中国更重要的贸易合作伙伴、中国企业更重要的对外投资目的地。中国从东南亚、独联体国家进口能源的比重有望提高,以实现“绕开波斯湾”、保障国家能源安全的目的。配合“一带一路”贸易投资合作,做好沿线基础设施的建设和联通,也有利于推动本国经济发展。瓜达尔港、中巴铁路建设同新疆的大规模基建计划对接性较好,中泰铁路、中老铁路也能够对接中国西南铁路网建设,此类同时兼顾国内和国际经济发展的关键项目建设有望得到加强。

(责任编辑:DF010)

相关:

四公司首发申请8日上会摘要 证监会主板发审委将于3月8日审核江苏新日电动车股份有限公司、浙江今飞凯达轮毂股份有限公司、海南钧达汽车饰件股份有限公司、实丰文化发展股份有限公司首发申请。 ..

城乡二元结构决定未来消费升级速度摘要 经济近几年逐步步入新常态,各行各业似乎也开始呈现新迹象。在经济增速下台阶的同时,消费增速也逐年下降。但是,消费对经济的贡献却在增加。2016年,全社会零售总额33万亿,增长10...