需求来自哪里?一种可能是,近期地方政府和国有企业主导的投资项目集中落地,推动了制造业投资回升。另一种可能是,PPI不断上行,可能刺激一些企业重启闲置产能,一些企业削减投资的速度也应该会放缓,也会使得制造业投资增速回升。此外,去年下半年以来全球PMI逐步改善,美国经济数据好转,PPI明显提升,可能意味着全球工业活动正在逐步加速。

尽管经济需求的来源仍有待进一步考察。但考虑到1月份融资数据大幅改善,对应的投资项目逐步落地,未来一段时间,实体经济需求或将大体保持稳定。在此背景下,股票市场特别是主板的走势更强一些,债券收益率有所走高,人民币汇率大体稳定,主权债CDS价格快速回落。

在海外,市场对美国财政刺激政策的预期仍然较强,财政刺激带来全球溢出效应预期提升。美国股票指数不断创出新高,新兴市场股票也同步走强;美国、欧洲债券收益率维持高位。国内外市场运行的逻辑类似。

风险提示:(1)政府刺激力度超预期;(2)房地产投资下行;(3)美国政策不确定性

一种可能性是,近期地方政府和国有企业主导的投资项目集中落地。这有一些微观反馈作为验证,从政策延续性上也有一定的合理性。结合中央关于供给侧结构性改革的陈述,在“去产能”方面,体现为过去一年在钢铁、煤炭等领域的关停产能;在“去库存”方面,体现为房地产市场的刺激政策和库存的快速去化;在“补短板”、“扩大有效供给”方面,或许则体现为最近一段时间,在高端制造业和新经济领域,政府和国有企业主导的投资项目逐步落地。由于近期的政府刺激政策更多落实在制造业领域,也使得制造业投资明显反弹,但过去通常观测的基建投资有所走弱。

另一种可能性是,随着过去一年商品价格的大幅上行,制造业企业盈利出现明显改善。在此前的报告中,我们认为这与供给侧改革关停产能,以及企业自发的去产能有关。随着价格不断上行,一方面可能刺激企业重启闲置产能,另一方面企业削减投资的速度也应该会放缓。在宏观的制造业投资数据上,这也会反映为制造业投资的反弹。

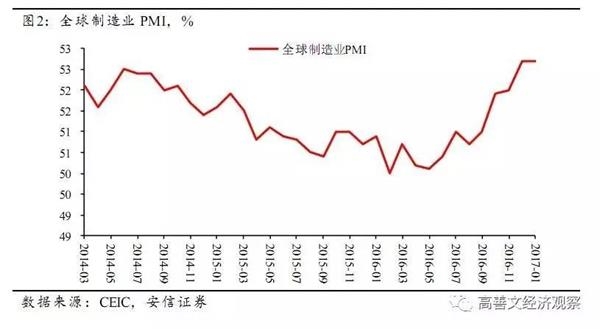

此外,去年下半年以来全球PMI逐步改善,美国经济数据好转,PPI明显提升。近期中国和美国市场运行的逻辑比较接近。这是否意味着全球工业活动正在逐步加速,并带动了国内经济需求的反弹哪?

尽管经济需求的来源仍有待进一步观察。但考虑到1月份融资数据大幅改善,对应的投资项目逐步落地,未来一段时间,实体经济需求或将大体保持稳定。需要密切关注投资项目进展情况,以及是否能够对冲掉房地产市场下行对经济的拖累。

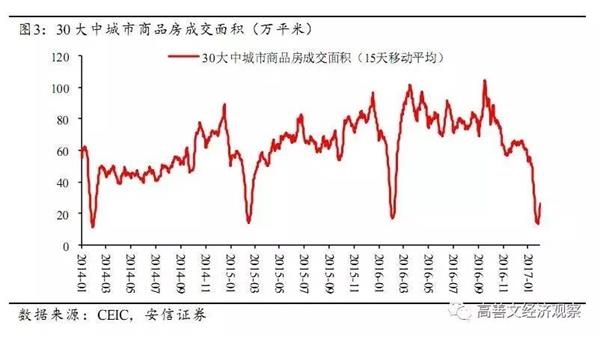

2月至今30大中城市商品房成交受春节因素影响逐步消退,春节错位使得销售面积同比增速明显改善。

总体上,房地产销售增速下行的趋势已经明确。1月公布的居民中长期贷款继续增长,应该受到了去年年底房地产销售的集中影响。考虑到去年刺激政策造成的需求透支,以及央行货币政策回归中性带来的按揭利率的上行,房地产销售增速的弱势应该会持续一段时间。随着房地产销售增速放缓,房地产新开工和投资增速的下行也应该会逐步体现出来。

现货商品价格方面,2月以来水泥价格指数稍有下行。2月上旬,流通领域重要生产资料价格环比继续上涨,化工和有色金属价格环比涨幅较快。

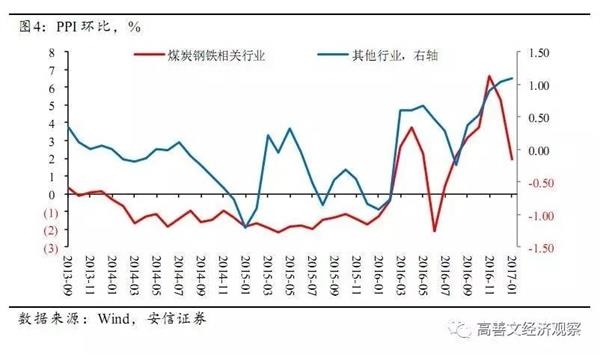

1月PPI环比0.8%,增速比12月明显放缓。上游行业PPI环比在石油和天然气开采业的带动下,涨幅强劲;中下游行业PPI环比涨幅回落。

分行业观察,受到供给侧去产能影响的煤炭、钢铁领域价格涨速已经明显放缓,而其他领域PPI环比仍然保持在较高的水平(即便剔除了石油和天然气开采行业的影响,其他行业PPI环比仍然较高)。或许也表明,供应收缩带来的价格上涨已经有所缓和,而需求层面的支持仍在发挥作用。

PPI环比的强势正在放缓,但考虑到一段时间内实体经济需求总体保持稳定,PPI环比增速的回落或许也将比较温和。

1月CPI同比2.5%,比上月提升0.4个百分点。非食品项目受春节影响和原油价格影响较强,对CPI贡献明显。

在食品领域中,尽管有春节错位的影响,但食品CPI环比不强,猪肉、蔬菜价格仍然处在偏弱的态势中。接下来两个月,春节错位的影响继续存在,食品领域中鲜菜和畜肉类价格高基数的影响凸显,食品CPI压力继续较弱,可能将带动整体CPI有所走弱。

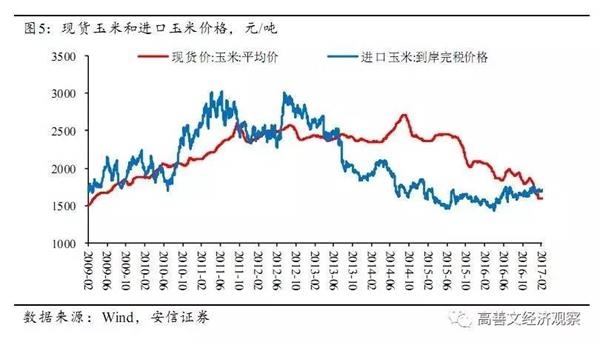

考虑到宏观经济在一段时间之内应能保持稳定,在大宗商品价格普遍强势的背景下,农产品价格特别是玉米价格是否已经处在底部区域,并可能存在上行压力,进而对CPI有所推升,值得关注。

1月广义信用投放也略有回升。加总社融、地方债、国债和外汇占款,测算广义信用同比12%,比去年12月小幅回升0.2个百分点。

尽管央行管控信贷规模,但1月信贷数据仍然有强劲的增长,通过表外业务放贷也较强,这显示实体经济的融资需求仍然较为旺盛。考虑到融资数据的领先性,这也意味着至少在短期内实体经济仍然能够保持稳定。

最新的MLF利率维持不变,央行副行长易纲继续强调货币的态势是“不紧不松”,意味着货币政策的意图仍然是从此前的偏宽松向中性回归。进一步考虑到实体经济融资需求强劲,以及央行对非银金融机构降杠杆的监管要求。债券市场收益率仍然难有明显下行。

2月以来,短端、长端债券收益率均有回升,长端债券收益率已经回到去年12月的高点附近。1年期、10年期国债收益率分别上行19bps和15bps;1年期、5年期国开债收益率分别上行24bps和17bps。信用债收益率上行幅度更大,1年期、5年期AA级中票收益率上升20bps和41 bps.

特朗普政府面临移民政策的争议,高级官员因与俄罗斯的“电话门”事件请辞,显示特朗普政府的政策虽然与此前竞选时的表态相一致,但实际落地过程中仍然存在较大的变数。特别是在普遍关注的财政和减税政策上,1月份美国政府预算盈余513亿美元,比去年同期下降39亿美元。政府支出增长主要体现在社会保障领域。财政刺激和个人、企业减税的政策仍未开始。

美国新政府财政刺激政策的影响仍需观察和确认。主要的上行风险是,美国或中国的财政刺激力度大于预期,并造成全球经济活动的加速。下行风险主要在于,美国贸易保护政策以及孤立主义政策变得更加强劲,金融环境收紧的幅度大于预期,以及美元回流对欧元区和部分新兴经济体国家冲击过大。

(责任编辑:DF070)

相关:

翼龙II无人机成功首飞 水平和美军“死神”相当“翼龙”Ⅱ首飞画面中国航空工业又添新“名片”:新一代察打一体无人机“翼龙”Ⅱ首飞成功2月27日,中国航空工业自主研制的新型长航时侦察打击一体型多用途无人机系统——“翼龙”Ⅱ在中国西北某高原机场成功首飞..

美日韩会晤发联合声明:加强合作应对朝鲜威胁美国、日本与韩国三方,在华盛顿就(朝鲜)召开会谈,会后的联合声明指出,朝鲜的核武及弹道导弹计划,直接威胁到美日韩三方,美方坚持对韩国及日本的防卫承诺,包括提供“进一步阻吓力量”,三方也讨论了其他可行办..