12月份以来债市出现了大幅度下跌,最近转为震荡格局。后面债券市场如何看,成为大家关注的焦点。我们试图从价值与节奏两个角度进行分析。

1、 经济结构调整导致利率中枢下降,因此很难期待利率中枢回归到老周期时代。

利率作为一个价格是供(货币政策主导的资金供给)、需(社会融资需求)所决定,从长期来看,货币政策主导的资金供给是中性的,那么利率的趋势变化则和社会融资需求的变化相关。2000年以来的老周期主要是以重资本行业居主导,社会融资膨胀很快,形成了10年国债的利率中枢—3.5-3.6%。而从新的周期来看,经济结构在调整中,其目标就是降低重融资量,体现出了一个标志现象就是代表重资本行业的第二产业凋零,而轻资本的服务业发展,因此新的利率中枢从逻辑上应该低于以往,所以不能期待利率水平再回归到以往的利率中枢。

2、 从资产价格比较来看,当前的债券并不是低收益资产。

中国债券的市场主体是商业银行,商业银行的资产配置总在信贷和债券中切换,信贷虽然是主业,但是其收益和债券收益从长期趋势上存在比较关系。

从净收益角度来看,信贷资产的收益剔除拨备、税收等因素,在当前并不及国债的收益可观。从主业经营角度,这种比价效应虽然未必能产生银行资产的立刻切换,但是至少从银行资产选择角度来说,当前的债券收益并不是一类低收益资产。

3、 从国家债务处理角度而言,不支持利率的高位攀升。

国家债务处理是2015年以来的一件重要工作,居高的地方债务需要用代表国家信用的地方债券来进行置换,简单而言,就是把贷款换为地方债券。

当前1年期贷款利率是4.35%,地方平台企业大概率可以申请到折扣利率,按照九折计量,对应成本是3.90%附近。

而当前的国债利率在3.2-3.3%附近,地方债券与之存在利差,这个利差水平在利率上行中还存在扩大趋势,因此很容易导致地方债的成本逼近或超越3.9%,如果这种情况持续下去,国家债务置换在2017年相当于用高成本的债务来换出了低成本的债务,和初衷明显不符。

其实这种比较归结到一个问题就是,究竟是用高利率来解决债务矛盾还是用低利率来解决债务矛盾,前者对应着硬着陆,后者对应着拖延,虽然都并非完美选择,但是在稳中求进的2017年总体思路下,我们还是相信后者是一个次优选择。

总体来看,当前的利率具有长期配置价值。但是这是针对于长期配置资金而言的,对于短期交易类资金更关注的是节奏,下面我们来探讨微观上的节奏变化问题。

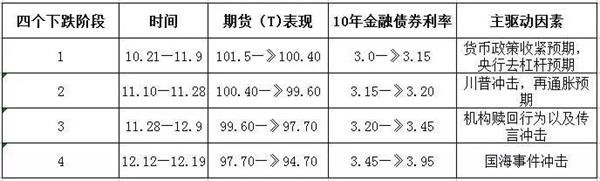

以T1703国债期货变化为例,其年内最高点在10月21日达到(101.55元),其后展开下跌,大致可以划分为四个阶段:

1、10月21日—11月9日:国债期货从101.50附近下跌至100.40附近,从回顾角度来看,造成这个下跌主要矛盾是资金面的波动,并引发了中央银行收紧货币去除债券市场杠杆的担忧。

当时一个典型的市场心态是:中央银行不给钱,是收紧数量,给了MLF,又担忧这个资金成本高,市场主流看法就是中央银行借助于提高资金成本去债券市场杠杆。

2、11月10日—11月28日:国债期货从100.40跌到99.60附近,从回顾角度来看,造成这轮下跌的主要矛盾是川普冲击,引发了再通胀预期。

当时一个典型的心态则是:看着美债和国内黑色产品来做国内市场观察。在此期间,美债利率从1.7%上行到2.4%,美债利率和黑色产品价格是每个债券交易员每天必谈的内容。

3、11月28日—12月9日:国债期货从99.60跌至97.70,从回顾角度来看,本轮下跌较为剧烈,造成这轮下跌的主要矛盾是机构赎回以及种种传言。

当时的市场状况是确实出现了机构的赎回,也穿插着各种市场传言。例如大行赎回委外、央行指导银行不能对非银释放跨年资金、大行提醒资金面紧张等等,这些传言穿插在当期的市场中,无法证实也无法证伪。

4、12月9日—12月19日:国债期货从97.70跌至94.70,从回顾角度来看,这段暴跌的主要驱动因素则是国海事件所造成的冲击,从代持、回购、交易三个环节充分体现了银行与非银金融机构之间的不信任,一度造成了信用冻结的状态。

总体来看,第一阶段主要和货币政策预期有关;第二阶段和基本面再通胀预期有关,第三、四阶段和机构行为有关。

12月20日国海事件出现了一些转机,在一定程度上缓解了第四阶段的恐惧,同时机构的赎回行为应该出现了缓和迹象,毕竟这次赎回并不是机构资产配置方向的再切换(并非是赎回债、配置股的行为),而更多是对于避险情绪的释放。

从资金流动来看,赎回债,转化为现金,最终在合适的时机依然还会再度进入债;银行收回表外资金,转化为表内资金,也面临着再投资配置的压力,所以从资金配置角度来看,资金配置的转移不应该是一个趋势性的影响因素。基金是否出现赎回力度降低,甚至再申购是一个观察的信号。

因此从情绪修复角度来看,只要市场情绪出现缓和冷静,在短期内是有望修复3、4阶段的下跌的。

而对于第一、二阶段的问题则是重归基本面判断的问题,其取决于对美国、中国经济基本面走向的判断,目前虽然并不明确,但是是可以持续跟踪和冷静观察的。

总体来看,在基本面条件无法证实或证伪的前提下,市场是可以在三、四阶段中进行修复的,也许未必全部修复,但是至少从目前来看,尚存空间,而伴随时间的延续,市场更多的会对第一、二阶段的预期进行证实或证伪,可供关注的指标则是中国的通胀、增长数据和美国的国债利率变化。

而从我们对于基本面的判断来看,在未来半年时间中,看国内增长回落和通胀下行,看美国再通胀、大刺激预期的下修,因此从基本面角度而言,依然看多国内债券市场。

(责任编辑:DF070)

相关:

牛蹄狂奔未止 资金加速涌入美股ETF摘要 美股三大股指持续联手创新高,各路资金加速涌入相关ETF。据外媒报道,Factset最新数据显示,最近一个月以来SPDR道指ETF资金净流入额达到10.4亿美元,基金净值达到148亿美元。 ..

资金年底加速回流银行摘要 12月21日国海证券一纸公告令债券市场暴力反弹,业内人士表示,这表明债市的情绪得到了缓解,不过最终事情的解决还是要让金融机构之间的信任得以存续。 ..