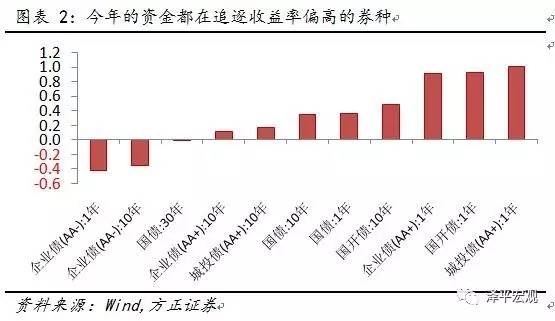

自从2015年央行执行了宽松的货币政策之后,资产荒这个逻辑就在引导市场加强对债券市场的配置,尤其在委外和套息资金在很大程度上执行了高杠杆,使目前的债券曲线和当今的基本面有所偏离。尤其是从今年的各品种行情来看,明显可以看出,高收益率的中低评级信用债及30年期超长期限国债的收益率相对于年初该品种的水平是下降的,大量的资金在今年为了博一个更高的收益率,市场出现了局部高杠杆。

1.2 央行放短收长为今年的加杠杆提供了温床

1.2.1 今年短期货币的占比不断上升

1.2.2 短期有成本货币具有天然加杠杆的动力

这部分短期货币在银行间市场存在两个特性:一是这部分货币对银行来说是有成本的货币,因此银行存在比以往更高的动力去获取收益覆盖成本。于是很多货币就被加了杠杆,去博取短期的期限利差,我们看到银行间质押式回购的成交量自2015年起明显飙升,也显示出短期带成本的货币是促成高杠杆的重要条件;二是在银行的期限错配的监控下,这部分短期货币是很难去通过给企业放长贷等方式去支持实体扩张的,加之今年居民房贷对企业贷款存在挤出作用,导致在经济预期偏弱的情况下,给债券市场加杠杆是个偏安全的做法。

1.3 在当前这个时点发生钱荒的三个原因

为什么在当前这个时点钱荒会突然出现呢?我们认为有几个因素在同时使市场从资产荒状态向钱荒状态进行转变。

首先,同存和债券市场利差缩窄挤压套利空间。从1个月期同业存款利率来看,进入11月后其利率大幅上扬了162bp,其目前的利率水平甚至和10年期AAA企业债相仿。也就是说,委外模式出现了成本收益利差的缩窄,随着市场的趋之若鹜,同存和债券市场的利差在极速缩窄,对于市场来说,已经没有太大的利差空间了。

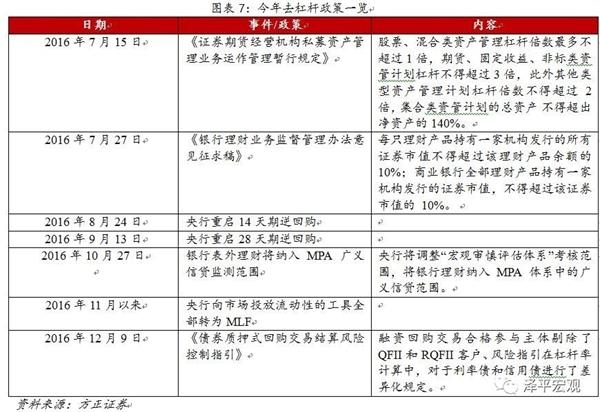

其次,政策层面陆续出台锁短放长和表外理财纳入MPA等去杠杆防风险政策。而近期引致债券市场调整较多的,可能还是银行表外理财将纳入MPA广义信贷监测范围。从三季度央行的MPA反馈显示,央行已将其表外理财纳入该评估体系,并据此对该行予以了评分定档。那么,临近年底,自然就增加了未达标银行的表外资产调整压力。

第三,这一次钱荒的背景是全球通胀预期升温和流动性拐点。特朗普“基建+减税+反移民”政策引发通胀预期进一步升温,极大程度推高了美国及欧盟日本等国债收益率水平,从而在情绪上带动国内债券市场的收益率明显回升。

这一轮钱荒及债市调整面临政策面、资金面和基本面的压力叠加。

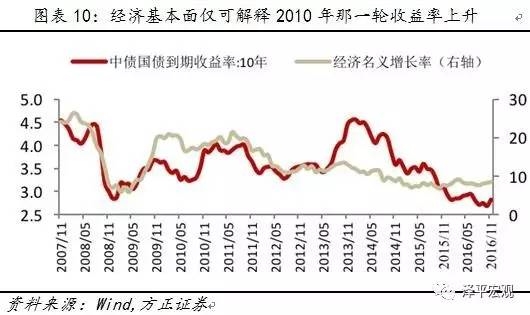

目前,我们同时看到了通胀超预期的拐头和货币当局在积极去杠杆这样的基本面和政策两个线索在同时引致收益率走升。从经济基本面的角度来看,今年8月以来CPI已回升了1%,从政策层面来看,各种去杠杆政策都在撼动目前已经成型的杠杆水平。

2.2 多发的货币和紧缩的政策

这一次的钱荒究竟是通胀回升还是政策去杠杆所造成的,其实没有那么重要。首先我们要意识到:

而一旦货币被多发出来,多发的货币都能引致后面相当长的一段时期市场处于“多货币”甚至是“资产荒”的状态。当经济增长弹性尚可时,部分货币能进入经济增长领域,带动经济增长改善;而当经济增长弹性偏弱时,这些货币则大多进入大宗商品领域及金融资产交易端,引致通胀或金融杠杆增加等情形。一般来说,

当时的风险隐患导致了一系列治理政策的出台,包括银行期限错配的监管、叫停同机构不同账户之间的交易以及8号文等等,这些治理措施导致信托资产余额增速在2013年年中附近明显走低,并且引致了债券市场大规模的调整。

当然,我们对当年三季度基本面出现的一些走高迹象的猜想是:因为当时政策把资金从非标里挤了出来,再加上债券市场的大幅下跌,导致这部分资金回流入了实体和通胀领域。照这个解释来看,实体恢复和债券市场下跌的关系似乎是同时发生的,但机理和因果关系需要进一步推敲。

3.2 当前环境和2013年钱荒的两个共同点

目前这个状况比起2013年的钱荒来,可能有很多细节都存在着不同。譬如:2013年的那次拥挤交易表现在银行的资金过度出表,以至于资产负债表失衡;而这一次的拥挤交易则表现在投资部门的无序扩张,引起资产负债表过度膨胀。

但我们认为,比起2013年那次钱荒来说,还是有两个值得重点关注的相似点。

3.2.1 这两次钱荒都是发生在经济名义增速回升周期的末端

3.2.2 这两次都未引致货币政策的全盘调整

从这一轮来看,因为汇率的压力,央行并没有再通过积极降准的手段来对冲外汇占款,但是,从今年的央行操作可以看出,

4.2 债市调整的结束有赖于经济和通胀的回调

债市调整的结束有赖于经济和通胀的回调,流动性层面,经验上收益率上行扭转的前提条件是信用信贷的重新回落,从流动性收缩到利率下行的传导时滞是三个季度。从这个经验来看,目前货币发行还在一个加速状态,有可能会给未来的通胀预期带来隐患。

我们可能在春节后会面临一个货币冲击的不确定期。

5.2 钱荒对股票市场短期有冲击,但中期看基本面

而中期来说,一旦无风险收益率上行,货币派生将会走弱,从而引起实体层面的流动性收缩,进而影响股票市场估值。

因此,

(责任编辑:DF070)

相关:

幼儿园学生停课画雾霾:都是灰的 不能用水彩笔了小学生的雾霾画作原标题:停课的孩子画雾霾“都是灰的,我不能用水彩笔涂色了”“都是灰的,我只能用铅笔,不能用水彩笔涂色了”。昨日是停课不停学的第二天,西安一位5岁小女孩在画老师布置的美术作业《雾霾》时..

方星海:提升期市运行质量 深化市场功能摘要 中国证监会副主席方星海日前表示,期货市场要进一步加强市场监管和风险防范,不断提升市场运行质量,积极稳妥推进市场建设,进一步深化市场功能,促进供给侧结构性改革。 ..