中短期而言,债市的调整需要关注银行“负债短缺”什么时候结束。类似于“资产短缺”会急剧压低债券收益率,“负债短缺”同样会急剧抬高债券收益率,“负债短缺”和银行资产负债再平衡是2016年10月以来债市调整直接因素。

长期来看,只要房地产没有将中国经济重新拖入下行通道,则债券市场的黑暗时代远未结束,10年期国债的合理中枢为3.5%。一方面央行需要修正2015年下半年“股灾”之后在货币市场的过度宽松政策,另一方面稳增长不再是政策重心之后,决定债券收益率中枢的是GDP缺口而不是GDP,这意味着债券收益率中枢要回到过去的3.5%左右。

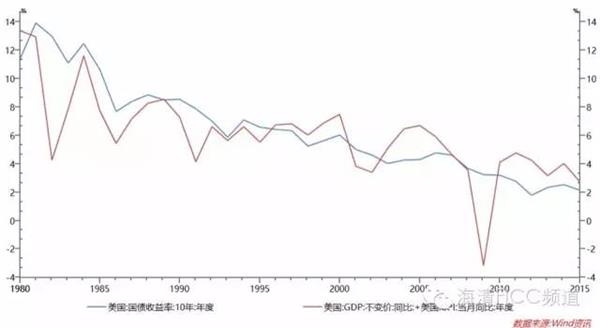

图1 美国10年期国债与GDP+CPI趋同

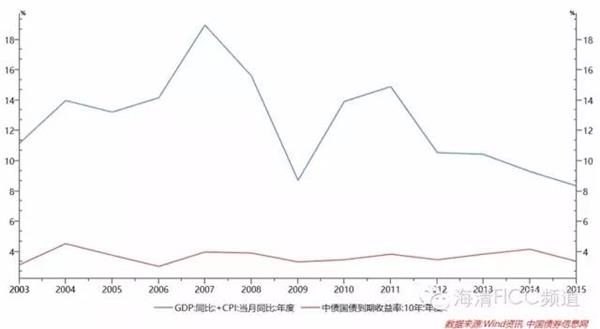

图2 中国10年期国债远低于GDP+CPI

我们认为,在中国债券市场和货币市场利率存在系统性低估的情况下,决定债券收益率中枢的不应当是GDP增速,而是GDP缺口,即GDP增速与政府预期的GDP增速或者潜在GDP增速的差。举例来讲,如果GDP增速由8%下降至7%,而政府预期的GDP增速和潜在GDP增速是6%,此时央行应当加息而不是降息,债券收益率应当上升而不是下降,因为7%仍然高于6%。

在2015-2016年,6.7%实际已经符合政府的预期目标,但由于政府担忧经济惯性下滑、2015年下半年-2016年上半年“股灾”救市的需要,央行在货币市场维持了超宽松的政策,我们称之为“中国式QE”,即央行将货币市场利率稳定在极低水平,为金融机构同业负债加杠杆提供了最佳的条件,其实质效果与欧美的QE——央行直接购买长期债券是类似的,只是蕴含的风险远大于国外的QE,因为是通过期限错配实现的QE的效果。

到了2016年三季度之后,随着经济企稳基本明确,股市再度暴跌可能性基本消失,金融市场期限错配加杠杆非常严重,中国央行开始退出“中国式QE”——提高货币市场利率,放大货币市场波动。央行能这么做的前提,正是因为中国货币市场和债券市场利率远低于GDP增速,货币市场利率和债券市场利率也远低于贷款利率,同时中国的经济增长和股市不再需要货币政策的额外帮助。

根据“太阳系法则”,所有因素均需要通过央行来对债券市场产生作用,事实也确实如此,央行在8月底之后开始在货币市场实质性加息,而市场在9-10月完全无视央行“去杠杆”的意图和操作,最终导致了近期的债券市场的爆发性调整。

图3 2016年银行中期负债成本是债券市场的最佳解释变量

一次例外是2016年10月中旬,当时10年期国债收益率再次下探2.65%,而当时3个月同业存单利率已经上行至2.9%附近,两者之间的背离是因为“十一”的房地产调控,导致市场对于中国经济悲观预期急剧上升,引发了长期债券收益率与银行负债成本的背离,但这一背离在10月下旬之后开始快速修复。

银行的中期负债成本是2016年债券市场最直接的影响因素,也是最佳的解释变量。10月份资金紧张时,债券收益率下行,一方面与前面所述的房地产调控有关,另一方面也与当时银行并未进入“负债短缺”有关。而到了12月1日,尽管短期资金面(隔夜、7天)明显缓和,但是银行“负债短缺”并未根本改变,导致银行认为短期资金松只是短期现象,依然没有资金来配债。

从目前的情况来看,尽管12月1日同业存款利率有所下降,但同业存单利率仍在上行,主要因为同业存款利率偏高,而同业存单利率偏低。如果以较低的同业存单利率为基准,假设同业存单利率维持当前水平不变,3个月同业存单利率为3.4%,这意味10年期国债至少要上行至3.4%才能覆盖银行的中期成本。

相关:

联通引爆混改预期 寻宝游戏谁是下一个?摘要 【联通引爆混改预期 寻宝游戏谁是下一个?】12月1日,中国联通发布的澄清公告并没有打消市场对于其混改即将落地的预期。市场预期第一批列入混改试点的东航集团、联通集团、南方电网..

离任在即 奥巴马支持率居高不下摘要 随着当选总统特朗普的宣誓就职日期剩下不到2个月,现任总统奥巴马的两届8年任期也正式进入倒计时。 随着当选总统特朗普的宣誓就职..