整体来看,新规监管的大方向还是金融去杠杆,通过限制投资范围、限制通道、降低期限错配等措施防范金融风险;具体措施比较严格,但基本内容与2014年意见稿还是比较一致的,因此关键的问题在于最终的执行层面。

4)总结来看,政策的方向是金融去杠杆,这个不会改变,不过最重要的是执行,一旦严格执行,最终无风险利率会下去,因为经济和机构风险偏好会下行,也会打开央行货币政策放松的空间,

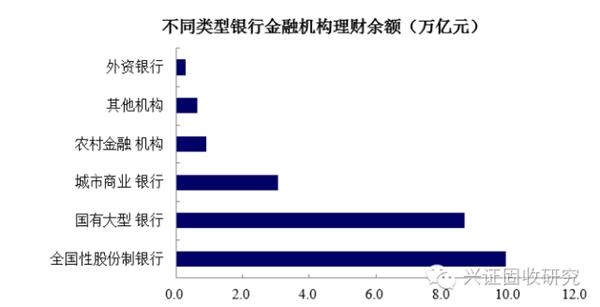

2)一般银行都能从事基础类业务,但要从事综合类理财业务,则需符合多项条件;除了一系列定性要求外,两条定量要求对不少小型银行而言门槛较高。

其一,资本净额不低于50亿元人民币。据我们了解到的情况,以资本净额和目前银行一级资本充足率估算出的银行总资产要求,符合最低标准的银行,其理财规模占比总量八、九成。

其二,商业银行开展基础类理财业务超过3年,并符合其他规定,可以开展综合类理财业务。根据统计,目前有近600家银行开展了银行理财业务,其中未满规定年限的有300多家,基本上都是农村行和个别城商行。参考15年底农村行和城商行在理财总量中的占比估算,

1)14年的征求意见稿对分级产品做出了明确的定义和详细规定,包括投资品全部为债券类资产的优先/劣后资金比例不得高于5:1,其他分级产品的优先/劣后比不得高于3:1;而现有规定则完全禁止了分级产品。不过根据微观调研了解到的情况,目前银行理财中的分级产品较少,加强监管后产生的负面冲击相对有限。

2)此外,在业务管理方面,除了继续强调会计核算上的“三单要求”外,还增加了“不得开展滚动发售、混合运作、期限错配、分离定价的资金池理财业务”的要求,主要目标在于防范期限错配带来的流动性风险,有利于维护金融市场的稳定性。

(责任编辑:DF070)

相关:

美联储货币政策声明全文:经济短期风险正消退【美联储货币政策声明全文:经济短期风险正消退】东方财富网28日讯,联邦公开市场委员会决定将联邦基金利率保持在0.25%到0.5%的目标区间不变。货币政策立场仍将保持宽松,从而为就业市场状况的进一步改善和通货膨..

把宏观政策聚焦在严防实体经济虚脱上实体产业离不开金融和贸易的有效支持,但千万不能本末倒置。在经济有效增长的常态环境下,虚拟经济和实体经济能够在彼此优势互补的情况下相互促进,金融深化与金融创新更多时候是作为服务于实体经济的辅助性存在,..