本文首先研究了房地产市场。

考虑到反腐败对政府行为的影响,我们将中国的二线城市分为两组,一组是重要官员牵涉腐败指控而落马的城市,对比组为没有出现这类冲击的城市。总体而言,数据显示2014年初以来前组城市的房价涨幅相对在显著加快。数据分析表明,由于反腐冲击,这导致前组城市的房地产新开工及土地供应受到了更强烈的抑制,客观上加速了房地产市场的存货去化过程,从而导致后期更快的房价上涨。进一步的数据分析指出,这两组城市的差别与收入增长和人口流入的差异没有关联。

对小学生及适龄入学儿童的数据分析显示,过去八年以来,中国的年轻人口主要涌向大中城市。由于人口结构的原因,最近两年这一趋势似乎进一步加速,这也许有助于理解中国大中城市旺盛的房地产需求。结合人口结构和城市化率的数据看,这一趋势还会延续一段时间。

然而,从短周期的角度看问题,房地产市场年初以来的加速上升势头似乎正在结束,并将很快转入下降趋势。从历史模式看,下降过程可能持续4-6个季度,并将在2个季度后传导为新开工的下降。我们认为,由于前期的需求透支,未来销售和开工的下降幅度不可低估。

今年年初以来,中国房地产市场出现了一轮非常猛烈的恢复。从交易量和交易价格的角度来看,市场的上涨非常猛烈,超出了年初绝大多数人,包括我们在内的预期。

从结构上来看,一线城市以外,二线和三线城市房价也出现了非常广泛的上涨,特别是二线城市直到今年5月份房地产价格和交易量的上涨仍然非常的强烈,这无疑是大大超出市场预期的。

接下来我们想讨论为什么会出现这样的局面,从对这一局面的思考之中我们能得到哪些一般性的结论和启示?

按这一标准分组,受到反腐败冲击的二线城市共11个,分别是:南京,无锡,温州,昆明,太原,呼和浩特,宁波,福州,济南,南宁,贵阳。没有受到冲击的二线城市有25个,分别是天津,石家庄,沈阳,大连,长春,哈尔滨,苏州,杭州,合肥,厦门,南昌,青岛,郑州,武汉,长沙,北海,海口,三亚,重庆,成都,西安,兰州,西宁,银川,乌鲁木齐。

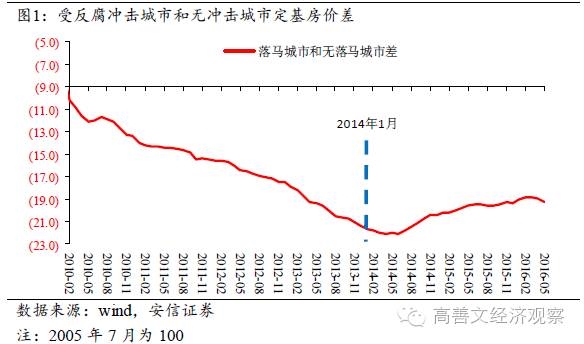

我们首先对比这两组城市房价的表现。图1显示的是这两组城市定基房价指数的差。以新一届中央政府大力度反腐的开始为时间节点,2014年初之前,受到反腐冲击的城市在比较长的时间里房价涨幅系统性的更慢。但是在我们所研究的这一事件冲击发生以后,受到反腐冲击的城市样本组相对而言房价出现了系统性的加速,表现为两组城市的房价定基指数差开始显著收窄。

从房地产销售表现来看,2014年1季度之前,两个样本组房地产市场销售情况的差异平均在0附近,但此后受反腐冲击的样本组房地产销售增速出现了系统性的加快。这与2014年之前的情况具有非常大的差异。

从交易量和交易价格的角度看,我们重点研究的受反腐冲击的城市房地产市场的表现确实出现了系统性的变化。造成这一结果的原因是什么呢?在经济上有可能是我们重点研究的样本组的收入或人口流入在加速,还有一种可能是我们研究的样本组的房地产市场经历了更彻底的去存货。

首先观察房地产新开工情况。在我们所研究的事件冲击之前,受到反腐冲击的样本城市组的新开工增速系统性的高于对照组。而在2014年初之后接近两年的时间里,我们重点研究的样本组相对而言房地产新开工增速出现了更大的下滑。表现为两者之间的差距在2014年1月份以后接近两年的时间里都位于明显的负值区间。这意味着受到反腐冲击的城市组房地产新开工更低,相对而言房地产市场去存货更加彻底。

从土地购置面积来看,类似的情况依然是存在的。以2014年1季度为节点对比这两个样本组,可以看到受到反腐冲击的城市样本组土地购置面积下滑幅度显著更大。

这些情况在很大程度上已经佐证了我们前文提出的假说,一个城市的官员因为腐败问题被查处,这个城市在随后大概一至两年的时间里土地市场和新开工情况会受到更强的抑制,从而会加速这个城市的房地产存货去化过程。

是不是因为人口的加速流入从而推动房价的上升呢?

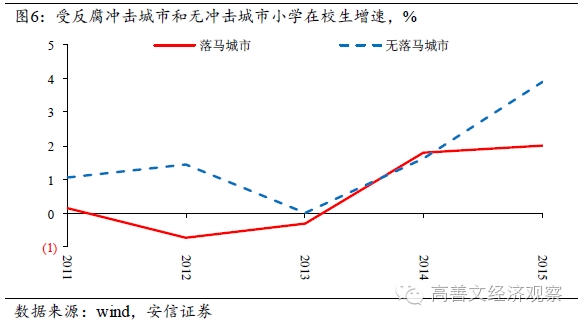

由于大多数二线城市没有可靠的常住人口连续数据,作为替代我们重点研究了这些城市的小学在校生人数的增长。因为小学在校人数是基于教育部的统计,数据的质量非常高,而且我们可以合理的设想,在中国大中城市6-11岁的适龄儿童如果不是出于特殊的情况,应该都在学校接受义务教育。

如果一个城市有大量的人口涌入,这些涌入人口的子女将在小学在校人数方面得到一定的体现。更加重要的是,小学在校人数的变化可以比较好的反映刚需的变化。如果一个年轻的家庭在某一城市安家,随后有了子女,并在这个城市上学,那么他对于学区房的刚需非常强。所以一个城市在校小学生人数的变化也许可以比较好的反映这个城市刚需的变化趋势,并且这个数据的质量非常高。

观察两组城市小学在校生增速,增速并没有系统的差异。甚至没有受到反腐冲击、房价上涨比较慢的那组城市,小学在校人数的增速更快,意味着它的刚需更强。

从居民收入、人口流入和刚需的角度,我们基本上可以排除两个样本组房价上涨的明显差异与经济因素或者是人口因素有关系的假设。同时从房地产市场的新开工以及土地购置的情况来看,我们可以在一定程度上认定受到反腐冲击城市的房地产市场在供应层面上受到了更强的抑制,这种抑制与随后房价的上涨之间应该存在着比较紧密的联系。

有一些观点认为,从历史上来看房地产市场顶部的出现都与货币的紧缩紧密的联系在一起。现在我们没有看到货币的紧缩,从这一观察出发,认为房地产销售不会下行,或者下行幅度很轻微。

我们认为货币的紧缩更可能是房地产销售拐点的催化剂,它触发或者是加速房地产销售增速回落的过程。但是即使没有货币的紧缩,房地产销售增速或迟或早也一定会出现转折,关键的原因是房地产市场存在内在的均值回复趋势。

从长期来看房地产市场有一个趋势增速,如果市场的销售情况与这一趋势背离逐渐加大,会有非常强的向趋势回归的力量。这一趋势回归的过程,表现为向上背离趋势非常远的时候,向下的回归也会非常深,从而在长期之内围绕趋势形成非常大的波动。

我们现在看到的是房地产销售面积增速太高,并且这一增速已经经历了至少5个季度的连续爬升。从趋势回归的角度看,房地产销售需要经历一个向下调整的过程。目前销售的趋势水平可能在0-5%之间,而1季度的销售增速在33%。所以这一向下的调整一旦开始,增速下探的幅度应该会很深。

随着销售的下滑,2个季度以后新开工也会调头向下,并且由于房地产存货去化的过程还没有完成,新开工可能会跌的更深。

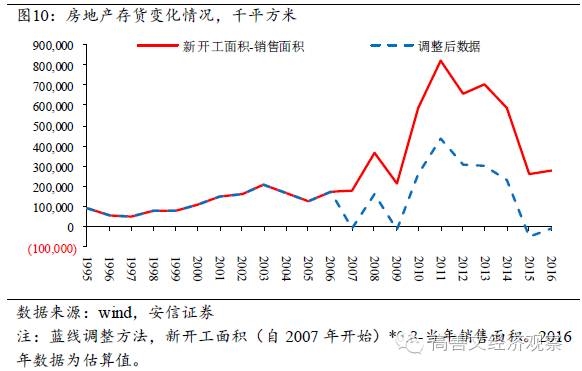

由于房地产市场的存货数据可靠性很差,在这里我们设想了一个指标。尽管我们也不认为这个数据那么的可靠,但是它对存货的趋势多少有一些寓意。

我们把每一年的销售面积,减去剔除不可销售的部分[1]后的新开工面积,就得到了每一年存货的变化情况。

尽管这一存货变化情况也不见得可靠,例如部分项目是房地产企业以自持的形式来长期持有。但以此观察,我们能够看到在2015年房地产市场经历了一定的存货去化,今年以来存货去化的速度有一定放慢。

从这一数据来看,考虑2011-2013年的存货积累情况,和过去2年的存货去化情况,我们认为房地产市场的存货仍然没有清理完毕,市场仍然需要一个存货去化的过程。这需要新开工面积经历一个更深的下降。

综合来看,我们现在也许处在一个短周期销售面积的顶峰附近,用不了太长时间我们就能看到销售面积快速下降,它也许不需要货币紧缩来触发,这个下跌会持续很长的时间,并且下探的会比较深。

考虑到房地产市场的存货去化仍然有比较明显的压力,新开工面积随后的下降应该也会有一定的幅度,并且在底部会持续比较长的时间。在这个意义上来讲,我们现在正在看到的新开工面积的上升,以及经济需求的恢复,应该说都是不可持续的。

[1]新开工面积中的不可销售面积包括,拆迁还建、接受委托、定向开发的房屋面积;学校、幼儿园、派出所、居委会、商店等公益设施建筑面积;车库、车位等按个数统计而不计入销售面积。一些经验系数认为新开工面积中的80%是可以销售的。

(责任编辑:DF070)

相关:

吴晓求“五问”资本市场发展8日,中国人民大学金融与证券研究所所长吴晓求在中国金融证券研究所所长论坛·2016夏季专场上提出,金融改革的核心目的是要创造能够将金融风险有序释放的机制,资本市场在发展中有五方面需要反思。 8日,中国..

资本市场法制课题研究计划启动中国证监会新闻发言人张晓军8日表示,为深入推进资本市场法治建设,夯实资本市场的法治基础,证监会专门设立“资本市场法制课题研究计划”,并于近日启动,面向全国公开申报。 中国证监会新闻发言人张晓军8日..