如果生产牙刷是中国的比较优势,生产牙膏是美国的比较优势。那么,中国用牙刷换美国的牙膏,两国居民福利都会改善。假如技术进步使得中国生产牙刷的效率更高,那么其生产成本也会下降,美国用同样数量的牙膏可以换到中国更多的牙刷。专业的说法是,美国的贸易条件因为中国的技术进步而改善,美国对中国的这种技术进步一定持包容态度。当然,我们可以把贸易的产品换成不同行业的,比如中国生产袜子,美国生产飞机,中国用袜子换美国的飞机。这就是“比较优势”理论描述的故事,它是自由贸易理论根基。

但是,囚徒困境是大国博弈的永恒主题。基于要素禀赋的专业化生产符合经济效益原则,但也会提升国家综合风险。所以,后发国家的优势策略一定是发挥后发优势,不断学习和创新,希望有一天自己可以直接生产牙膏或者是飞机。这就是中国发生的故事。上世纪90年代,特别是2001年加入WTO以来,中国通过“市场换技术”,自己学会了生产牙膏。当美国发现国内的牙膏都是“Made in China”的时候,他自然会联想到,如果有一天,芯片、飞机、半导体等都贴上了“Made in China”的时候,中国就成了“美国”。这是萨缪尔森(2004)描述的新故事,他指出,如果贸易双方中的某一方,将原本“比较劣势”的产品变成了比较优势,那么贸易的另一方将会受损。哈佛肯尼迪政府学院教授罗德里克在《全球化悖论》中指出,建立在比较优势基础上的国际贸易类似于技术进步,会改善双方的福利。所以在原有的逻辑体系内,很难反驳李嘉图。但是,经济效益并非国家战略的全部,收益分配的不均衡以及全球话语权的争夺,都是曾经倡导自由贸易的美国转变成贸易保护主义的原因。所以,中美的这场贸易战,只是节奏上有些难以把握,但并非出人意料。而且,从历史上看,贸易战是大国博弈的常态,比如英美、美日和美德之间都在不同程度和不同领域内有过交锋。贸易战只是手段,是谈判的筹码。必须认识到,中美贸易战争是一场持久战。

古语说,“知己知彼,百战不殆”,故本文拟从长计议,希望构建一个中国应对美国贸易战的保留方案。从特朗普制定的600亿元产品清单可以看出,其目标领域在“中国制造2025”,正好对应到萨缪尔森所称的“原本没有比较优势的领域”。那么,中国的“反制裁”措施应该针对哪些行业或产品?本文从政治和经济两个维度进行分析。

政治方面,特朗普发动对话贸易战,一方面是兑现选举时期的承诺,另一方面也迫于今年11月份中期选举的压力。所以,如果对特朗普的“票仓”进行有针对性的“反制裁”,可能会事半功倍;施加政治压力是目的,但手段是否有效,则需要从经济上进行分析。只有那些中国可以反击,并且能够有效反击的领域,才是可行的。所以,在经济上,可以通过设置对美进口关税壁垒,比较其对中美经济从微观到宏观各个层面的影响,挑选出那些对中国关税敏感系数较高,且对中国自身负面影响较小的行业与产品。如此,才是一石两鸟之策。当然,在此不得不强调的是,如同外交部副部长所说,“中国不想打贸易战,但也不怕打贸易战”。如果美国真想打贸易战,中国也不得不采取应对措施。

其次,需要分析这30个州的产业和产品结构,图2为结果。左图为所有30个州的产业结构,可以看出,公共部门除外,制造业和房地产业是两大支柱产业,其次才是服务业,农林牧渔排名比较靠后。为了对这30个州内部的结构进行详细分析,笔者将其分为三类:Top10、Top11-23,Top24-30.TOP1-23是以绝对优势获胜的州,在其内部进一步划分为Top10 和Top11-23,剩下的即为相对优势州。右图的结果显示,支持率最高的一组恰恰是总产值最低的,10个州的总产值占比仅为15%;第二组包含13 个州,总产值占比50%;最后7个州的总产值占比为34%。30 个州的总产值占全美GDP 的比重为48.7%。所以,基本可以判断,特朗普的选民基础为美国的中产及以下民众,他们主要分布在中部区域,产业结构以制造业、房地产、和金融服务业为主。

但是,在每个州的内部,有贸易和非贸易行业、贸易与非贸易企业之分。对中国而言,关税等贸易壁垒只能影响到中美双边贸易相关行业选民的态度。为此,需要进一步考察中美双边贸易的产品结构。

据美国商务部的数据,2017年全年,美国对中国出口1303.7亿美元,增长12.8%,占美国出口总额的8.4%,提升0.5个百分点;图3为特朗普获胜的30个州对中国出口产品的总额与结构。总额为688.7亿美元,占对中国总出口的52.8%。其中,交通运输设备、化工产品、农产品、油气和电子类产品排名靠前。运输设备中,航空航天器出口162.7亿美元,增长11.6%;车辆及其零附件出口131.8 亿美元,增长19.4%。右图还揭示出一个重要信息,这些重要出口品主要分布在第二类州,特别是化工产品、农产品和石油天然气。

这种“集中化”的特征还有另一层意思。比如对农产品征税,影响的选民主要分布在第二组,那么第一组和第三组的17个州,就不会受到显著影响,这就背离了初衷。同时,支持率最高的西弗吉尼亚和怀俄明等,人口规模都非常小,前者为181万,后者仅58万。而北卡、佛罗里达和宾夕法尼亚这三个人口千万级的大州,特朗普均已相对优势获胜,这种“摇摆州”和人口大州,应该成为重点区域。

需要强调的一点是,对比图3与图2可以发现,虽然农产品占每个州的GDP比重不高(倒数第三),但其在中美双边贸易中却占有非常重要的地位。在出口到中国的产品结构中,其重要性仅次于交通运输工具和化工产品,名列第三。此处也说明,仅仅分析各个州的产业结构,深度是不够的。

所以,还需要站在选民数量和分布的视角,再次定位产品与行业。为此我们构造如下指标,作为每种产品的选民覆盖指数(参考知乎“chenqin”:https://www.zhihu.com/questi>进出口贸易以及投入产出表数据连接了各国经济部门,包括企业,居民和政府三个实体部门。以下模拟均假设中国对各产品征收10%的关税,从而对比各指标在征收关税前后的对比。

图5显示,除了对电力设备征收关税除外,中国的贸易盈余均会改善,而美国在所有情况下,贸易赤字都会进一步拉大。其中,相比而言,运输设备和电力设备将导致超过60亿美元的净损失。图6为关税对中美各行业(或产品)增加值的影响,基本结论与图5一致,贸易壁垒会使得美国各行业的增加值下降,其中油料作物降幅超过7%,纤维作物、羊毛蚕桑、运输设备等都有较明显的下降。

供求对比的变动会影响要素价格和就业。图7考察了关税对要素价格变动的影响,可以看出,中国征收对从美国进口的各类产品征收关税,会使得中国物价有一定程度的提升,较明显的是运输工具方面。同时,由于进口需求下降,其中一部分产品只能转内销,所以美国国内相关产品价格就会下降,而且在幅度上较中国也较大。这也可以体现,美国在电力设备、运输设备等产品方面的生产,比较依赖中国消费市场。

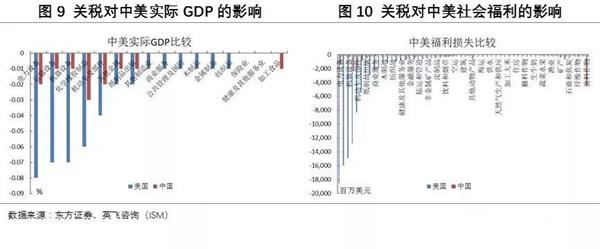

关税对国际收支、行业增加值、要素价格和就业等方面的影响的加总,将体现在GDP和社会总福利上面。图9先考察了关税对两国实际GDP增速的影响。

首先可以确认的是,贸易战的结果是两败俱伤,中国征收关税对两国的GDP增速都是负面冲击,但对美国的冲击要更加显著。其中,电力设备、运输设备、机械设备和机动车及设备的影响较为明显。从社会总福利的角度来看,基本结论依然成立,美国受到的负面冲击更为显著。但是同时需要强调一点的是,加工食品关税对中国的GDP影响更为显著,而在油料作物方面,中国的社会总福下降幅度较大,这主要是因为中国在大豆等农产品方面对美国依赖较高,同时也因为它们都是生活必需品。这也再次说明,贸易战,特别是中美两个大国之间的贸易战,对任何一方都是在经济无效率的。

上文分别从政治与经济两个维度考察了中国应对美国贸易战的保留方案。从政治维度来看,特朗普胜选的30个州的产业结构以制造业和房地产业为主,但在中美双边贸易中,运输设备、化工产品、农产品和石油、天然气占比较高。而且,这些产品的选民覆盖比例也比较大。经济方面,中国征收关税会加剧美国的贸易不平衡,对就业也会产生一定的负面影响,但从GDP和社会福利角度来看,中美都面临一定损失,但美国的损失更为严重。其中,食品加工和有料种子对中国的负面影响较大。

综合而言,仅从对美国的影响来看,政治与经济的交集是中国的最优选择,运输设备、化工产品、电子产品和农产品都是可选项,其中运输设备是最佳选项,包括轿车和飞机及零部件等具体产品。

但是,这实际上是一种错觉。仅以飞机为例,美国的波音和欧洲的空客是全球两大垄断厂商。2017年,空客的订单量为1229架,交付700架,波音的订单量为1053架,交付763架,同时,两者均有上万架未交付订单。所以,飞机及其配件的进口,是不可替代的。国产大飞机C919 虽然试飞成功,但投入商用的时间仍不确定。而且,其核心组件很多都需要从美国进口。在几乎零替代弹性的情况下,征关税相当于“自废武功”。

国内还有另外一种观点,认为美国的大豆产品依赖中国市场,对其大豆征收关税,似乎可以打击大豆生产商,通过影响美国农会对特朗普施加压力。从中美贸易结构上来分析,这个结论是无可厚非的,但我们认为,还要同时考虑对中国的影响。美国出口到中国的大豆主要是转基因大豆,国内主要用其提炼豆油,因为其价格便宜,效率高。所以,“大豆战”可以对美国豆农施压,但对中国的影响是全面的。粮油等食品价格的上涨会提升CPI,在全球流动性收缩的当下,货币政策紧缩的压力更大,这与渐进去杠杆的思路是冲突的。据我们在存量-流量一致模型(SFC)的模拟,提高利率在短期内会迫使高杠杆部门进一步加杠杆,这对中国而言是非常不容乐观的。

相关:

百度圣卡将迎来重磅套餐宣布升级!原标题:百度圣卡将迎来重磅套餐宣布升级! 百度圣卡是百度与国内知名运营商合作推出的流量产品,联通版和电信版。使用百度圣卡可免流量浏览所有百度系APP内的第三方提供的网页、视频、图片、广告、应用下载等服..

创新是企业发展的灵魂 专访漫步者副总裁张文昇原标题:创新是企业发展的灵魂 专访漫步者副总裁张文昇 [中关村在线音频频道原创]作为音频行业史上最为重要的产品之一,音箱如今已经是现代社会、生活、娱乐休闲中不可或缺的产品。同时我们也注意到,随着云计..