A股市场两大爆点可能正被你哂笑,或是无视:

就这一热点话题,券商中国记者采访了多家保险公司,保险资管与其他行业人士给出的答案或与市场猜测完全不同:四大动因支撑保险公司加大股权类投资,进而出现举牌:

细思恐极,要知道,2005年成立的阳光保险是保险业的“老七家”,与2010年后成立的新兴保险公司发展道路不同,气质迥异。阳光保险这一路也高举高打在A股扫货,耐人寻味。

券商中国记者在业内调查了解的情况是,保险公司对于是否构成举牌本身并不在意,在意的是能否用合理的成本获得股权。而增加对权益类资产的配置,是从去年底就开始热烈讨论的事情,在今年内已经达成共识。

一位保险公司投资部门人士如此形容险资举牌的必然性;“换任何一个人来做,也会这么干。”在他看来,举不举牌,已经不在讨论的范畴了,更需要讨论的是下一个投资标的是谁,如何可以不战而胜,用最小的成本达成目标。

保险资金举牌已经由点及面,大有风驰云卷之势。

从保险公司调研的勤奋程度,也可以看出险资对A股市场是有备而来。数据显示,10月份以来,保险机构调研上市公司达232家次,共调研了152家公司。

平安系和国寿系排名前两位。平安系调研上市公司62家;中国人寿调研上市公司共计45家,泰康人寿调研上市公司达32家。

权益法对于保险公司投资收益有着重要的影响:

股和中小板股的基础风险因子分别为0.31、0.48和0.41.

如果保险公司对上市公司的投资纳入“长期股权投资”,成为联营企业后风险因子可以降低至0.15,降幅达到50%。

所以,从节约资本的角度来看,这为偿付能力的规划带来了正面价值。

成不了联营企业也非空手而归。

对于无法派驻董事,保险公司对上市公司暂时无法实施重大影响的,为何也会举牌冒出水面?

阳光保险举牌吉林敖东就是典型。阳光财险10月、11月逐步买入吉林敖东,到举牌日超过5%,距离第一大股东金诚实业26.25%,可以预测短期内实施不了联营。

这段话道出了保险公司利差损的根源,即负债成本的下降落后于资产收益的下行。利差损持续时间可能很长(也许要2-5年).

保险业的利差损状况到底如何?

保监会曾经对此做过调查,结果没有对外公布。行业交流数据来看,国寿、平安等传统大型保险公司比较低,整体上大概率低于5%,但以万能险为主打产品的新兴寿险公司的成本,可能达到7%甚至更高。

以安邦保险为例(描述行业现象,不针对任何公司),根据安邦人寿官网显示,公司目前的万能险结算利率情况如下:

降到2.87%的水平,AAA信用债3.5%以下,一买下去就坐实了利差损。

浮动利率类的资产买了也没有意义,谁又知道低利率会持续多久?权威人士说经济将成L型,这意味着未来几年都看不到加息的迹象。

另类投资一度是保险公司的收益担当,这几年备受险资重视。但是资产荒背景下,另类投资收益一直降到4%,让人怀念基础设施计划收益率7%的时代。

低利率的漫漫长夜,保险公司的配置空间,只剩下了不动产和股权。

“除了股票市场,还能去哪里拿到这么高的收益?”一个刚刚增加了股票仓位的保险公司投资部门人士近日对券商中国记者表示,险资举牌不是要争夺去上市公司控制权,而是资产荒下为数不多的选择。

安邦保险进入民生银行和招商银行之后,将两家公司列入“重要联营企业”,通过派驻董事,施加影响,目前两家银行都成为了安邦保险的重要销售渠道,贡献了大量的保费。

更高级的业务协同,是安邦保险以并表成都农商行的方式,快速做大保险集团资产总规模,使得各类资产配置比例约束对其而言都不构成限制。

不过,从现有实践来看,能否实现业务协同,因保险公司个体方向而异,却并非保险公司举牌的主流。

一个保险公司投资部门人士对券商中国记者表示,“如果可以,我们也不希望举牌。”不过,对于险资的这种幽怨,资本市场并不买账。阳光举牌伊利,虽然表明了自己财务投资的立场,但仍然惊动奶协乳协联合发声,似乎在说,谁信?

既想对一家上市公司实施重大影响,又希望不战而胜,无异于抽中上上签。放眼望去中国上市公司中,哪里有不抵抗的创始人和董事长?上市公司董事会集体辞职的好戏,在万科发生过,南玻A上又重演了。

连做财务投资者都困难,更何况是战略投资。险企并非不知道,要做战略协同的难度有多大。当然,中国人寿、中国人保这类大型保险公司需要构建全能型金融集团的,另当别论。

对于大多数保险公司而言,举牌是低利率环境下的调整资产配置的创新尝试(主动或者被动),主要还是冲着提升财务收益而去,所做的一切努力都是为了保障财务收益的获取,从而让公司熬过低利率周期。

继续买买买,保险公司还有多大空间?

根据监管规定:

保险公司投资股票的比例上限是季末总资产的30%;

满足一定条件,经备案后,单只蓝筹股票的余额占保险公司季末总资产比例上限可以放宽至10%;

投资权益类资产的余额占上季度末总资产比例达到30%的,可进一步增持蓝筹股票,增持后权益类资产余额不高于上季度末总资产的40%。

广发证券表示,险资“举牌”实力雄厚。三季度末险资资产规模14.6万亿,权益资产配置比例仅为14.25%,远低于上限的30%,未来若权益资产配置比例上升至20%,将有望带来近8400亿元的增量资金。

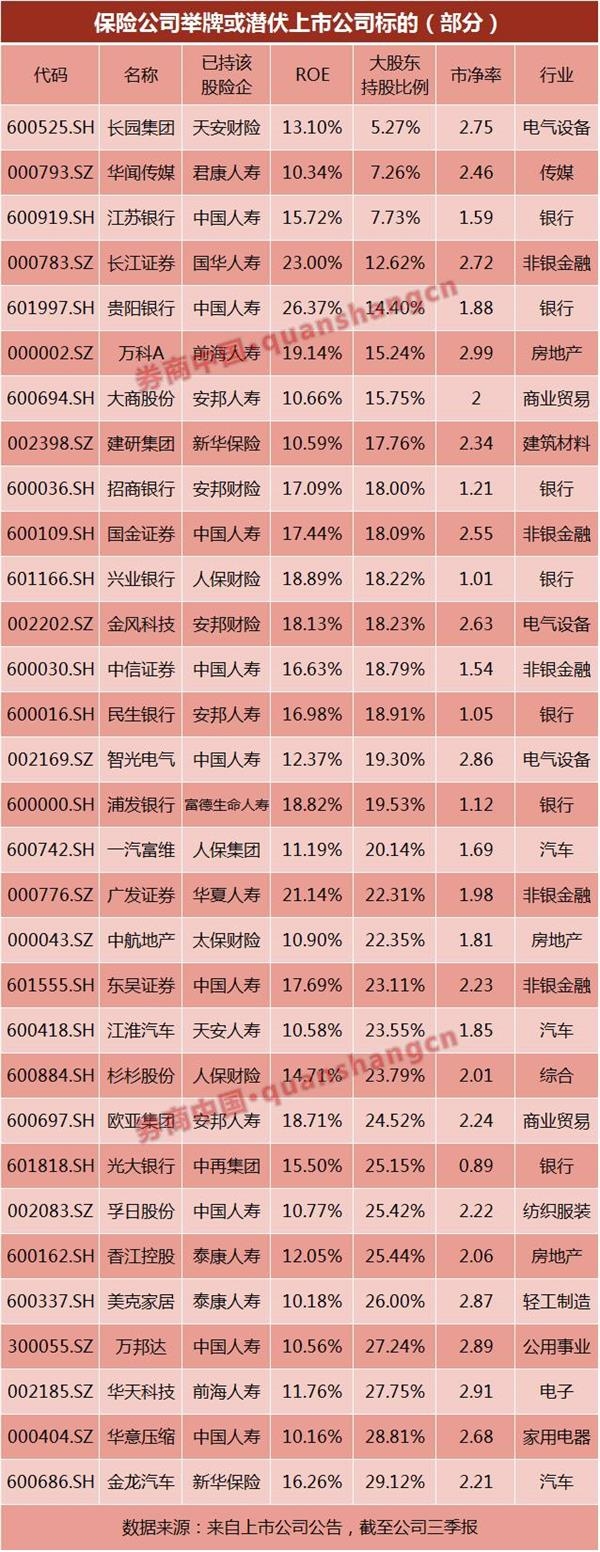

不难看出,A股市场上那些业绩稳定、股权分散,ROE较高、市净率较低的上市公司,更容易成为险资狙击的目标。

那对于“不差钱”的险资来说,未来哪些个股有望被它举牌呢?在行业人士看来,以下几类个股未来最可能成为险资关注对象:

(责任编辑:DF155)

相关:

中俄去年落实30亿美元军售 领先俄军装备S400据俄罗斯今日经济通讯社网站11月23日以《只为北京的“凯旋”:中国离不开俄罗斯武器》为题报道称,俄防长绍伊古表示,俄罗斯与中国一年来在军事技术领域落实了价值30亿美元的合同。专家认为,中俄关系处于高潮期,..

徐州一中学门口施工致多名师生坠坑 2000人出行难原标题:徐州一中学门口施工致多名师生坠坑 2000人出行难这两天,一则“道路施工,徐州第二中学师生掉入大坑”的消息在江苏徐州的微信朋友圈里刷屏,在这则消息配图中,可以看到师生们在大雪天的泥泞道路上艰难前..