摘要:

1.作为中国第一在线音频平台,喜马拉雅第三次冲击IPO的背后,是连年亏损的尴尬,仅近三年亏损额就高达20亿元,急需大量资金以及没有明确的赢利时间表,让喜马拉雅处于艰难境地。

2.造成喜马拉雅巨额亏损的原因,是内容制作成本和营销的投入远远大于用户订阅收入,被寄予“第二增长曲线”的广告业务,虽然能够提升营收和利润,但在一定程度上影响了用户的体验。

3.在巨头企业纷纷入局音频赛道的当下,喜马拉雅以往“烧钱换流量”的打法早已不够说服力,而是需要拿出足够的“赚钱能力”,才能说服资本市场,将声音的故事继续讲下去。

作者丨洁云

编辑丨陆达

3月29日,喜马拉雅向港交所提交上市申请,这是其第三次冲击IPO。2021年4月,喜马拉雅曾向美国证券交易委员会递交招股书,可惜未能成功;同年9月,其再向港交所提交IPO申请,后因上市申请超过6个月而失效。

从美股到港股,喜马拉雅在一年之内提交了三版招股书,虽然去年9月其递交港交所的招股书失效,并非意味着其上市折戟,只是需要根据相关规则调整内容,但也可以看出,喜马拉雅确实有非常坚定的“上市梦”。

假如此次上市成功,喜马拉雅将成为继荔枝之后的“国内音频第二股”。只是,比喜马拉雅体量更小的荔枝早已上市成功了,而屡次冲击IPO的喜马拉雅,到底哪里出了问题?

三年亏损20亿,盈利点难至

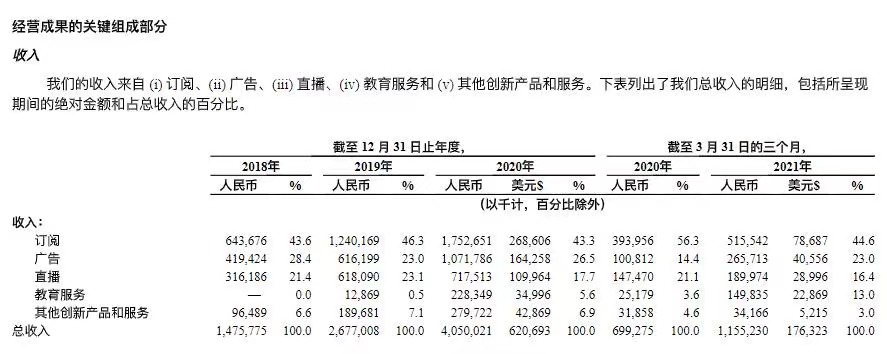

相较于荔枝,喜马拉雅无疑是中国在线音频平台的第一,从营收体量到用户体量均遥遥领先。据招股书数据显示,19-21年间,喜马拉雅的营收分别为26.97亿、40.76亿和58.56亿,去年其平均月活用户为2.679亿。相较之下,荔枝去年的营收规模为5.603亿元,四季度的月活用户仅为5410万。

但两者都有一个共同的难题,那就是亏损。荔枝终于在去年四季度实现单季盈利,而喜马拉雅的营收平衡点似乎仍遥遥无期,其在19-21年间的亏损分别为19.248亿元、28.82亿元及51.06亿元,去年的亏损额更同比增加了77%。

即使经过调整,其过去三年的年内总亏损额也高达20.5亿元,难怪喜马拉雅的创始人余建军曾在19年的媒体采访中表示,“喜马拉雅没有制定任何盈利时间表”。

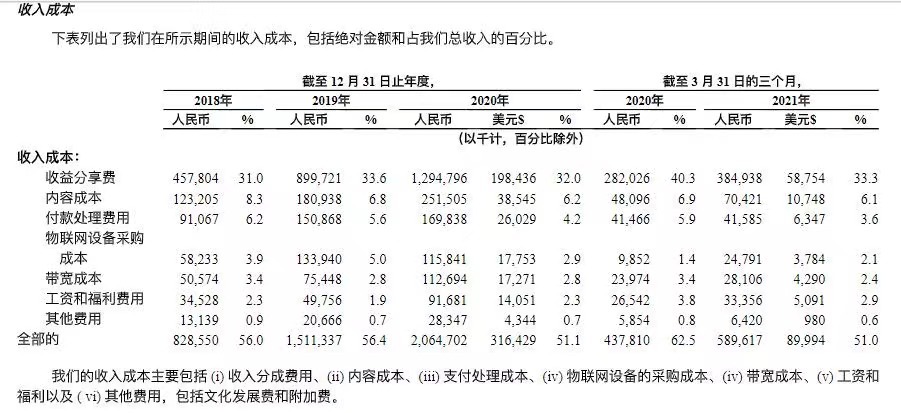

从表面来看,喜马拉雅的营收盘子正逐年增大,平台的月活付费用户也在持续增长,过去三年的规模分别为510万、1010万、1490万,毛利率也从2019年的44.5%提升至2021年的54%,由此可见,规模持续扩大之后也的确带来了更好的经济效益。那么,喜马拉雅依旧亏损的原因何在?

在了解喜马拉雅的盈亏状况之前,有必要先看看它的业务结构,其业务收入主要包括订阅、广告、直播及其他创新产品和服务四个板块。

其中,订阅收入的占比几乎接近50%,是喜马拉雅的主要收入来源。何谓订阅收入,可以理解为付费订阅,即用户关注一些自己喜欢的频道,是需要成为付费会员,或付费点播收听。过去三年间,喜马拉雅订阅收入的规模便从12亿增长到近30亿,是各项收入业务中增长最快的。

持续增长的订阅收入背后,必然离不开优质的内容,这一点跟长视频平台也是很类似的。比如用户选择成为某视频平台的会员,必然是因为平台近期推出的电视、综艺等节目是用户所喜爱的,用户才愿意为之付费。

同样的,喜马拉雅主打的是 “PGC(专业生产内容)+PUGC(专业用户生产内容)+UGC(用户生产内容)”内容模式,意味着除了用户自生产内容之外,平台还需要投入一定的成本,来制作或购买优质内容。

而业务收入兜不住日益增大的内容成本投入,是喜马拉雅亏损的主要原因之一,这一点除了音频平台之外,对长视频平台诸如爱奇艺等来说,也是同样的逻辑。

此外,销售及营销开支占比过大,也是导致喜马拉雅亏损的另一原因。招股书数据显示,19-21年间,喜马拉雅相关费用占营收比例分别为45.2%、41.9%和44.9%,三年在营销上的开支,喜马拉雅便烧掉了55亿元。

营销费用主要为了持续获取新用户,从用户增长来看,营销费用的投入还是带来了产出,而在争取上市这个关口,喜马拉雅似乎也无意喊停营销投入,其在招股书也提到“为提升品牌知名度及扩大用户群,而产生销售及营销花费等因素”。

那么,喜马拉雅想要迈向“营收平衡”,是不是只剩下压缩内容成本以及营销开支这条路呢?

内容与用户,喜马拉雅的两难

要留住用户,必然离不开优质的内容生产,而过大的内容成本投入,又会拉低企业的利润率,如果不想过分压缩内容成本,便只能想办法提高单个付费用户带来的收入,喜马拉雅该如何在成本投入和用户收入之间找到平衡呢?

从用户数据来看,虽然喜马拉雅的月活用户体量庞大,有2.7亿用户,但当中付费用户的规模仅占总用户的12%左右。2021年,其单位用户价值为11.2元,低于行业的22.5元。由此可见,喜马拉雅的优质内容或能吸引用户,但用户的花钱效应却不够强,这是喜马拉雅当前面临的矛盾点。

当然,即便用户规模持续增大,内容成本的压力也很难通过规模效应来摊薄,曾有音频业内人士表示,音频平台中的专辑,能卖出10万份就已经算是爆款,想要实现百万份的销量并不现实。

在内容上,音频平台跟视频平台毕竟还是有所差别,视频毕竟还有流量明星压阵,即便是小众影视剧,也会出现较音频更多的传播流量,相较而言,音频的取向更小众,很难出现在群体里内大爆的情况。所以,平台只能不断推出不同类型的内容来吸引“听众”,而不是押注单一两部作品,希望通过爆款来实现规模效应。

除了订阅收入以外,当前喜马拉雅的收入业务还有广告、直播及其他创新产品三部分,广告和直播业务分别占总营收的26.5%和17.7%。

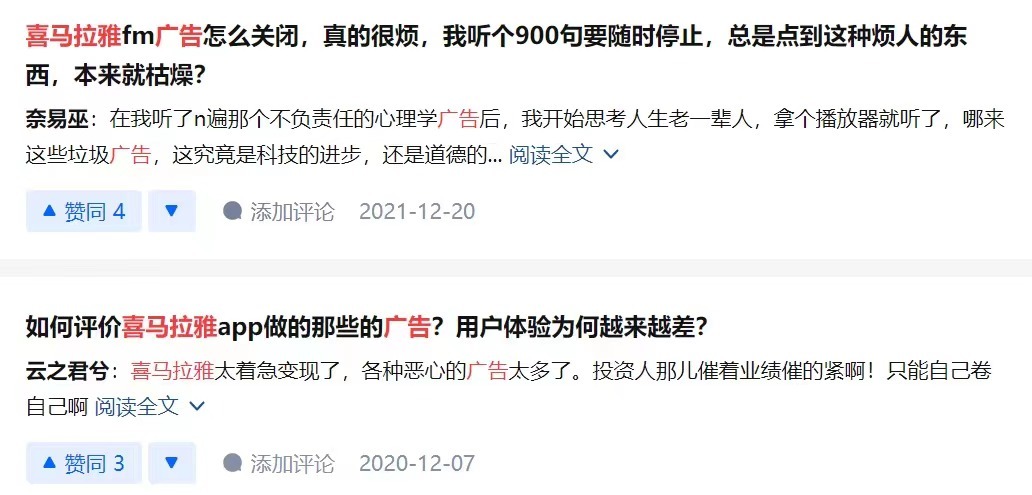

近年来,喜马拉雅在广告业务上确实也加入了更多玩法,除了页面广告以外,还有花式广告,比如可以为喜欢的主播打CALL等,得益于在广告业务上的发力,广告在营收中的占比也有所提升。

但另一方面,广告业务或也在某程度上影响了用户的体验,不少用户也对“喜马拉雅广告过多”表示出不满了。

此外,喜马拉雅还有直播业务,比喜马拉雅更早上市的荔枝,则一直以直播业务为主营收入,占比高达98%。

虽然直播业务的用户付费率会低于订阅业务,但从总量来看,直播业务的用户更舍得花钱,且对照荔枝的营收数据来看,至少荔枝已经实现了首季盈利,喜马拉雅能否复制这一路径呢?

事实上,对比荔枝单一依靠直播的收入模式,喜马拉雅“多元业务”的架构会更具想象空间,毕竟直播是一种过度依赖“人”的业务,对直播的依赖性很强,用户很容易随主播而出走,导致平台本身比较被动,且直播业务在监管层面近来也面临较大挑战。

另外,或受经济环境下行的影响,直播间中的“土豪们”也在变少。以荔枝为例,虽然其单付费用户的打赏金额在2021下半年同比有所增长,但付费用户占总用户不到1%,说明绝大多数用户只是看个热闹。

从数据来看,喜马拉雅直播收入占总收入的比例一直在下降,分别为22.9%、17.6%及17.1%,由此可见,想将直播业务作为“新增长曲线”的话,喜马拉雅直播业务的基本盘还不够扎实,便是在同行里,喜马拉雅还要面临荔枝这一有力竞争者,压力不小。

那么,喜马拉雅上市以后,盈利之路将怎么走,招股书中或已有了提示。招股书披露,此次IPO募集的资金将主要用于继续扩大和提升所提供的内容并赋能内容创作者。

由此可见,日后喜马拉雅还将会小心翼翼的寻找内容和用户之间的平衡点,希望通过持续扩大用户活跃度,来提升企业的多元化变现能力。简单来说,就是内容成本还是得掏钱的,但可以让用户的付费率提升,这也是能增加收入的。

巨头企业入局,外部竞争压力激增

不过,在持续巩固内容优势这条路上,喜马拉雅面临的竞争或只会多,不会少,毕竟入局音频领域的选手还有在线音乐平台。从2020年起,腾讯音乐、网易云音乐、字节跳动、快手、B站等新玩家,已经通过不同方式涌入在线音频赛道。

在当前的音频领域,喜马拉雅的主要竞争对手只有荔枝和蜻蜓,但两者在体量上均不足以撼动喜马拉雅第一的地位,但随着各大在线音乐平台的加入,喜马拉雅的优势能否保住可不一定了,毕竟,这些平台背后均有互联网巨头的加持,也有资本实力的背书。

随着巨头们纷纷下场做音频,一方面,在优质内容,包括版权和内容创作者的争夺上,巨头们不仅拥有足够的资金实力,还有足够的内容支持,比如腾讯背后有阅文集团作为大IP储备,在内容上的优势不可忽视。

另一方面,巨头们还能在用户流量上直接对喜马拉雅施加巨大的压力,如B站、腾讯等平台,它们可通过导流原有平台的用户流量到新的音频平台,流量优势不言而喻。

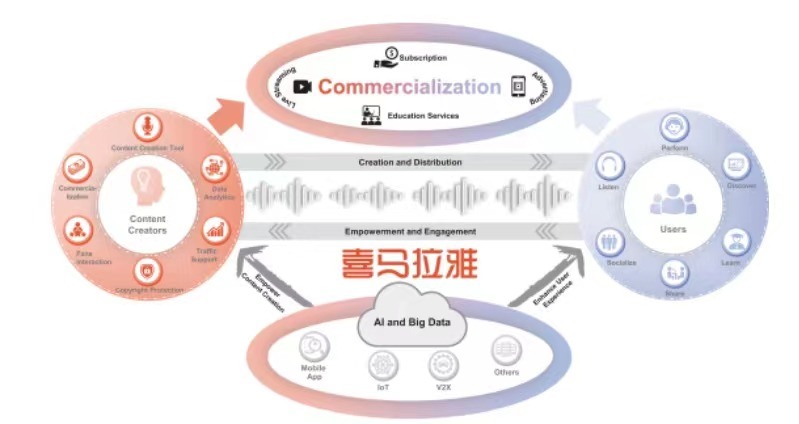

当各大巨头都在加速“跨界”,除了积极提升用户活跃度之外,喜马拉雅还有什么应对之策?目前来看,喜马拉雅也在商业模式上做“加法”,除了原有的四大业务板块之外,还和下游的智能家居、汽车、手机等智能硬件合作,形成完成的音频生态圈,进一步延伸包括家里、路上和车上的音频使用场景。

目前来看,已有一定成效,数据显示去年喜马拉雅2.679亿的月活用户中,有1.52亿来自物联网及其他开放平台,其中,车载智能终端和家用智能终端的月活跃用户为0.49亿。

除了加大对汽车、智能家居、智能穿戴等硬件终端的布局,喜马拉雅还在积极加强和阿里、百度、小米、华为等企业达成合作,为合作企业的智能设备提供内容。

显然,对喜马拉雅来说,无论是进一步优化内容,还是拓展其物联网的场景圈,都需要大量资金的支持,这或也是其一年三次冲击IPO的原因。

上市或能暂时解决喜马拉雅在资金层面上的压力,但是如何突破盈利瓶颈,扩大增长乏力的用户规模,仍是喜马拉雅下一阶段要面临的焦虑根源,这一次,余建军再说“没有盈利时间表”,可就有点说不过去了。

毕竟,在资本市场变得越发严峻的今日,“烧钱换流量”的打法早已不够说服力,资本方需要实打实的盈利能力,即便如荔枝只有不足1亿元左右的估值,但率先实现单季盈利便已证明了其“音频第一股”的能力,而喜马拉雅确实也需要拿出足够的“赚钱能力”,才能继续说服资本市场。

相关:

安徽:文件印双面 开会不发笔日前,安徽省财政厅印发《关于进一步厉行节约坚持过紧日子的若干举措》的通知,其中要求推行无纸化办公,确需印刷的文件、资料,一律双面印刷,使用规格不超过70g/㎡的复印纸;合理设置空调温度,冬季不高于20°..

欧盟委员会主席冯德莱恩抵达乌克兰基辅 将会见泽连斯基当地时间4月8日早上,由欧盟委员会主席冯德莱恩带领的访问团抵达乌克兰首都基辅,同行的还有欧盟外交与安全政策高级代表博雷利以及斯洛伐克总理黑格尔。黑格尔在社交媒体上发文确认抵达,并表示将与乌克兰总统泽连..