作者系经济学博士,中信建投证券宏观债券研究团队首席分析师

今年以来,社零与消费增速背离明显,社零增速回落,但消费对GDP拉动率却在提升。本报告试图对这一问题解释。

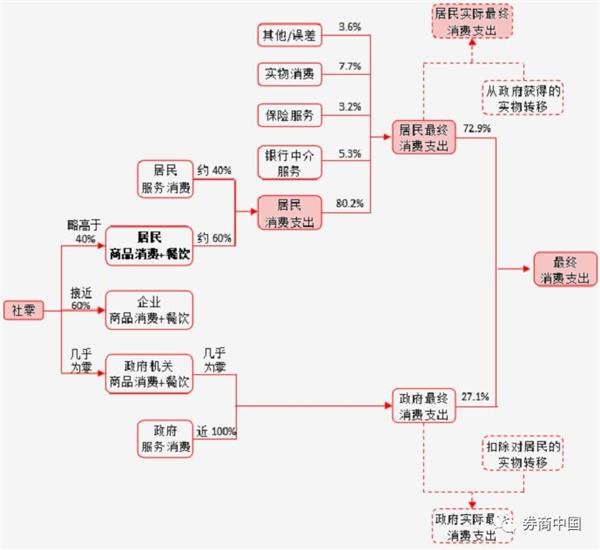

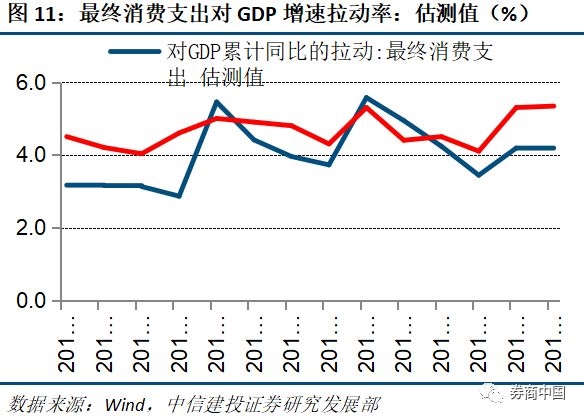

目前与消费相关的指标共有三类:社会零售额、住户调查中的居民消费支出与GDP核算中的最终消费支出。其中社零与居民消费支出重叠的部分为居民商品与餐饮消费,估测占社零比重略高于40%,占居民消费支出比重约60%。最终消费支出的内涵较居民消费支出更广,包括政府最终消费支出与居民最终消费支出;其中,居民最终消费支出除了居民消费支出外,还包括银行中介、保险服务与实物消费。我们分别计算了居民消费支出、银行中介、保险服务、实物消费与政府最终消费支出,并经价格指数平减后,估测最终消费支出对GDP增速的拉动率。测算结果跟统计局公布的季度变化值趋势基本一致,今年上半年与一季度基本持平,均较去年有所回升。

事实上,社零增速和消费对GDP增速拉动率的背离不仅是今年才出现,至少在2015年有统计数据以来就一直存在。根据我们的估测结果,原因至少有三个方面:一是居民服务消费增速较快;二是政府最终消费增速较快;三是GDP中最终消费份额的提升。具体到今年,除了上述因素之外,至少还有另外三个因素加剧了社零与消费的背离。首先,企业社零拖累社零增速回落明显。其次,居民消费支出增速在持续多年下滑之后拐头向上。最后,最终消费支出在GDP的份额具有明显的季节性特征,通常年初较高。

尽管同样是谈“消费”,但对不同的投资标的,所重点关注的“消费指标”可能是不同的。对于债券市场而言,总量指标GDP增速可能更为重要,真实的经济增长并未像社零等月度数据表现的那么悲观。对于权益市场而言,一方面,由于真实的经济增长并未像社零等月度数据表现的那么悲观,房地产政策放松的必要性尚小;另一方面,消费结构内部本身是在分化,代表商品和餐饮消费的社零增速回落明显,相应的行业业绩可能会受到压制;反之,服务消费的增速仍在提升,可能会对相关行业的业绩构成支撑。

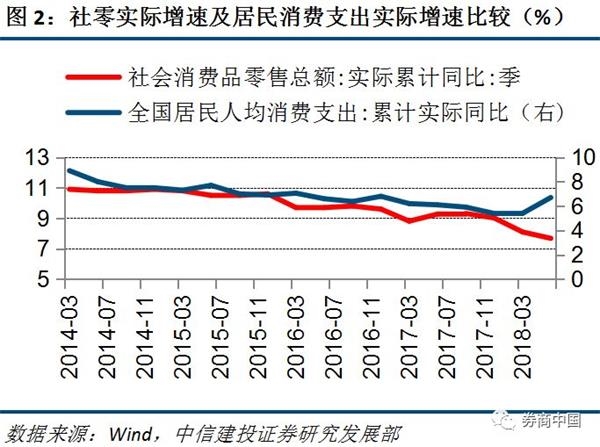

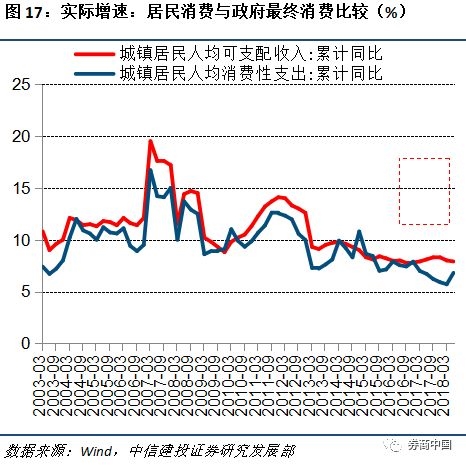

那么,为什么社零与消费的背离在今年受到格外关注?我们认为,这至少是基于五点原因。第一,由于社零通常被认为主要是居民消费,社零回落被普遍解读为消费降级,进而引发关于消费降级原因的许多讨论。第二,消费增速通常较为平稳,是经济运行的稳定器,但社零增速在今年回落明显,其原因颇令人费解。第三,其他消费相关数据增速回升,加剧了市场对社零增速回落的困惑。除了最终消费支出对GDP拉动率(以下简称“最终消费拉动率”)回升之外,居民消费支出增速在今年也有所回升(图2),这被视为是消费降级的反面证据。第四,事实上,宏观数据的“打架”在去年以来就普遍存在,统计数据的可信度备受质疑,社零与消费数据的背离加剧了这一现象。第五,也是最重要的一点是,宏观数据的背离导致市场对经济形势的认知产生了很大分歧。从社零增速的视角看,经济已然失速,但从GDP增速的角度看,经济仍处于相对平稳的状态。显然,经济“悲观派”与“相对乐观派”都能找到现实依据,“悲观派”拿社零作为依据,“相对乐观派”以GDP增速作为依据。因此,如何理解社零与消费增速的背离,对判断当下经济形势乃至未来走势都具有重要意义。

对于社零与最终消费拉动率的背离,目前不少研究已经讨论了统计口径的差异,但定量的分析比较少见。统计口径差异是否足以解释社零与最终消费支出拉动率的背离,尚待考察。在前期报告《社会集团社零:被忽视的社零回落因素》中,我们主要分析了今年社零增速回落的原因,发现社零构成中超过一半来自于社会集团,社零增速回落可能并非居民消费增速回落所导致,社会集团社零回落可能才是更主要的原因。本报告则尝试理解GDP核算中最终消费支出拉动率的回升。我们是从消费相关概念的内涵出发,提出测算最终消费支出的思路,再利用公开数据估测最终消费支出拉动率。测算结果跟统计局公布数据基本一致,显示今年以来的最终消费拉动率确实有所回升。

图3:社零与消费相关指标的关系梳理

数据来源:国家统计局,中信建投证券研究发展部

银行间接中介服务。在现行核算方法中,间接中介服务取自生产法GDP计算的结果。根据许宪春(2016)[ 许宪春,2016:《论中国国民经济核算体系2015年的修订》,《中国社会科学》第1期。]的解释,间接中介服务的计算公式为:银行业利息收入-利息支出-银行业利用自有资金获得的利息收入。该公式同时包括了居民与企业部分的间接中介服务支出,并且其包含的指标难以获得公开数据。考虑到这两点原因并借鉴前述公式,这里我们使用的计算公式为:金融机构住户存款*商业银行净息差。

银行直接付费服务。在现行核算方法中,直接付费服务的计算公式为:[银行直接收费的服务产出-(证券销售差价收入+证券发行差价收入)]*居民存贷款余额占银行存贷款余额的比重,其中,银行直接收费的服务产出=手续费及佣金收入+其他业务收入。在公式中,证券销售差价收入、证券发行差价收入与其他业务收入难以从公开数据获得,这里采用变通公式:手续费及佣金收入*居民存贷款余额占银行存贷款余额的比重。其中,商业银行整体的手续费及佣金收入难以获得数据,我们将可获得的主要银行的半年报数据汇总,并假设季度平均分布;居民存贷款余额占银行存贷款余额的比重使用金融机构信贷收支表相关数据计算得到。

居民保险服务。居民保险服务的计算较为复杂,公式为:保险业总产出*[人寿险赔款及给付+家财险赔付及给付+机动车辆险赔款及给付*(私人小型和微型载客汽车拥有量/民用汽车拥有量)]/赔款及给付合计。公式中的指标均难以从公开渠道获得。另外,证券交易产生的交易费用等可能计入资本市场服务消费。作为替代方案,我们根据投入产出表的居民保险服务消费与银行消费的比例,直接以银行中介服务支出的60%计算。

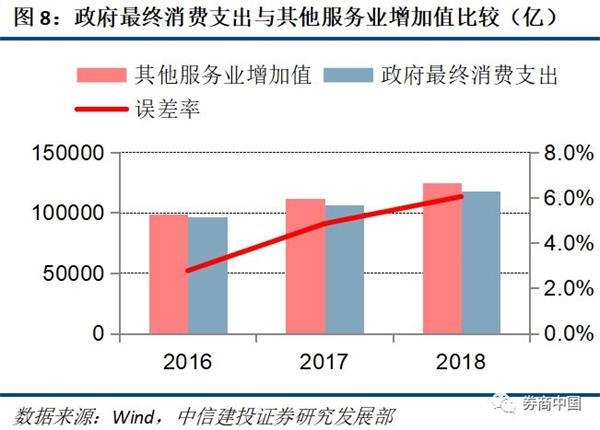

第三种思路是,根据GDP核算中“其他服务业”增加值估测。这一思路的依据是基于几点考虑。首先,政府部门通常包括了科学研究、技术服务、教育、卫生、社保等部门,跟2015年及之后的“其他服务业”内涵[ “其他服务业”的内涵在2015年进行过调整。2015年之前包括了“租赁和商务服务业”与“信息传输、软件和信息技术服务业”,2015年开始这两个行业被调出,被调出后的“其他服务业”内涵与政府部门更为接近。]较为接近。其次,最终消费支出中“经常性业务支出”的主要构成部分是工资福利支出,相当于行业增加值中的劳动报酬,而“固定资产折旧”本身就是行业增加值的一个分项。最后,从其他服务业增加值的角度看,目前只有投入产出表公布了分项构成,其中劳动报酬占比81.1%,固定资产折旧占比7.6%,两项合计接近90%(2015年)。从结果看,2016-2018年,其他服务业增加值均要略高于政府最终消费支出,高出部分大约在2.8%-6%(图8)。

第四种思路是,根据财政支出项目估测。政府最终消费支出中,政府部门市场性收入与固定资产折旧规模数据不可得,考虑到两者规模应该较小且前者为扣减项,经常性业务支出是政府最终消费支出的主体部分。按照通常理解,政府的经常性业务支出包含四部分:行政管理支出(即“一般公共服务支出”)、科教文卫支出、社会保障支出、国防及公共安全支出。从估测结果看,2012-2017年间的估测误差率大致在-1.7%到1%之间(图9),均值-0.1%。

综合考虑上述四种备选思路,前两种思路需要的比例关系稳定关系似乎难以得到数据支持。第三种思路与第四种思路比较而言,后者误差较小,更为适合作为估测思路。

第二,政府最终消费增速较快。最终消费支出的主要构成部分是居民消费支出与政府最终消费支出,占比分别接近60%与30%,是影响最终消费支出增速的主要因素。2014年之后,虽然居民最终消费支出增速基本处于回落通道,但政府最终消费支出增速明显高于居民消费(图13),且在最终消费支出中的占比不断提升(图14),对最终消费支出增速构成支撑。但是这在社零统计中无法体现。

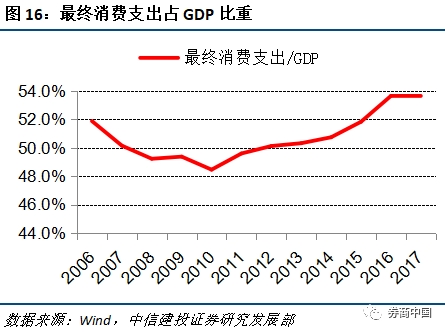

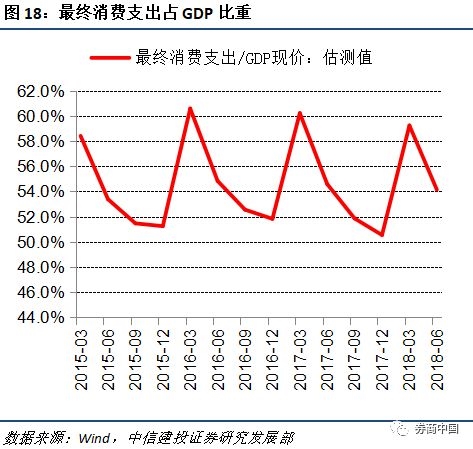

第三,GDP中最终消费份额的提升。最终消费支出(资本形成)对GDP增速的拉动率等于最终消费支出(资本形成)实际增速与基期占比的乘积,因此,最终消费支出(资本形成)在GDP中的份额变化也会影响其对GDP增速的拉动率。近年来,最终消费支出增速要明显高于资本形成增速(图15),导致GDP构成中的最终消费支出占比提升(图16),也有利于提升其对GDP增速的拉动率。

再具体到今年以来的情况,除了上述因素之外,至少有另外三个因素加剧了社零与消费的背离。

首先,企业社零拖累社零增速回落明显。根据我们之前的估测,社零结构中企业社零的占比可能接近60%,在去杠杆、紧信用的背景下,企业不仅压缩投资,而且压缩日常费用开支,导致企业社零回落明显。其次,居民消费支出增速在持续多年下滑之后拐头向上。考虑到居民消费支出在最终消费支出中占比接近60%,这无疑会提升最终消费支出对GDP增速的拉动率。至于居民消费支出增速缘何回升,目前尚不清晰,而且这里又存在另一个背离:居民消费支出与可支配收入增速在2017年之后显著背离。最后,最终消费支出在GDP的份额具有明显的季节性特征,通常年初较高。这主要是因为,受春节假期影响,投资活动在一季度有所抑制,而消费在春节期间反而较高,导致一季度最终消费支出在GDP的占比通常为全年最高。从累计增长的角度看,二季度之后最终消费支出占比将逐步回落,映射到最终消费支出对GDP的拉动率上,就是通常年初有季节性抬升。

相关:

欧洲委员会成员正式访华 关注经济、金融服务和创新 欧盟正意图与中国在大量经济、金融和创新问题上扩大合作。 经济观察网从欧盟驻华代表团相关负责人处获悉,9月17日,负责欧洲和社会对话、金融稳定、金融..

塞北庄稼地里的“金蚂蚱” 中新王大同9月15日电 题:塞北庄稼地里的“金蚂蚱” 中新网记者 胡健 种了半辈子地的李子齐从未想过,曾经深恶痛绝的田间害虫蚂蚱竟将他带上致富道路,数着刚到手的2800元(人民币,下同)“蚂蚱钱..