中美贸易战逐步进入互相抬高关税的实质性阶段,输入型通胀备受关注。同时,农业供给侧改革下,对未来粮食产量和价格,从而通胀,影响几何?如若发生滞胀,国内大类资产应如何配置?对股票市场有何影响?行业层面如何选择?

就数据来看,如果今年全年全口径基建增速从上半年的4%左右回升到8%-10%,则下半年基建投资总额大约在11万亿左右,比去年下半年增长11%-14%,大概率比去年下半年的增速要低。按照年初时候的情形外推,我们对今年PPI的节奏判断是二季度回升,三季度中见顶回落,四季度继续回落,现在来看这个节奏还会继续保持,但是回落的幅度可能会有变化,目前看压力可控。

但是刺激投资带来的更大隐忧可能不在年内,而在几年以后。一方面投资对经济增长拉动的效率在降低,更重要的是,就基建而言,可能面临新项目投资回报率越来越低的问题,尤其是这次把基建定性为补短板,中西部欠发达和农村地区成了重要着力点。不论是通过地方债、表内还是表外,基建配套融资几年后就要面临偿还的问题,所以眼下投资力度越大,未来偿债压力越大,但是如果投资回报率又跟不上,就可能要关注债务货币化带来的长期通胀问题。

中美贸易问题主要带来的是农产品的输入性通胀。目前表观上中美已经进入了贸易冲突相互加码的阶段,到11月份美国中期选举之前或者美国这一轮经济强势期转向之前可能都不太容易看到明显的缓和。农产品虽然可以寻求进口替代,但是负面影响很难完全对冲掉。加上今年出现了一些气候异常情况、包括产能的问题,整个农产品的价格,包括粮食、包括蔬菜鲜果,有一定上行风险。

所以,输入性通胀风险主要是来自地缘政治风险带来的油价上涨和中美贸易问题带来的农产品涨价。另外,最近2个月以来人民币汇率的大幅贬值也会通过进口输入一点通胀压力。

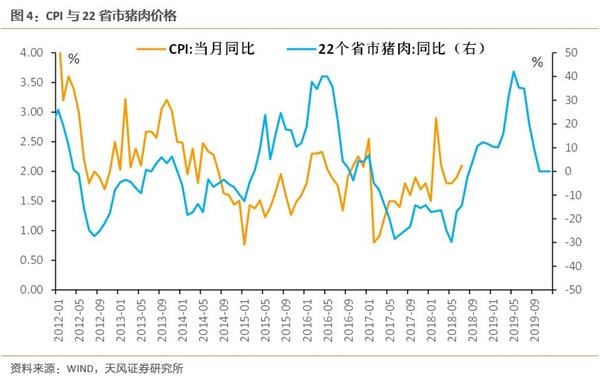

上行压力显现,但还需要考虑目前这个时点,CPI仅在2%上下浮动,如果只是小幅上行,并不构成显著通胀压力,因而需要回答,猪肉价格上行多少会对CPI将构成显著压力。

从数据可以看出,只要后续猪肉价格继续上行,则会持续牵引CPI上行,但是年内即使考虑到极端上行情况,由于基数效应的压抑,单纯依靠猪肉价格的推动,CPI也很难破3%,因而,有一点比较明确,

相关:

市场利率下行是暂时现象 信贷传导机制待疏通 据中国人民银行网站消息,中国人民银行公开市场业务操作室今日公告称,目前银行体系流动性总量处于较高水平,可吸收政府债券发行缴款等因素的影响,2018年8月13..

银监局7月开出罚单8000多万 农商行占比过半 银保监会对于银行违规行为接连开出罚单。 根据银保监会网站信息,刚刚过去的7月,各地银监局和银监分局针对包括银行等金融机构及其相关人员共开出199张..