摘要

海外机构投资者相比A股,对交易变量的偏好是:偏爱大市值、高业绩(利润增速、ROE)、高股息,由于海外龙头公司相比非龙头多已实现估值溢价,因此投资者对估值的容忍程度更高。A股龙头股估值相比非龙头的溢价并不明显,是与海外最大的差异,因此A股仍偏爱低估值。但A股近年来体现出与海外机构投资者接轨的特点,下一步A股龙头公司或将从“确定性溢价”走向“估值溢价”。

报告摘要

●保险公司的持股规模相当;第二是边际定价权的上升,北上资金对可投资标的的持股市值占比、交易额占比均显著提高

吉利德科学);趋于成熟期的美股科技股龙头,股价上涨或由于盈利驱动(苹果)、或由于估值驱动(亚马逊)、或由于高股息和高回购驱动(微软)。

报告正文

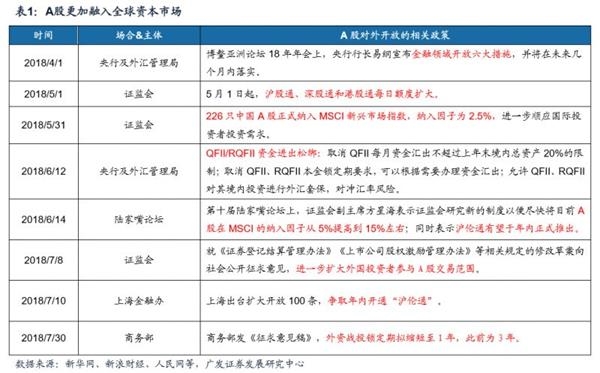

陆家嘴论坛上证监会副主席方星海表示沪伦通有望年内推出,7月8日证监会拟修改草案进一步扩大外国投资者参与A股交易范围,7月30日商务部发《征求意见稿》,拟将外资战投锁定期缩短至1年。

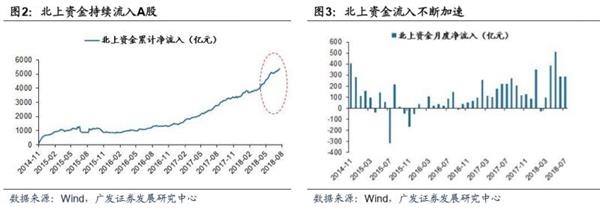

净流入近2000亿元,比此前三年总和还多,而2018年北上资金进一步加速流入,今年前七个月北上资金累计净流入1789亿元,同比增加50%。18年4月19日至8月3日,人民币对美元汇率贬值8.4%,但期间北上资金累计净流入1155亿元,同比增长57%,加速增长态势明显,暂时未受到汇率贬值的影响。

1.3 边际定价权上升,海外资金对A股风格起到“推波助澜”的作用

GDP的比重明显偏低,与股票市场的发达程度严重不匹配。中国金融体系长期由银行所主导,居民习惯将闲置财富储存在大银行中,而美国、荷兰、法国等国的基金市场则明显更发达,尤其是美国,居民的闲置财富中有23%会配置在基金中,而银行存款占比仅为13%。

2.2 港股市场机构投资者的成交量占比在80%左右

2.3 美股是最成熟的机构投资者主导的市场,且份额集中度仍在提升

基金公司作为机构投资者的核心研究对象。惠理集团和最大的海外基金公司汇丰控股作为港股机构投资者的重点研究对象。美国由于最大的共同基金公司多为被动管理的指数型,我们着重选取三家被动型共同基金贝莱德、道富)沪深300持仓时长约9个月,而标普500的持仓时长约为15个月。纳斯达克被认为是成熟市场中成交最为活跃的市场,平均持仓时长4.5个月;而A股创业板的持仓时长约为2.5个月。

股基金公司很少更换重仓股(主动相比被动更有换仓调整冲动), 汇丰控股来看,投资标的总数较少、持股集中度最高——惠理集团前20重仓股市值占比常年在40%以上,汇丰控股的前20重仓股持股市值占比在60%以上。

3.3 A股基金的股票仓位“顺势而为”,而海外基金往往重仓且稳定

3.4 A股基金超配科技与消费,美股基金行业配比接近市值结构

3.5 投资策略综述:A股活跃且注重选股,海外重仓买入并持有

指数型基金基本复制大市值公司,而主动型基金的配置偏爱也是相似。A股越来越倾向于配置大市值,头部10%的公司占比自15年抬升,17年占比在80%以上。

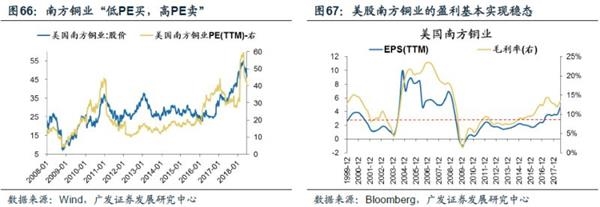

4.2 估值因子:海外龙头股收获显著“估值溢价”, A股机构仍青睐低估值龙头

4.3 业绩因子:美股一直由盈利主导,A股对业绩的认可度上升

利率下行驱动估值抬升,市场上涨由估值驱动;16-17年,上证综指再度回到盈利驱动。而A股的创业板11年以来上涨多为估值贡献。

4.4 股息因子:美股偏爱“高股息率”,A股对股息率暂不敏感

油价或煤炭价格走势与美股标普500能源指数高度正相关,与煤炭和石油的龙头公司股价走势正相关;中游LME基本金属价格与标普500材料行业指数表现高度正相关,与铜龙头公司自由港-麦克莫兰、铝龙头美股铝业等龙头公司股价正相关;而反映经济增长预期的ERCI领先指标与标普500工业指数正相关、与卡特彼勒等制造业龙头股价正相关。

纽柯钢铁及南方铜业为例,股价与估值的趋势基本一致。因此股价上涨时估值往往处于相对低位,股价下跌时估值往往处于相对高位。再次印证美股的周期股是投资于“基本面拐点”,盈利稳态下估值扩张带来股价上涨。

5.2 美股科技股处于“生命周期”的各阶段,具备更加多样化估值方法

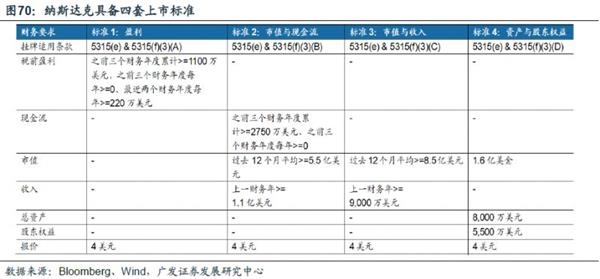

美股的科技股经历了两轮显著的慢牛行情,一轮来自于95-02年的“科网泡沫”,一轮是09年-17年的纳斯达克创新高。由于纳斯达克具备四套上市标准,为未实现盈利的公司也提供了上市途径,因此拥有更多处于不同生命周期阶段的公司。

而相较于美股成熟的科技股投资环境,A股的成长股尚在初期阶段。13-15年的创业板牛市,并购事件驱动和贴现率驱动效应更强。随着新一轮科创周期的开启和海外更多成熟科技股“独角兽”的回归,A股的成长股估值体系面临重构,成长股投资逻辑也会更加理性与成熟,借鉴美股案例或会提供一些启示。

(责任编辑:DF078)

相关:

数说40年 | 学有所教,从“有学上”到“上好学”原标题:数说40年 | 学有所教,从“有学上”到“上好学”

人民日报 图

从“没学上”到“有学上”再到“上好学”,改革开放40年来,我国教育大步向前。近年来,国家财政性教育经费支出占国内生产总值比..

人民日报评公车标识工作全面铺开:用公开凝聚改革力量原标题:人民日报评公车标识工作全面铺开:用公开凝聚改革力量北京等地采用公车贴标的方式,在车窗右下角贴上标识和监督电话;浙江等地采用车身喷涂的方式,执法执勤用车按规定喷涂统一图案以及监督电话……目前,..