【编者按】第85期陆家嘴读书会于8月7日在交大高金陆家嘴校区举行,光大证券全球首席经济学家彭文生受邀分享力著《渐行渐近的金融周期》。彭文生指出,去杠杆平衡的是短期与未来增长,不能指望没有痛苦的去杠杆,如果我们现在要走回老路,再搞真正的放水,再鼓吹房地产泡沫,那我们的下一代就可以“洗洗睡了”,看不到未来。同时,对于未来三到五年,在金融周期下半场的调整阶段,理想的宏观政策组合应该是紧信用、松货币、宽政策,促进公平结构政策,包括税制改革、降低流转税、引进房产税,这些在经济层面的体现是增长放缓、房价下跌、结构改善、投资率下降、消费率上升,在社会层面体现是贫富差距缩小。

非常荣幸今天晚上有这样一个机会,跟各位分享我对《渐行渐近的金融周期》这本书的思考。这一次我想结合最新的形势发展讲一讲我的体会,所以题目是《反思去杠杆:为谁去、怎么去》,但是我是以这本书为框架来谈去杠杆的问题。

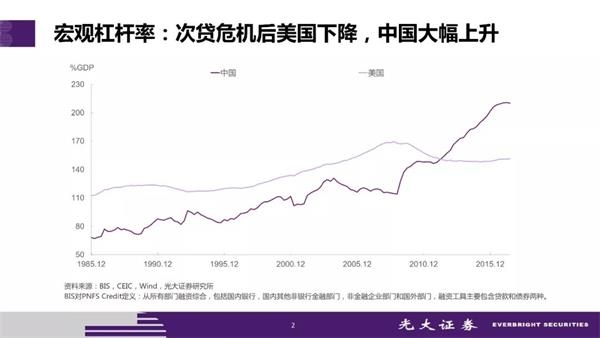

按照这个口径,我们来看看我们的宏观杠杆率情况,在过去10年是大幅度上升的,之前其实是相对比较稳定的。过去10年,我们的非金融私人部门债务负担大幅度上升。这就是我们今天讲的去杠杆的着力点,怎么去?要理解这个问题,我们首先要理解这个杠杆是怎么起来的?这个对我们理解未来几年中国私人部门的杠杆率,或者是非政府部门的降杠杆率非常重要,怎么把它减掉,首先我们要知道它是怎么来的。

这当中要区分杠杆的源头,区分信贷与财政。很多人把财政忽略了,过去40年我们习惯了货币都是信贷创造的,已经把财政忽略了。现在我们要回过头来反思,重新注重财政的作用。

其实货币投放有两个渠道,一个是信贷一个是财政,区分这两个渠道对我们理解现在的经济问题、金融问题非常重要。这两者有什么不同呢?首先它对经济的影响是不一样的,大家想一想,我们银行贷款是做什么事情,大部分人都是为了投资,投资是有两种方式,一种是建立新的资产,建一条新的铁路、公路,一个新的厂房。还有另外一个渠道是购买二手资产,比如说土地、房产、股票,今天是炒币。这种购买二手资产没有直接拉动实体经济的需求。信贷货币投放太多,我们今天讲货币超发,可能没有带来通胀,但是他可能会带来资产泡沫。信贷投放出来的货币不一定用在消费市场上,可能用在购买资产上。那么财政则不一样,政府的钱花出来,不可能去买资产的,要么是基础设施投资,要么是社会保障支出。社会保障支出到低收入阶层的时候,它就转化为消费了。基础设施投资拉动实体经济。所以财政投放货币太多,所谓的货币超发,它带来的问题不是资产泡沫,而是通货膨胀。

这当中还有另外一个差异,银行给我们贷款不是免费给我们的,银行把钱借给我们,信贷投放货币过多,意味这私人部门负债太高,到一定程度不能维持了,就会有违约,就会有跑路,这就会导致金融风险甚至是金融危机。政府财政会怎么样呢?政府不会把钱借给我们,政府的钱要不然就是免费给我们,比如享受社会保障的低收入家庭,或者是政府公务员提供劳务,或者说企业生产的产品政府采购。政府支出投放的货币是私人部门的财富的增加,会导致私人部门的消费和投资需求,所以财政投放货币的这种,政府支出投放货币,政府税收回笼货币,财政赤字的货币净投放和和银行贷款投放货币,贷款还给银行回笼货币,新增贷款是货币净投放,这两个货币投放方式的差异是什么?信贷超发带来资产泡沫,财政超发意味着财政赤字太多,带来通货膨胀。

我们看过去的历史很有意思。在50年代、60年代、70年代初,全球范围内没有金融危机但是有通货膨胀。在那之前,在80年代金融自由化之后,通胀没问题,但是有金融危机和资产泡沫,其背后根本原因就是财政和信贷投放货币的差异,我们应该高度重视这其中的区别。

这当中还有一个重要概念,我们在今天能不能理解财政政策,我们在思考资产、负债、杠杆率的时候,还要牢记一个关键点,什么呢?政府的债务。政府的债务就是我们的资产,政府的债务并不总是坏事,在我们的印象里很多人批评美国,说金融危机之后,美国还是走老路,美国私人部门负债少了,但是政府的债务增加了,似乎还是一样的,其实很不一样。政府的债务和私人部门的债务对私人部门来说,含义是不一样的。对私人部门来说,家庭和企业部门来说,我们的债务就是我们的债务,但是政府的债务对企业和家庭来说就是我们的资产。所以财政扩张、赤字增加,政府多发债不是坏事情。当然了通货膨胀不是好事情。

比如说我们今天减税,政府赤字增加,意味着什么呢?意味着在当下,私人部门有更多资源可以消费和投资。过去40年,有一个主要的问题就是财政的角色明显大幅下降。我们在金融自由化的时代,信贷过度扩张,带来金融危机,带来资产泡沫。(

(责任编辑:DF010)

1234 阅读全文提示:键盘也能翻页,试试“← →”键

相关:

新一波药价政策红利正逐步落地 新一波药价政策红利正逐步落地 政能量 为了让更多患者顺利用上抗癌药物,一系列政策红利正在逐步落地。新华社记者日前从国家医疗保障局了解到,国家医保局多措并举加快推进抗癌药降价工作。其中,新一..

国内试管婴儿30年 “发育成熟”还要走多久 国内试管婴儿30年 “发育成熟”还要走多久 实习生 刘雨亭 世界首个试管婴儿路易丝·布朗7月末出席英国科学博物馆展览,与她的胚胎使用过的玻璃干燥器合影,纪念世界上首个试管婴儿诞生40周年。 40..