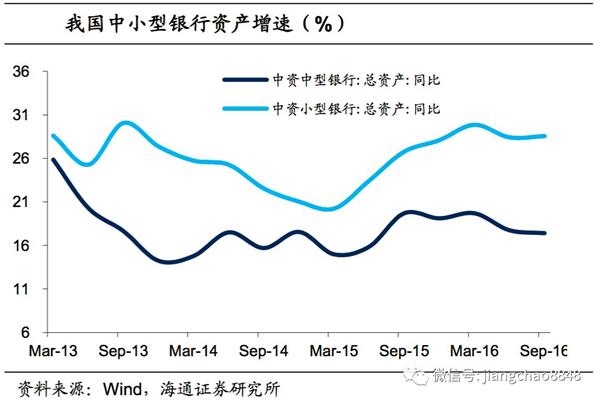

银行资产负债快速扩张。利率市场化推进的同时,银行业竞争加剧,过去稳定的存贷息差没有了政策保证,银行不得不做大规模,实行金融版的“薄利多销”模式。13年至16年,银行表内资产同比增速抬升,大型银行一般在10%-12%,而中小型银行的表内资产增速则高达16%-26%。

13年理财竞争开启,非标套利盛行。13年表外理财崛起,表外利率市场化竞争性下,银行理财追逐高收益资产。13年上半年银行理财对接非标资产,规模迅速扩张;8号文出台后,银行套利从表外理财直接配置,转向了表内同业资产-非标套利。大量的非标资产投向了房地产和地方融资平台,造成房地产过热、地方债务不断堆积,央行在13年下半年收紧货币政策,试图抬高利率去杠杆。

15-16年:同业存单兴起,主动负债增加。14年同业存单开始大量发行,开启了银行间存单利率市场化。同业存单的大量发行,使得银行资产负债表重新扩张,金融部门的同业+债券债务率从50%上升到67%。其中,债券发行与GDP之比从13年的18%明显上升至16年末的27%。截至17年3月末,存单余额达到7.78万亿,中小银行发行比例达到50%-60%。

国有大行:配置贷款和地方债,存单发行较少。对于国有大行,16年其对居民贷款增多,同时作为承接地方债的主力,债券投资规模也有所增加。而国有大行的债券发行比例变化不大,约占到总负债的8%左右(大部分是国开债);对央行负债有所增加,源于MLF、OMO等央行流动性工具优先投放大行。

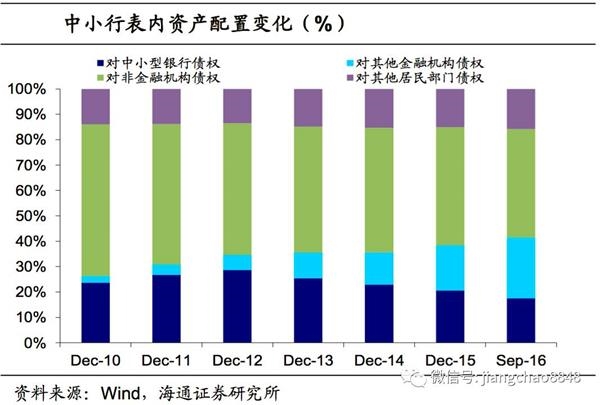

中小银行:卷土重来的杠杆。中小行信贷资源不及国有大行,通过“发行同业存单-购买同业理财、债券委外等”扩张规模、以增强自身利润和竞争力。中小行对其他金融机构债权的比例从14年的12%上升到16年9月的24%左右;对非金融企业债权占比则下滑。而中小行负债端的债券发行占比从14年末的8.4%持续上升至16年9月的12%。

利率市场化下,信贷扩张过度催生地产泡沫。美国和日本利率市场化的经验表明,银行过度信用扩张会使得资产价格脱离基本面,堆积系统性风险。近年我国银行大幅扩容,也使得地产和金融市场出现泡沫。16年我国居民中长贷增加5.68万亿,较15年的3万亿增长接近1倍,房贷放松推动一二线城市房价飙涨,并向三四线传导。

金融机构冲规模,“资产荒”堆积债市泡沫。随着债券等资产收益率下降,各类金融机构盈利压力仍大,扩规模愈发激烈,资金层层嵌套、套利链条拉长,部分中小行和理财也从配置盘转为交易盘,加上非银委外投资,这些资金不断追逐资本利得,债市所有价值洼地被一一扫平,推动债券收益率降至历史低位。

防风险、去杠杆,17年货币趋紧,同业监管趋严。虽然有可能政策新老划断和设置过渡期,但存单无序发行或将成为过去。可能的同业监管政策:1)同业存单纳入同业负债,未来关注同业负债是否会被要求缴纳准备金;2)理财、基金等的债券或存单配置限制,对资金套利、空转监管加强;3)MPA广义信贷考核已经开始限制理财增速,未来大资管新规可能强调“去嵌套、去通道”,进一步遏制同业扩张。

打破刚兑是“金融去杠杆”的根本。杠杆和套利是银行经营的本源,利率市场化加剧了银行间竞争,放大了套利和杠杆行为。MPA考核只是规模上对银行扩张进行管控,如果想要彻底规范杠杆和套利行为,本质需要打破刚性兑付,包括打破银行理财产品的保本保收益、放开债券的违约乃至中小银行等金融机构的破产。只有打破刚兑、让风险定价正常化,金融杠杆才能有效去化。

利率市场化推进的同时,银行业竞争加剧,过去稳定的存贷款息差没有了政策保证,银行面临净息差收窄,不得不通过其他方式来增厚收益。

数据显示,14年以来,由于央行降准降息,五大行计息负债成本维持在1.7-2%,而股份行和城商行计息负债成本则从3.2-3.3%下行至2.2-2.3%左右。但是,由于资产端的贷款利率、债券收益率也在下行,且存款利率下行幅度低于资产端收益率导致上市银行的净息差明显缩窄。截至16年半年报,五大行净息差从14年的2.4-2.5%下行至2-2.1%,股份行和城商行则从14年的2.3%下行至2.1%左右。

传统利息净收入的优势下滑,银行开始通过表外理财扩张(赚取中间业务收入),为了吸引理财投资者,近年理财收益率一直较高;同时,银行表内投资非标资产等高收益资产来增厚收益,风险偏好明显上升。同时,为了绕开贷存比、风险资本占用等监管,非银通道和产品嵌套等各种形式的套利兴起。

我们测算了上市银行营业收入中,利息净收入、手续及佣金费用和其他费用的占比。12年银行利息净收入占到营业收入的比重在78%左右,16年中报已下滑至66%;而手续及佣金费用的比重从12年的17%上上升至16年的23%。其他收入占比也从3.6%上升至10%左右。

2.2 8号文后,非标转向表内套利

表外理财不计提风险资本,3个月和6个月等短久期负债对接1-3年的长久期非标,存在着很大的风险,因此13年3月末,规范理财业务的银监会8号文出台,限制理财投资非标债权的余额不得超过理财产品余额的35%,和上一年审计总资产的4%。

但是非标资产的高收益对需要增厚收益的银行仍具有吸引力,套利方式从表外理财直接配置,转向表内同业资产套利。

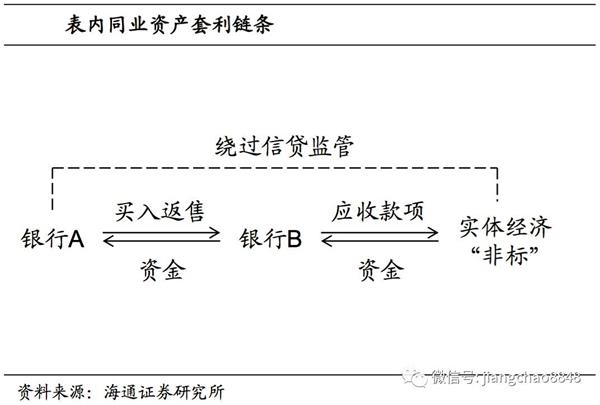

13年典型的表内同业套利链条是:银行A通过买入返售资产,将资金给银行B,银行B利用这笔资金表内配置非标资产(一般可按照分类,计入应收款项类、可供出售类或交易性资产)、负债端增加卖出回购。本质是银行A承担非标资产的风险与收益,而银行B作为通道从非标收益中“分一杯羹”。

这一过程中,银行A的实质非标资产通过银行B(甚至可能银行C、银行D等)的通道,被计入了买入返售资产中,实际资本计提也低于信贷资产的100%,仅按照同业资产计提,节省了资本占用成本,又可以绕开存贷比,获取较高的非标收益。而银行B也通过这种持有方式增加了收益。

数据显示,13年6月到14年6月,银行买入返售类资产占总资产的比例不低,股份行的该比重甚至达到14%。

对于国有大型银行而言,对企业和居民的信贷、地方债是15-16年的资产配置重点,和过去相比差异不大。由于信贷项目获取能力较强,以及基建和国企融资的需求,大行资产配置中信贷仍是主力。同时16年以来,大行对居民贷款增多,主要可能是房贷。此外,15年以来,地方债持续发行,国有行作为承接地方债的主力,债券被动投资规模也有所增加。

负债方面,国有大行的债券发行比例变化不大,约占到总负债的8%左右(大部分是国开债),大行对央行负债有所增加,源于MLF、OMO、PSL等央行流动性工具优先投放大行,加上贷款派生存款,这两者成为大行维持负债的重要方式。

作为同业存单发行主力的中小行,由于信贷资源不及国有大行,其选择通过同业套利链条来扩张规模、以增强自身利润和竞争力。中小行资产端,购买同业理财、债券委外等使得对其他金融机构债权的比例持续上升,从14年的12%上升到16年9月的24%左右;对非金融企业债权占比则下滑,而对其他居民债权占比相对持平。

中小行负债端,如此前分析,债券发行占比从14年末的8.4%持续上升至16年9月的12%(预计17年1季度该比例更高,或接近15%),而由于中小行不少都不是一级交易商,直接获得央行流动性投放的能力有限,因此中小行对央行负债占比较小。

数据显示,美国货币基金规模在利率市场化后,从1977年的20亿美元左右,不断上升,到了1984年已经达到2335亿美元,2000年后货币基金规模约1.85-2万亿美元。

1980年代,在美国货币基金等非银机构崛起的同时,传统商业银行和储贷协会却因Q条例的利率管制而面临巨大的经营压力,这些机构抬升风险偏好、加大贷款力度,投向地产和一些高风险行业,最终因地产政策拐头和不良率攀升而导致了80年代后期的美国储贷危机。

美国储贷协会是专门吸收储蓄、从事住房抵押贷款的非银行金融机构,其负债端是受到利率管制的居民储蓄,而资产端则是固定利率的长期住房抵押贷款。1970年代,美国利率整体不高,稳定的存贷利差使得储贷协会经营良好。

随着美国利率市场化推进,储贷协会负债流失,1980年美国国会允许储贷存款利率上限提高。但由于当时石油危机、通胀高企,市场存款利率飙升至20%,而长期房贷利率在13-15%,且储贷协会不少贷款都是1970年代的低利率房贷,资产负债利率倒挂严重,1981年美国储贷协会亏损近50亿美元。

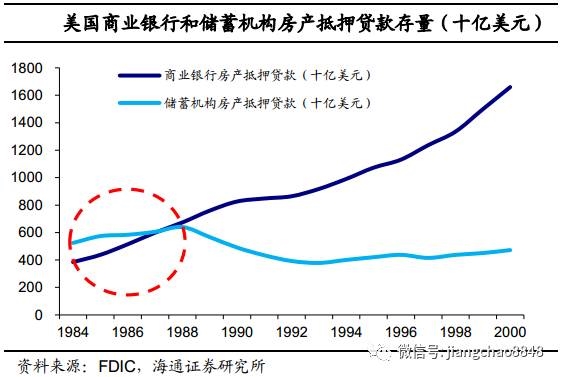

在1982年法律放松针对储贷协会管制后,储贷协会开始激进放贷,不仅增加贷款规模,还投向了过去认为高风险的垃圾债券和商业地产,风险不断堆积。1985年,美国储蓄类机构的房产抵押贷款存量达到5240亿美元,超过当时商业银行的房产抵押贷款存量,地产贷款占到储蓄机构贷款投放的95%。

然而好景不长,1986年左右美国撤回了对商业地产的税收优惠,造成了商业地产景气度下滑,储贷协会投向商业地产的贷款不良严重,激进盈利策略最终变成了一场危机,1985年到1990年共有2000余家美国银行和储蓄机构破产,其中州立或联邦储蓄协会破产达到700余家。

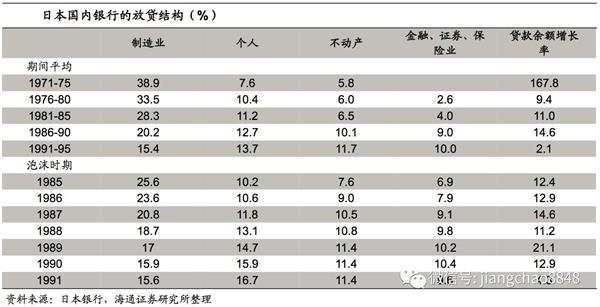

贷款带来信用扩张,推升地价和房价。日本物价指数从1985年的114.5上涨至1989年的118.7,CPI年均增长1%左右,但日本城市土地价格指数1985年的129.4上涨至1989年的166.1,年均增长6%-7%。

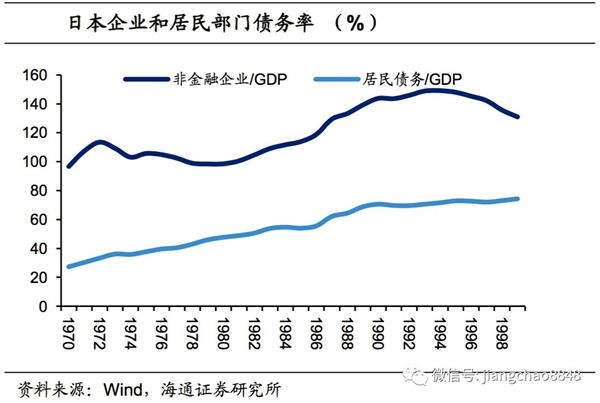

银行不断注水,非金融企业和居民部门加杠杆情况严重,债务负担加重。日本非金融部门负债占GDP比重从1985年的113.9%,上涨至1989年的139.2%,而居民部门的负债占GDP比重从1985年的48.9%,上涨至1989年的68.8%。大量的资金涌入地产行业,居民企业杠杆加重,为日本泡沫经济的破灭埋下隐患。

另一方面,银行委外和同业理财“吹大了金融泡沫”。16年存款型公司的股权及其他投资明显增加,16年末大型银行该项同比增速为4.6%,而中小型银行该项增速达到16.7%,银行委外和投资理财盛行。

由于利率市场化,理财收益率居高不下,银行委外资金的要求回报率也一直较高。随着债券等资产收益率下降,各类金融机构盈利压力仍大,扩规模愈发激烈,资金层层嵌套、套利链条拉长,部分中小行和理财也从配置盘转为交易盘,加上非银委外投资,这些资金不断追逐资本利得,债市所有价值洼地被一一扫平,推动债券收益率降至历史低位。

17年1月市场曾有消息,央行可能把同业存单从“发行债券”转入“同业负债”,并且按照规定,同业负债不能超过总负债的1/3。我们预计,17年内,为了更好的去杠杆,同业存单的监管趋严将是趋势,虽然有可能新老划断和设置监管过渡期,但存单无序发行将成为过去。

未来可能的同业监管政策包括:1)存单发行限制:同业存单纳入同业负债监管,未来关注同业负债是否会被要求缴纳准备金(这将增加杠杆成本,降低银行扩规模冲动);

2)存单配置限制:理财、基金等的债券或存单配置限制(新出台的公募基金新规已经对货币基金投资信用债和同业存单的比例进行了限制);对资金套利、空转的监管也可能进一步加强(4月10日银监会已出台6号文、46号文和53号文);

3)同业资产扩张限制:MPA广义信贷考核已经开始限制理财增速(同业存单套利链条可对接的资产减少),未来大资管新规可能强调“去嵌套、去通道”(减少表外可配置资产和套利空间,降低表外资产收益),进一步遏制同业扩张。

(责任编辑:DF070)

相关:

银行大举赎回委外产品 基金公司有点手足无措了!摘要 【银行大举赎回委外产品 基金公司有点手足无措了!】近期,业内传出某大行大额赎回委外产品,其它银行也有赎回,委外业务的缩水已成趋势,对基金公司的影响较大。(中国基金报) ..

张高丽会见哈萨克斯坦总统并主持中哈合作会议原标题:张高丽会见哈萨克斯坦总统并主持中哈合作委员会第八次会议央视网消息(新闻联播):国务院副总理张高丽18日在阿斯塔纳分别会见哈萨克斯坦总统纳扎尔巴耶夫、总理萨金塔耶夫,并和第一副总理马明举行中哈合作..