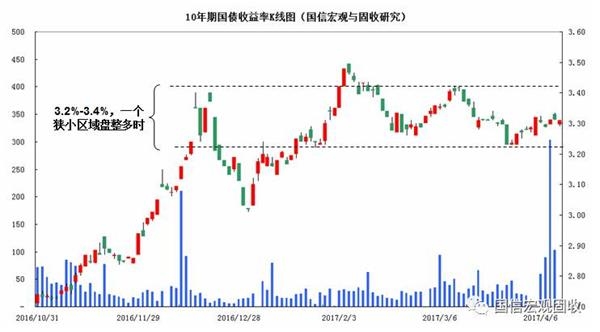

今年以来(事实上也是从去年12月份以来),债券市场基本可以形容为窄幅震荡、气氛偏弱,参考如下的10年期国债收益率K线走势图:

可以看到10年期基准国债利率基本在(3.20%,3.40%)一个狭小的区域内运行。如果简单归纳,利率下行的支撑因素主要表现为:再通胀预期的证伪。利率上行的支撑因素表现为:对于金融去杠杆(注意:是金融去杠杆的说法)、监管政策的担忧。

两个主导因素此起彼伏,将长期利率框定在一个非常狭小的范围内波动。

而在近期的一些市场投资机构沟通交流中,我们也发现了一个逐渐蔓延的想法苗头:开始有投资者对于金融去杠杆这条逻辑线条产生了怀疑。

这是我们乐见的局面,虽然其未必是主流。众所周知,我们一直对于所谓的“金融市场去杠杆”的货币政策目标表达怀疑,更倾向于认为这是一个似是而非的伪命题。

我们更倾向于认为所谓的金融去杠杆、监管都是服从于金融防风险目标的,为了防风险而强化金融监管是对的,但是并不意味着要将所谓的去杠杆漫无目的进行下去。当各类机构的杠杆率水平(特别是债券杠杆)都回归到法规监管的上限范围内,就不能用所谓的去杠杆逻辑来看待货币政策或市场变化,更不能简单的用市场的上涨或下跌来衡量加杠杆或去杠杆的程度。

从我们所监控看到的一系列债券市场杠杆率指标来看,其早已回归到正常水平,从这一数据我们找不到杠杆被继续去化的动因。

更何况,在经历了长达半年有余的市场探讨后,不少投资者发现了这样一个奇怪的现象:都在漫谈去金融市场杠杆,但是始终没有找到一个衡量金融市场杠杆的指标。这是非常令人奇怪的事情,这也是令不少投资者开始怀疑金融去杠杆主导债券市场逻辑的问题所在。

从常理来说,如果一个事情在很长时间内,不被投资者所透彻理解,我们有理由怀疑这个问题本身是一个伪命题。

因此,面对今年复杂的市场环境,我们首先将去杠杆(特别是去金融杠杆)这一逻辑线条剔除在分析框架之外,因为我们找不到清晰的衡量指标。

我们认可防风险逻辑,在防风险背景下,强化金融监管是必然的。但是当前,特别对于债券市场而言,所谓的杠杆率早已经回归到各类监管要求之内,因此无论金融监管如何,市场受到影响的程度都会大幅度降低。

因为任何法律、法规都是对于“有罪者”震撼,不能吓垮“无罪者”。

那么,回归到市场驱动因素方面,当前利率在一个窄幅区间内波动,其下行驱动可以找到再通胀预期证伪因素,那么为何其下行后又会遭遇阻力支撑呢?

当前制约利率下行通道被打开的核心因素是经济增长。因为直到目前为止,整体市场尚没有看到经济增长因素回落的苗头,这才是当前制约利率下行的根本因素。

一旦看到了经济增长因素弱化的迹象,我们相信利率(特别是长期利率)下行通道被顺利打开。

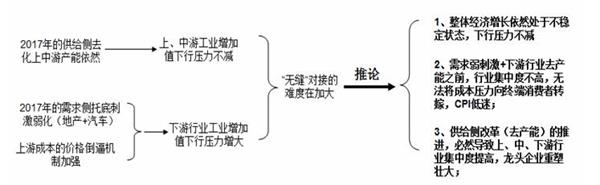

我们对于经济增长的大的逻辑分析框架是:供给侧改革的演进进行导致经济增长下行压力不减。

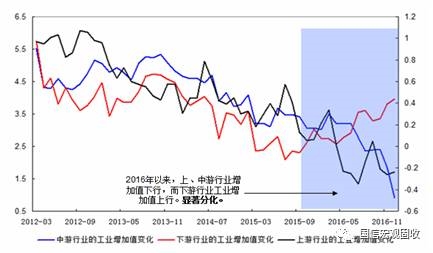

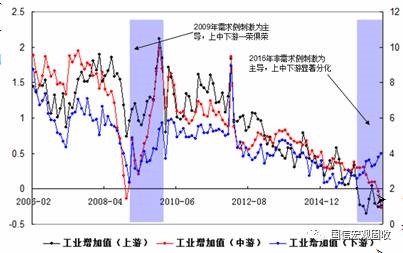

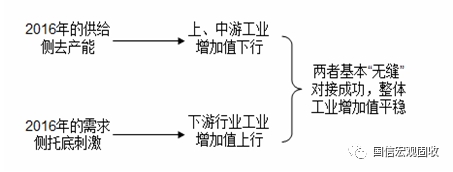

2016年以来的供给侧改革,特别是去产能工作,同时配合了必要的需求侧刺激(具体表现为房地产和汽车领域)。这种政策组合导致了整体经济增速平稳,但是上中下游行业分化:上、中游行业在行政化去产能作用下,其工业增速一路下行,而下游行业在需求端托底刺激下,其工业增速一路上行。由于在工业体系内,上中游行业的权重与下游行业的权重基本相当(前为55%,后为45%),因此合成的工业增加值水平保持在6%平台。这种行业分化的局面在以往的经济运行中是从没看到过的。

其是供给侧与需求侧同时作用的结果,与以往的经济稳定周期完全不同。

供给侧与需求侧的同时发力,导致了行业分化,但是正是由于分化也导致了整体经济运行平稳,表现为工业增加值水平在6%平台稳定。

但是其也产生了一个后果,就是上游成本价格不断提高,PPI一路上行,其令下游行业的成本走高,利润降低,最终会导致出现下游行业的工业增加值转而下降。

假如上中游的行政化去产能依然延续,而下游行业在需求侧刺激消失(房地产、汽车刺激政策均退潮),同时成本压力加大的背景下,其会导致下游行业的工业增加值水平开始降低。最终呈现上、中、下游三个行业的工业增加值水平同向下行,这时6%的工业增加值平台将不可持续稳定。

总体来看,经济增长稳定的压力在2017年是不减的,上述是一个大的分析框架,而具体到时点选择,则有赖于微观经济观察,我们一直提示的两个观察经济下行压力的时间窗口是3月份和6月份数据。

前者是在滤出春节影响因素后真正检验实体经济需求状况的时间窗口,后者则是检验房地产投资下行的时间窗口(按照销售增速和地产投资增速最长6个月的间隔时期来判断).

而判断经济增长变化拐点的指标性数据则是工业增加值和固定资产投资变化,从当前3月份实体行业数据高频运行来看,尚没有观察到同步指标出现明显回落,更多体现为参差不齐,例如:电煤耗用量增速回升、汽车产、销回落、铁路货运平稳等。但是一些前瞻性经济运行指标已经持续回落了一段时期,具体表现为两个:

1、PPI环比表征经济运行的二阶动量,已经连续出现了下行;

2、金融融资数据(M2或社会融资总量)已经连续数月回落;

即便当前经济增长运行的态势可以归结为前瞻性指标(PPI环比、融资数据增速)出现了连续下行,而同步性指标(工业增加值)尚处于稳定状态。

如果前瞻值是有效的,那么很快我们会看到同步性指标的走弱,这时候就是利率下行通道被打开的时期。

总体来看,再通胀已经被证伪,其构造了利率上行的顶部,下行通道的打开则依赖于经济增长数据是否存在拐点变化,我们认为这已经不远了。

这是我们对于债券市场后期运行的整体看法和逻辑,在此主要想强调的是利率下行的底端制约因素是经济增长这一变量。

也有投资者和我们探讨过,是否公开市场操作中MLF利率3.2%构成了长期利率运行的底,我们觉得这是非常需要商榷的一个问题。

假设未来中央银行又增加了2年、3年这些MLF品种(其利率一定比1年的要高),那么是否长期利率的底线会不断被提高呢?这显然难以想象。用某一个官方指导利率来约束市场利率的思路在以往历史中被屡屡证伪,因为市场利率才是最前瞻的。

总体来看,基本面因素是根本,我们一直想强调的也是如此。诚然,一些投资者会有担心,担心从基本面出发去判断是否会输在了起跑线上。

有这种可能,但是又能如何呢?我们更担心的是,如果不以基本面为根本,可能我们连起跑线都找不到,就更谈不上参与这场跑步了。

(责任编辑:DF070)

相关:

荀玉根:多角度挖掘粤港澳大湾区投资机会摘要 【荀玉根:多角度挖掘粤港澳大湾区投资机会】海通证券荀玉根认为,以东京、纽约、旧金山为代表,湾区经济已成为全球经济发展的重要增长极,规模效应下创新经济兴盛;粤港澳合作阶梯..

香港3辆公交车连环相撞 致70人受伤原标题:香港新界发生一起连环车祸致70人受伤新华社香港4月12日电(记者郜婕)香港新界12日晚发生一起3辆公交巴士连环相撞事故,造成70人受伤,其中一人伤势严重。 据香港电台报道,一辆双层大巴当晚7时30分左右在..