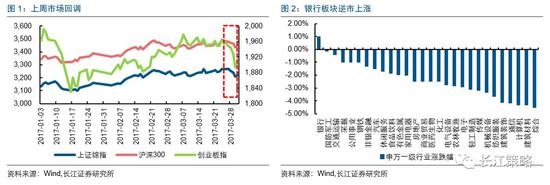

回望三月,指数虽然整体走平,但行业轮动、主题起舞使得三月行情看似较为精彩。近期,长江策略组与投资者就行业配置方向上的判断讨论较多。通过交流,我们发现,投资者在“指数静若处子”、“行业动如脱兔”的背景下,往往会担心在快速行业轮动下,是否管理产品会跑偏市场整体的行业配置方向?

由于我们观察到3月行业表现波动率较大,特别是前期强势行业,往往会出现日度行情的“上蹿下跳”。因此,长江策略组认为可以通过基金净值的波动分析来定性判断市场配置的情况。我们从净值变动中可以观察到,目前机构行业配置的集中度较高。

我们基于行业配置框架“景气+估值+配置+风格”,叠加机构配置集中度提升的定性分析,我们认为,站在目前这一时点,从行业配置的“风险收益比”考虑,需要思考下一个存在较优“景气+估值”的板块或将是最优选择。我们认为这一时点即是配置“大金融板块”的最优时机。

风险提示:

1. 经济超出预期下行;2. 监管政策持续收紧。

回望三月,指数虽然整体走平,但行业轮动、主题起舞使得三月行情看似较为精彩。近期,长江策略组与投资者就行业配置方向上的判断讨论较多。通过交流,我们发现,投资者在“指数静若处子”、“行业动如脱兔”的背景下,往往会担心在快速行业轮动下,是否管理产品会跑偏市场整体的行业配置方向?

由于我们观察到3月行业表现波动率较大,特别是前期强势行业,往往会出现日度行情的“上蹿下跳”。因此,长江策略组认为可以通过基金净值的波动分析来定性判断市场配置的情况。我们从净值变动中可以观察到,目前机构行业配置的集中度较高。

我们基于行业配置框架“景气+估值+配置+风格”,叠加机构配置集中度提升的定性分析,我们认为,站在目前这一时点,从行业配置的“风险收益比”考虑,需要思考下一个存在较优“景气+估值”的板块或将是最优选择。我们认为这一时点即是配置“大金融板块”的最优时机。

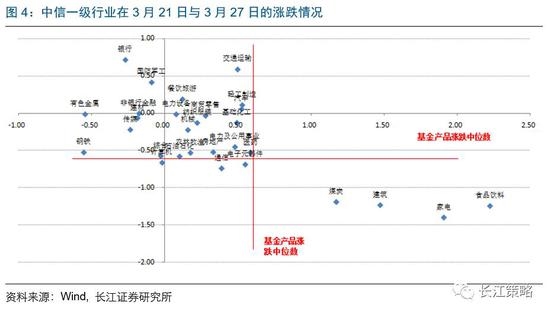

同时,我们再刻画出,上述两交易日中信一级行业的涨跌幅情况,横轴表示3月21日各行业涨跌,纵轴表示3月27日各行业涨跌,如下图所示。

当我们结合行业的涨跌情况后,我们似乎能够看到有趣的现象:

虽然“基金产品净值象限”中四个象限所包含的基金产品数量是相同,但绝大多数中信一级行业两天的“涨跌坐标”均处于第二象限——假设若机构行业配置相对偏均衡,则不应当出现“基金产品净值象限”中四个象限的行业坐标如此集中在第二象限。

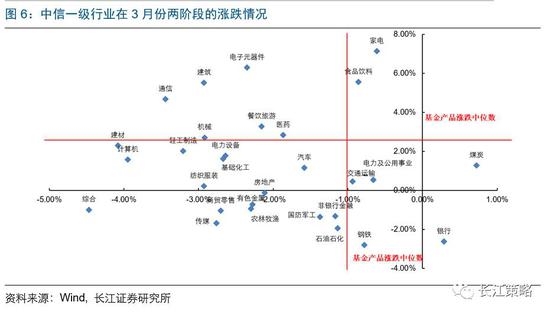

为了更严谨地看配置集中度较高的问题,我们再选取两段时间窗口,如下图所示,横轴表示3月27日~3月31日各基金净值涨跌,纵轴表示3月1日至3月26日各基金净值涨跌。

同时,我们再刻画出,上述两阶段中信一级行业的涨跌幅情况,如下图所示。

从这一组数据中,我们同样看到了“基金产品净值象限”中,行业分布的不均衡性。从上述两组的验证过程中,我们应当可以定性地得到重要的结论,即机构在部分行业的配置集中度较高。

基于我们的行业配置框架“景气+估值+配置+风格”,叠加上述对于机构配置集中度提升的定性分析,我们有较大的把握判断,存量资金在考虑配置的“风险收益比”时,会思考配置下一个存在较优“景气+估值”的板块。我们认为这一时点即是配置“大金融板块”的最优时机,我们的理由如下:

1、从策略的角度来看,年初至今蓝筹股票的估值都进行了一轮修复,未来市场是否能够持续上行仍然需要更多的积极因素;其次,近期地产调控政策、金融监管政策陆续出台,且流动性预期也在边际收紧,整个市场环境偏紧,市场更需要防范风险,我们对市场的判断偏谨慎。

2、通过与行业研究员沟通,大金融板块在当前时点的确具有“景气+估值”的优势:

银行:从年报数据来看,全年净利润小幅增长,基本符合预期,如果剔除掉中行异常值,2016Q4单季净利润同比增速为1.9%,与2016Q3增速持平;净息差同比大降,个别银行单季环比企稳;资产质量进一步夯实,个股有分化;投资类资产快速扩张,主动负债加强。同时。随着市场对MPA考核带来的流动性担忧的消退,压制估值的这一层面因素也会消除。

保险:随着利率的上移,保险行业获利远大于弊,目前板块估值性价比高;其次保险是未来2-3年最重要的金融消费,保费高增长将持续,购买保险产品需求增加说明行业消费属性在提升,保险产品是唯一具有消费属性的金融产品;最后,侧面受益于行业监管和金融监管,MPA考核以及一行三会资管新规,保费不存在空转、保险资金运用不存在期限错配和通道问题,压缩理财及嵌套反而均将为保险行业保费增长和资金运用腾挪更多空间。

券商:券商在2017-2018年间行业将会发生较大变化,最大体现在收入结构中,投行+资管收入占比将确定性超过经纪业务,而投行和资管盈利模式、生态、ROE以及估值方式明显不同于经纪业务,所以未来1-2年券商应该有新一轮估值重塑,同时也会有新的市场格局。目前券商行业PB估值2倍左右。重点推荐IPO储备丰富、直投布局完善和企业客户资源优势明显的券商。

此外,从自下而上的角度,投资者四月份应关注一季报行情,在过去四年中,4月份一季报高增长公司超额收益分别为4.4%、2.5%、5.4%与6.8%,平均来看,月度超额收益为4.76%。由于目前一季报尚未开始披露,我们无法从自上而下角度去分析行业一季报情况,不过我们自下而上的收集了部分行业龙头一季报情况以及是否超预期。供各位投资者参考。

新能源汽车主题,持续成为另一核心热点主题。长江策略自3月初周报中开始推荐新能源汽车主题,继续看多此主题。4.1工信部发布了2017年第3批新能源车推荐目录,此前两批时点分别为1.23、3.1,基本延续一月一批的节奏,政策层面对于新能源车的推进力度,我们认为是超预期的。在投资领域,我们认为仍需重点关注新能源车产业链上游资源类相关标的。

军工后续将迎密集催化剂,短期来看,中国首艘国产航母可能将于4月23日海军节下水,而建军90周年、处理美韩萨德事件等都是后续重要催化剂。具体到投资逻辑,一方面,航天、导弹、雷达等领域是我国的相对优势军工板块,相对优势板块具备反超潜力后续大概率进一步加大投入;另一方面,战斗机、航母等领域是相对劣势板块,后续也将大概率增加投入进而补齐短板。结合这两条主线,相关公司有瑞特股份、亚星锚链、中船科技、中船防务、北斗星通、北方导航等。

(责任编辑:DF070)

相关:

邱毅:“太阳花”被判无罪 那我当年为什么坐牢?“太阳花学运”被告22人一审被判无罪,国民党前“立委”邱毅在脸书上痛批。原标题:邱毅:“太阳花”被判无罪 那我当年为什么坐牢?海外网4月1日电据 台湾《联合报》报道,台北地方法院合议庭31日对“太阳花学运..

引领全球化 中国需处理好三层关系摘要 去年全球“黑天鹅”事件频出,特朗普胜选、英国退欧都远超传统政治与学界精英的预期,让人担忧维持数十年的全球化趋势会发生逆转。而以往正是借助于全球化进程,中国的资源要素得以..