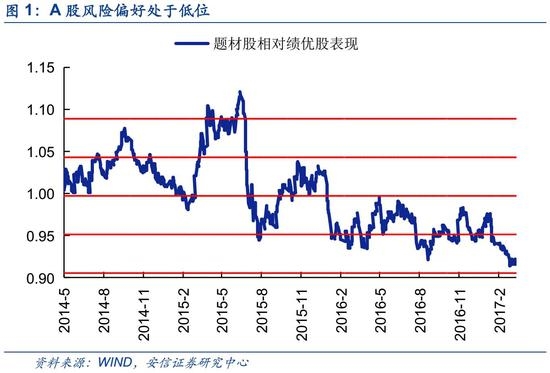

投资要点二:虽然相当多的成熟行业集中度提升是近年已有的趋势,但近期A股市场白马龙头股相对题材股收益增强,实际上也是风险偏好处于低位的一个表现。从这个角度看,我们认为A股市场中期上行风险要大于下行风险,因为风险偏好不在市场顶部水平,而是存在较大扩张空间。

投资要点三:补库存周期结束不等于经济增速下滑,经济增速下滑也不等于企业盈利复苏终结。在中国目前的企业盈利复苏过程中,利率有所上升实际上是一个健康良好的宏观环境的体现。关注企业资产周转率底部回升。

我们认为本周市场的总体表现印证了我们上期周报“热点城市房地产调控升级,对于A股不是利空”的判断。

交流中,部分投资者提出两个问题:第一,如何看待市场主要是少数白马龙头股(如茅台、恒瑞等)和次新股集中上涨;第二,如何看待经济的补库周期即将结束,而利率将逐渐上升,A股所处环境是否不利?

第一个问题,我们的看法是,我们不能简单地以价值投资来定义当前A股市场的所有行为。价值股的估值扩张到了一定限度之后是否还属于价值投资?更进一步的,当前的次新股上涨是否属于价值投资?我们认为有一个因素可以解释这两者的并存,那就是“注意力经济”,A股市场目前属于高速扩容阶段,在这个阶段相当多缺乏特色的公司可能会逐渐失去投资者的关注,面临流动性的下降,而投资者则将更进一步集中交易关注度高的公司。

另一方面,虽然相当多的成熟行业集中度提升是近年已有的趋势,但近期A股市场确实白马龙头股相对题材股收益增强,实际上也是风险偏好处于低位的一个表现。从这个角度看,我们认为A股市场中期上行风险要大于下行风险,因为风险偏好不在市场顶部水平,而是存在较大扩张空间。

第二个问题在投资者中目前依然广泛存在分歧。我们此前提出不必过于担心今年经济,但大多数投资者对此仍提出疑问,担心随着补库周期结束,经济难以持续。我们认为,即使补库存周期结束,并不意味着A股企业盈利复苏结束。

首先,从周期角度来看,库存周期属于短周期,短周期的开始与结束并不能作为判断经济的关键指标。以2006-2007这两年来看,库存周期角度中间虽然出现下行,然而整个经济大周期继续向上,经济增速并未出现下滑。因此,我们并不能认为补库周期结束经济就开始失速。

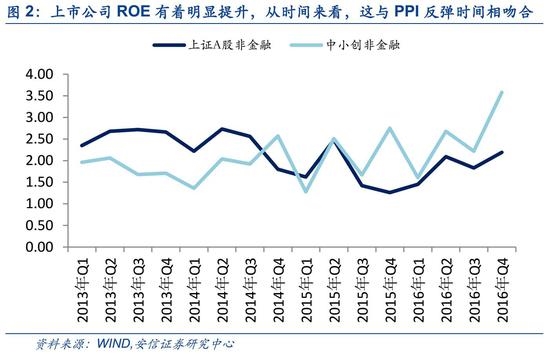

第二,更重要的是企业盈利。用上证ROE从侧面来反映企业投资回报率,我们可以发现,从2015年四季度开始,供给侧改革在淘汰落后产能的同时,提高了投资回报率。上证和中小板的ROE均出现明显回升,这与PPI走势几乎一致。

使用市场一致预期的数据来看,即使PPI从3月份开始回落,但PPI-CPI的水平显示企业盈利的情况很可能依然好于过去两年。

我们认为未来两个季度的宏观图景是经济增速总体平稳,PPI虽然有所回落,但依然在相当高的水平,显示企业盈利与投资回报率良好,同时资产周转率将从底部回升推动企业ROE继续上升(详见我们报告《中游周期的中场故事,站在总资产周转率的视角》,企业总资产周转率上升带动ROE),这个盈利复苏过程中,利率有所上升实际上是一个健康良好的宏观环境的体现。我们认为今年利率端只是市场利率微幅上升,对于直接融资体系主导的中国经济,更关键的指标是贷款利率,我们认为贷款基准利率在今年并不会上升,因此A股市场今年总体处于一个较有利的宏观背景。

因此我们对A股市场的中期看法是震荡向上,因为企业盈利仍在复苏周期,利率上升幅度微弱,风险偏好有较大扩张空间。

对于短期市场判断,我们维持上周的观点,“短期市场处于盘整态势中,如果市场出现较大调整,那么正是加仓良机。”

目前我们的基础配置中依然以消费成长股为主,对于周期与金融,我们认为如果出现调整,可以加仓周期(首选中游)、金融(首选信托)。我们认为在当前环境下,不具备系统性的风格切换基础,未来大多数小股票依然需要注意流动性(换手率)下降对估值带来的影响。对TMT板块的投资依然应该从各细分行业景气出发,估值即使回到合理水平也不会是推动估值再扩张的动力,我们认为估值提升需要等待利率下降或外部条件变化带来的风险偏好提升。我们目前对TMT等成长股的关注仍然应该聚焦细分行业景气和龙头公司盈利增长。我们已在金股中适当增加了对于优质TMT成长股的配置,我们认为投资者在未来一个阶段需要重点关注高景气概率较大的汽车电子、IPH>合力泰、奥马电器、康耐特、二三四五、海立美达、三七互娱、游族网络、唐德影视、烽火通信、光迅科技等。

中国国务院副总理张高丽在博鳌亚洲论坛2017年年会开幕式上发表主旨演讲,提出要坚定不移实施对外开放战略,3年多来“一带一路”战略成效显著,已有100多个国家和国际组织积极响应支持,40多个国家和国际组织同中国签署合作协议。博鳌论坛还将安排“一带一路”沿线国家领导人,省市长,以及经济学家,跨国企业CEO共同探讨“一带一路”带来的机遇。

“一带一路”国际合作高峰论坛距今还有不到2个月的时间,随着会议的不断临近,“一带一路”的关注度将持续升温,对于该主题形成持续催化。目前,我们维持前期观点,认为到了3月末4月初,又到了重新布局“一带一路”主题一个不错的窗口期。关于“一带一路”的投资机会,我们认为应把握两个产业链,三个区域。一个产业是“一带一路”基建链,最主要的是海外工程、建材、机械设备、交运(港口),另一个产业是优势产能输出链,比如高铁、通信设备、电力设备、北斗等;三个区域,分别是新疆、厦门、西安。相关公司,建议重点关注:厦门港务、北方国际、天山股份、达刚路机、北新路桥、特变电工、徐工机械、烽火电子、中远海特等。

一带一路主题之后,我们建议在四月中下旬开始逐步增加对于军工板块的关注,其中重点关注海空装备和军民融合。

海空装备:我们认为海军装备是未来的中期关注重点。首艘国产航母也有望于二季度下水,建议关注:瑞特股份、中国船舶、中船科技、中船防务等。中国商飞公司表示:国内63名院士和专家组成的评审委员会一致同意通过国产大型客机C919首飞技术评审,建议在完成电磁兼容等试验及滑行试验验证后可提请首飞放飞评审,可以关注C919产业链:宝钛股份、中航飞机,中航动力、中航机电、洪都航空等。

军民融合:随着年初决定设立中央军民融合发展委员会,习近平总书记亲自任主任,其战略地位凸显。今年,将会看到更多支持政策去推动军民融合的深入发展,也会给参与其中的公司带来真切的红利。军民融合不仅是政策推动,也符合产业发展的自我需要,今年不管是订单还是业绩都将有所改善,建议重点关注:四川九洲、火炬电子、高德红外、太阳鸟、国睿科技等。

另一方面,我们维持前期观点:进入三月要更多把握产业驱动的主题,其中消费电子和新能源车是两大重点。

消费电子:下周建议重点关注三星年度旗舰手机S8发布,其中重点是虹膜识别(林州重机等)、无线充电(立讯精密等)、人工智能(工大高新等)、OLED(中颖电子等).

新能源车:3月销量公布在即,有望延续2月销量向好的趋势。如果数据再次超出市场预期,那么将进一步提升投资者的信心,建议提前布局新能源车产业链中目前景气度比较高的子领域,如正极材料(当升科技等)、铜箔(诺德股份等)、锂(赣锋锂业等).

(责任编辑:DF070)

相关:

量化对冲行业 即将步入人工智能时代摘要 我国目前现有的产品很难对冲突如其来的黑天鹅风险,但如果用波动率产品对冲就非常有效。运用这种波动率产品可以做出多样化的投资和对冲策略,尤其可以防范市场突发性的大幅波动风险..

新三板是一江春水还是一潭死水?摘要 最近关于新三板流行两种近乎对立的观点:一种观点认为由于目前新三板的流动性问题始终没有太大改善,加之不少新三板优质企业转向A股IPO,新三板已成一潭死水;一种观点认为,新三板..