摘要

标配大盘股,特别是龙头,因为“分饼”带来资源向龙头集中并带来超额收益是此轮配置的主线;低配除黄金之外的商品,因为需求边际改善的力度减弱对商品进一步上涨的催化力度不足。

贵金属的配置。

回顾:2017Q1关键词—经济向上、盈利改善

在上一期大类资产配置手册《盈利向上,估值向下》中,我们对1季度的宏观环境总结为两点:1)内外需均将引来一波“小阳春”;2)中美流动性均将处于“易紧难松”的状态。目前来看,1季度的宏观环境也的确在体现这两点,具体来说:

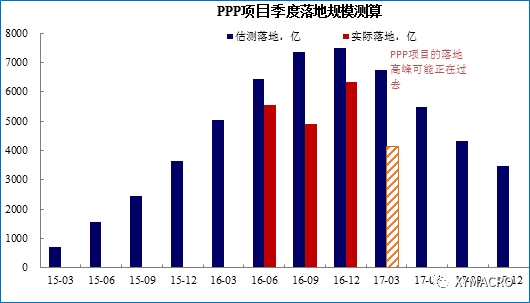

大宗商品价格中枢回升,使得中美生产部门处于同步复苏状态,制造商的生产、订单和库存均在回升,带动全球经济温和改善。同时,1-2月的经济数据指向国内年初基建需求不弱,且地产下行低于预期。基建投资年初大幅增长可能主要是因为去年累积的大量存量投资项目年初集中投资,这一点在微观上也得到PPP落地高峰集中在2016年岁末2017年年初的印证。而一二线地产限购使得地产需求向三四线的溢出,三四线的销售回升或对在建有所拉动,对地产投资形成一定支撑。

利率,货币环境“易紧难松”。利率和操作利率。全球央行当前的政策选择实际上与通胀向上、经济改善的宏观环境相匹配。同时,我们也曾提到,此轮加息不仅是基本面决定,从中长期来看,金融机构的有效性和贫富差距的缩小都需要货币政策的变化,而中国自身还面临金融去杠杆的问题。(请参见2016年9月11日的文章《全球流动性,我们此前担心的四十年拐点要到了吗?》)

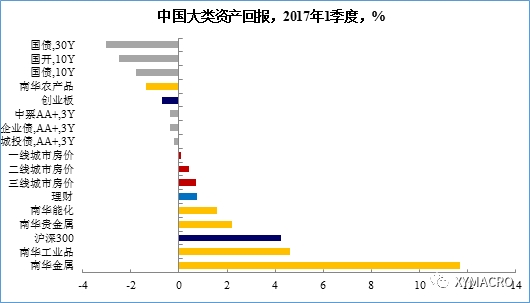

图 1季度资产回报符合“盈利向上,估值向下”

固定资产投资增速回升的主要拉动(拉动整体投资增速4.8个百分点)。基建投资年初大幅增长与12月、1月的社融扩张可以匹配,主要是由于去年累积的大量存量项目在岁末年初出现集中投资。另一方面,地产有所“回温”。房地产市场开年逐渐有所回温,1-2月房地产投资同比增长8.9%,较去年全年投资增速有所回升。同时,1-2月商品房销售面积同比也出现回升,增长25%。核心城市区域有所分化,受地产集中调控的东部地区核心城市地产销售增速继续回落,而同时中西部核心城市地产销售增速则出现明显提升,且近期三四线城市销售上升,大多是核心城市限购后的溢出效应影响。整体来看,1-2月的经济数据显示我们在2017年宏观年报《当“前高后低”遇上“祸水东引”》中指出的“前高”已被确认。

油价反弹带来的复苏有两条主线:一是采掘业减少裁员,收入增速复苏,带动消费复苏;二是油价反弹后能源行业投资下滑带来的拖累有所下降。从这两条线来看,一是美国的收入增速在2016年3季度已经见顶,4季度已经开始有所放缓;二是油价通常领先能源行业投资增速约2-3个季度,而油价环比在2016年2季度见顶,这意味着能源行业投资增速的反弹也会在2016年4季度-2017年1季度见顶。因而,整体来看,美国这一轮补库存可能已行至中段,2季度末我们可能看到美国经济数据的二阶拐点。

图 油价环比通常领先美国能源行业投资2个季度

图 美国收入增速已在2016年3季度见顶

图 推算下来,我们可能正在跨过基建的高峰期

图 微观层面也显示基建投资高增长持续性或存疑

图 投资回升或受在建项目推动,新开工明显回落

中央经济工作会议明确了对金融资产“去杠杆、防风险”的主线,而这一点在3月结束的两会上被再次确认,叠加此前流传的有关资管行业的监管,我们认为对于金融部门的监管只是“迟到”而不会“缺席”。而在两会的答记者问上,周小川针对资管行业的监管,特别提到三点值得关注:1)理财市场混乱,缺乏标准和规范;2)监管之间通气不够;3)理财和资管产品的嵌套带来的套利。这意味着整个监管将焦距在理财以及相关产业链,并涉及到一行三会之间的配合。

银行间同业存单市场规模大幅扩张,利率也快速上升。同业存单大幅扩张也伴随着岁末年初社融规模的扩大,以及基金质押式逆回购交易量的急升。而从微观的反馈来看,高利率的同业存单大部分是小银行发行,大银行购买,通过这种方式,大银行可以获得稳定利差,而小银行则可以维系自己的负债规模,同时委外给非银,部分成为非标,部分通过回购加杠杆获益。但无论是非标融资还是回购加杠杆都是此前金融监管的重点。尽管金融机构本身就是通过期限错配获利,但期限错配过度容易造成流动性风险的上升,金融部门的脆弱性加剧。因此在这种背景下,我们预计相关的市场监管会加速出台。

图 基金公司在银行间市场的杠杆仍在上升

沪深300)创下了2007年以来最低的季度最大回撤,工业品的最大回撤也处于中位数以下。在这种相对的确定性下,无论从横向来看,还是纵向来看,风险资产的Sharpe比都较高。

宏观经济虽然仍然处于不弱的状态,但可能逐渐接近此轮“小阳春”的顶部。宏观流动性环境仍然中性偏紧,但边际上更紧的可能性不大,反而需要重视的是市场流动性的变化,主要是监管对市场行为影响下的市场结构性的流动性趋紧。而前期资产表现对于“小阳春”已有所反应,因此整体波动率处于低位,但之后,随着政策和经济不可预期性的上升,2季度资产配置的主线在于如何寻找超额收益的同时对冲潜在波动性上升的风险。

图 基金公司在银行间市场的杠杆仍在上升

CPI的翘尾推升力度也不强,整体温和。然而,从市场本身来看仍然有很大的风险,一方面,金融监管的压力将持续存在,一行三会针对资管行业的联合监管的出台只是时间问题;另一方面,近期同存市场规模和利率快速上升指向银行保负债保规模的动力很强,这反而蕴含了流动性的风险。

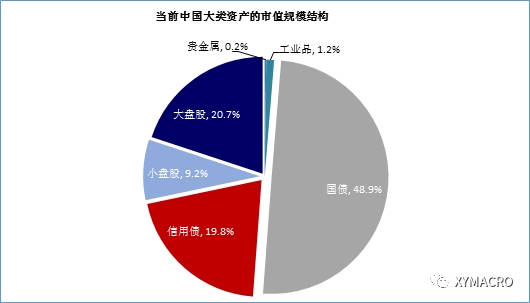

具体的配置建议请见以下图表。我们以各大类资产的市值占比作为基准,图表中0表示标配,负值表示低配,正值表示高配。

表对未来一季度大类资产配置的观点

图 当前中国大类资产的市值规模结构

注:小盘股为创业板+中小板;大盘股这里为全部A股剔除创业板与中小板;黄金和工业品的市值按照相关商品合约持仓规模加总计算;贵金属为黄金+白银。

兴业证券宏观团队与定量团队合作完成。).

配股票。

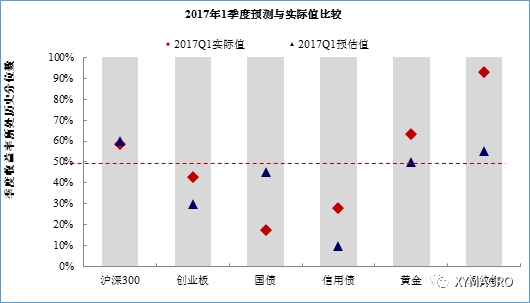

国债的跌幅上的幅度判断有所不足。展望2017年2季度,我们仍维持股市大小分化和债市仍有调整压力的判断,Black-Litterman模型给出的主要建议是,减配工业金属(权重下降0.6%),增配利率债(权重增加0.4%)、黄金(权重增加0.3%)和大盘股(权重增加0.3%).

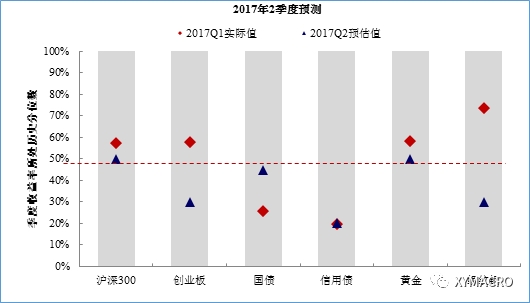

图 对2017年1季度资产收益率预测的回顾

注:小盘股为创业板+中小板;大盘股这里为全部A股剔除创业板与中小板;黄金和工业品的市值按照相关商品合约持仓规模加总计算;贵金属为黄金+白银。

图 对2017年2季度资产收益率的预估

注:小盘股为创业板+中小板;大盘股这里为全部A股剔除创业板与中小板;黄金和工业品的市值按照相关商品合约持仓规模加总计算;贵金属为黄金+白银。

(责任编辑:DF070)

相关:

多家*ST公司摘星脱帽摘要

截至3月23日晚,根据数据,今年以来,公告申请撤销退市风险提示的A股公司有23家。其中,批准撤销退市风险提示的公司14家,除两家公司因其他风险提示只摘星外,其他12家公司实现了摘..

多家公司并购传媒资产 业绩承诺兑现堪忧摘要

数据显示,截至3月23日,今年以来,A股公司发起标的为媒体资产的并购事件为12起,总金额约38亿元;而去年同期为28起,总金额约150亿元。传媒行业并购规模和交易数量双双下降,传媒并..