近年来,中国央行积极推进货币政策框架从数量型向价格型调控的转型,先后推进了利率市场化、放开存贷款利率上限管制、取消存贷比、构建利率走廊、解决借款人的预算软约束、完善收益率曲线、推出宏观审慎评估系统(MPA)等领域的改革,提高利率传导机制的效率。

在这样的背景之下,货币政策框架开始从数量型调控向价格型调控转型。从国际经验来看,

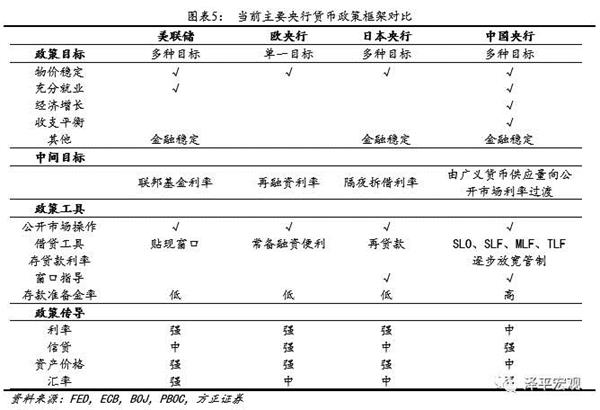

1.1 美国经验:反复尝试后最终选择联邦基准利率

美国利率市场化的进程中,曾经出现多次货币政策中介目标的转换。美国利率市场化进程始于20世纪70年代,完成于1986年,通过逐步废除1933年“大萧条”后建立的以“Q条例”为代表的一系列利率管制框架来实现。

在这一过程中,美联储货币政策的中间目标也是出现过多次调整。大体可以分为四个阶段:1)二战结束至1979年10月以前,美联储一直把利率作为其中介目标,其货币政策主要目的在于将利率稳定在较低水平,以配合积极的财政政策。2)1979年10月至1982年10月,保罗·沃尔克当选美联储主席后,不再强调把联邦基金利率作为操作目标,而是以货币供应量(M1)为新的货币政策中间目标。3)1982年10月至1987年10月,伴随着通胀被抑制,联储又重新转向平稳利率政策,而借入准备金成为联储判断银行资金紧张情况的主要指标及操作目标。4)1987年10月至今,1987年10月19日美股闪崩后,联储紧急为市场注入流动性,随后重新转为盯住联邦基金利率目标水平。

在此之后,美联储主要运用公开市场操作和联邦基金目标利率等政策工具来调控。虽然在金融危机之后,美联储临时采用了一系列非常规的货币政策(量化宽松以及中短期借贷便利工具),但伴随美国经济逐步走出衰退,其货币政策也逐渐回归正常化,联邦基金目标利率依然是其主要政策工具。

1.2 日本经验:由再贷款利率向公开市场操作利率转变

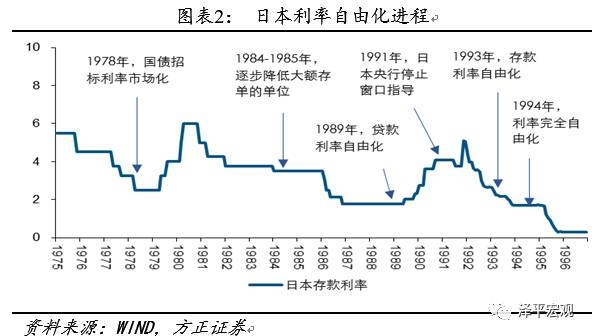

日本央行的利率市场化改革始于1978年,而真正开始推进金融机构负债端(存款利率)改革则是要等到20世纪90年代,到1991年,伴随着日本央行停止对商业银行的窗口指导,日本的利率市场化已经初步完成,到1993-94年间,伴随着存款利率的自由化,最终日本实现了利率的完全自由化。

而在这一过程中,日本央行的货币政策工具亦出现频繁调整。1995年以前,再贴现利率是日本央行实现货币政策的重要工具。在利率自由化以前,再贴现率也是日本商业银行设置存贷款利率的标准,基本上存贷款利率都是依再贴现利率加成后制定。日本央行可以通过调节再贴现利率,直接对市场上的存贷款利率进行调整。而在利率自由化完成后,再贴现率与商业银行的存贷款利率的联动关系逐渐消失,这也是的日本央行开始寻找新的货币政策工具,来实现其政策目标。从1995年开始则逐渐转向公开市场操作,隔夜拆解利率成为了日本央行引导市场利率的基准。

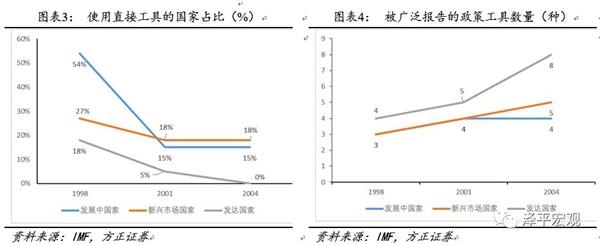

到21世纪初,全球各国货币当局都已不再使用直接工具(包括利率管制和数量限制),而更加依靠货币市场操作来实现货币政策目标。依据国际货币基金组织(IMF)货币政策工具信息系统资料库的数据显示,1998年有54%的发展中国家、27%的新兴市场国家和10%的发达国家采用直接工具来实施货币政策,而到2004年,这一数字已经下降到15%、18%和0%。另外一个方面,虽然发达国家央行开始越来越多的使用各种公开市场工具来实现货币政策目标,但是这样一种趋势在新兴市场和发展中国家则是相对滞后的。出现这样一种情况可能与发达国家中金融市场发展进入高级阶段有关,在日益复杂化的金融环境下,央行必须通过多种政策工具,以确保其政策意图能够清晰地传递到市场参与者,从而确保央行对市场预期的有效管理。

时至今日,主要发达国家普遍实施的是盯住通胀的单一货币政策目标,部分国家央行也将金融系统稳定纳入到其货币政策目标中来。而伴随着发达国家金融市场的不断深化和利率市场化进程的推进,货币供应量的可测性和可控性大幅下降,其与宏观经济变量的相关性也受到不断质疑,使得政策利率成为更加适宜的中间目标,而相应的政策工具也都转向通过公开市场操作和各类借贷工具调控货币市场利率,进而通过利率、信贷、资产价格和汇率等多种渠道,实现货币政策的最终目标。

2.2 政策工具:由数量型工具向价格型工具的转变

在传统的货币政策框架下,央行主要通过调整存款准备金率、公开市场操作等方式来调整基础货币的供给,通过调整存贷款利率直接调控资金的价格,进而达到调控货币供应量的目的。除此之外,央行还通过存贷款利率管制、存贷比限制、贷款额度限制等一系列具有行政色彩的手段来加强对货币供应量的调控。

伴随着我国利率市场化改革的推进和金融市场的不断发展,以保险和券商等为代表的非银行金融机构迅速发展,非金融企业直接融资占比持续提升,另外一方面,传统商业银行的资产规模不断膨胀,资产负债表结构也日趋复杂。这使得传统货币政策工具的操作难度和成本都不断上升,而有效性也越来越受到质疑。

在此背景之下,中国央行积极推进货币政策框架从数量型向价格型调控的转型,尝试运用一系列创新型货币政策工具,通过调整公开市场政策利率以及相应利率走廊来影响存贷款利率和债券收益率。同时推进了利率市场化、放开存贷款利率上限管制、取消存贷比、解决借款人的预算软约束、完善收益率曲线、推出宏观审慎评估系统(MPA)等领域的改革,提高利率传导机制的效率。

与传统的货币政策工具相比,央行创设的一系列创新型货币政策工具具有诸多优势:

第一,对于央行而言,创新型工具灵活性更强。创新型工具都存在明确的期限,这使得央行可以在其到期时自然收回流动性,而通过降准等传统政策工具所释放的流动性具有永久性,其释放的政策信号意义更加强烈,往往会给市场带来较大冲击。

第二,这些工具都是以抵押/质押方式进行交易的,其存在借贷成本,因此,金融机构在选择使用这些工具时,会更加谨慎,从而避免了可能存在的道德风险。

第三,传统的政策工具(准备金率和存贷款利率调整等)是央行主导发起的。但创新型货币政策工具的发起选择权在金融机构,央行只是通过设定利率来调节金融机构相应期限的借贷成本,间接引导金融机构的融资和资金投向。

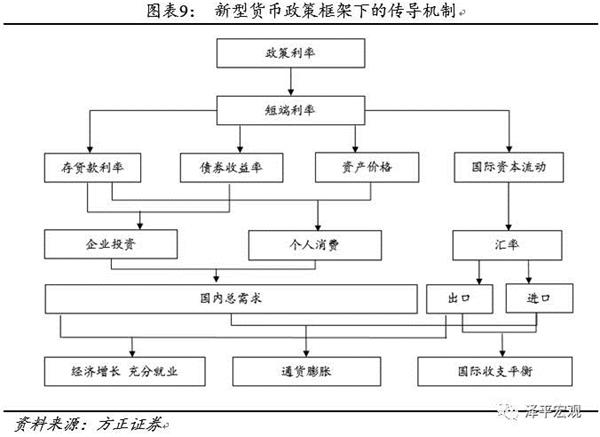

2.3 传导机制:由直接管控向间接引导转变

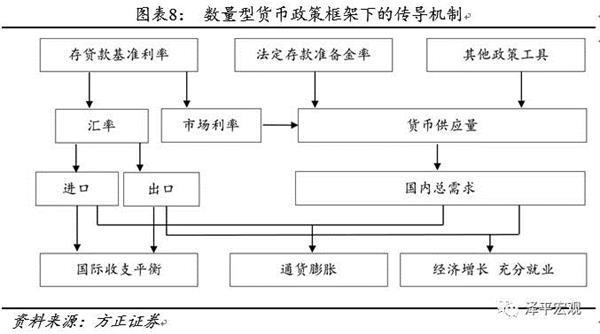

在传统的数量型货币政策框架之下,央行通过法定存款准备金率调节基础货币规模,通过存贷款利率调节商业银行的信用扩张行为,此外辅之以存贷比考核、窗口指导等具有行政色彩的手段,实现对于货币供应量的管控,进而影响实体经济变量。另外一方面,在2005年“汇改”之后,伴随着人民币汇率形成机制的不断市场化,利率的调整也会通过汇率渠道对实体经济变量产生一定影响。

伴随着我国货币政策框架由数量型向价格型的转变,其政策工具的传导渠道也在发生显著变化。具体来看,其主要包括四条传导路径。

1)

2)

3)

3.4 提高商业银行产品定价市场化水平,疏通政策利率跨市场传导

加快发展大额存单市场以提高银行负债端定价的市场化水平。进一步推行资产证券化以促进使商业银行提高其贷款利率的市场化水平。配合债券市场改革的推进,通过强化债券市场与债券市场的替代性来增强贷款利率的市场化定价机制。

(责任编辑:DF070)

相关:

一周文化观察:错字引热议 海昏侯墓持续受到关注华夏经纬网 2015-12-21 09:23:21资料图:新版百元钞票上的“圆”被指系错用。图..

安徽军工原董事受贿为儿孙在京买房 被继任揭发原标题:安徽军工集团原董事长受贿为儿孙在京买房被继任揭发为孙子、为儿子在北京买房,母亲过年、儿子在北京开公司、招待朋友都是要钱的理由。安徽军工集团原董事长张友仁多次利用职务便利贪污、受贿,甚至退休后..