摘要

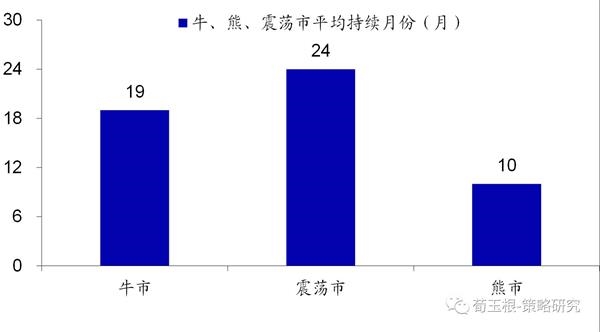

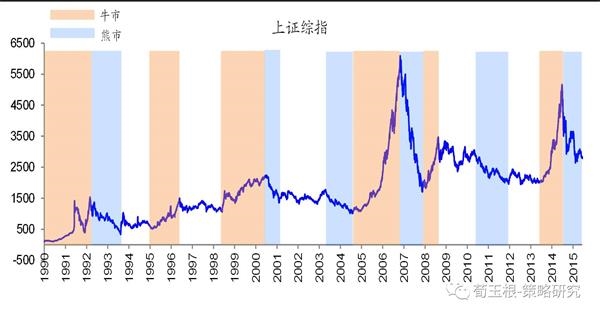

回顾过去近一年的市场,确实呈现震荡格局,2016年1月底-6月底上证综指在2638点-3097点震荡,4月中见高点,回撤到5月底和6月底的2800点附近,开始下半年的新一轮震荡,2800-3300点,目前最低回调到3044点。半年时间震荡中枢抬升近200点,中枢抬升主要源于基本面的改善,目前A股仍在延续进二退一的震荡市阶段。

银行理财26万亿,保险13万亿,中国进入大类资产配置的投资时代。②股市近60万亿,散户占比近一半,经历五轮牛熊震荡。债市60多万亿,银行占比近六成,经历四轮牛熊。商品市场中散户占比近七成,金属期货占比高。房市经历过四次快速上升周期。③当前背景下:股市>商品>债市>地产,股市处在震荡市,展望未来战略上乐观。

宏观经济背景下的优劣排序。

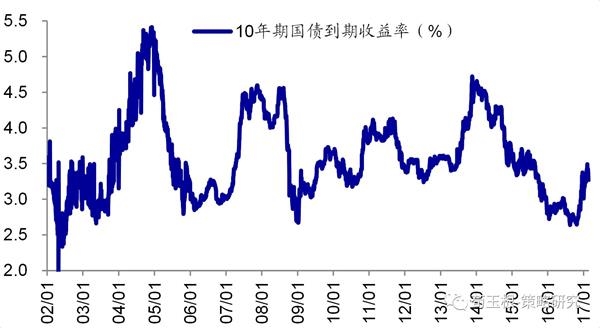

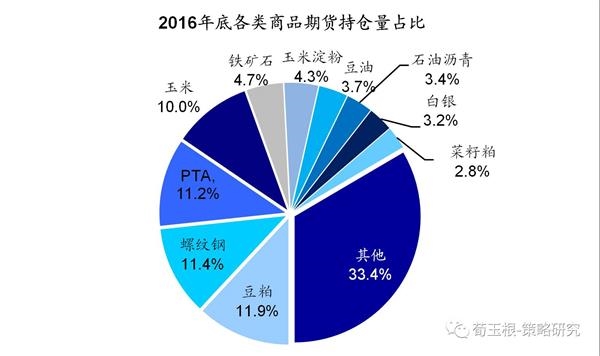

房地产、商品。每类资产又可以细分为很多子范畴,其中股票又可分为大盘股/小盘股,债券可以分为利率债、信用债、可转债等,货币可以分为现金、存款、央票、短期银行理财、货币基金等,地产可以分为一线、二线、三四线等,商品可以分为贵金属、工业品、农产品等。对过去历史各大类资产的收益和风险进行统计,可以得出股票资产收益较高,90年以来上证综指和深证成指的每年收益率平均值分别为24.3%、24.6%,标准差(代表风险)分别为55.5%、71.3%。按照商品房销售额/销售面积,可推算从00年至16年全国商品房房价年平均涨幅为8.1%,标准差为6.2%,风险收益比较高,而且只有在08年房价出现下跌。商品的风险收益比较差,按照南华商品综合指数计算(国内较为权威商品指数),04年以来商品每年收益率平均值只有5.1%,而标准差高达27.1%。以10年期国债代表利率债,02年以来每年收益率平均值为3.8%,标准差为5.5%。以1年期定期存款来代表货币类资产,90年以来每年收益率平均值为2.5%,标准差为0.6%。由这几类资产可以大致画出我国居民资产配置的有效边界,基本上各大类资产的风险和收益是相匹配的,更高的回报率通常对应的是更高的波动率,股票资产显著在有效边界之上,商品在有效边界之下。

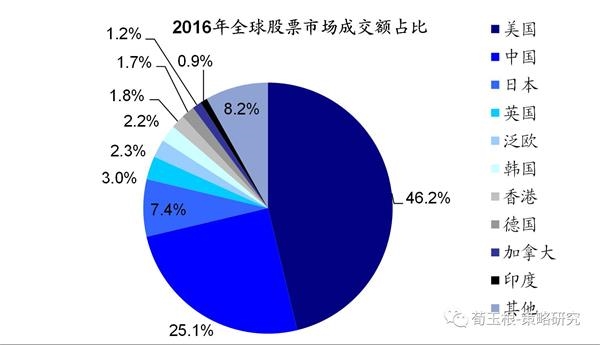

全球股市成交金额来看,2016年全年美国股市共成交35.2万亿美元,全球排名第一,占比约46.2%,中国的成交额为19.1万亿美元,全球排名第二,占比约为25.1%。中美两国的成交额远远大于世界其他国家,后续排名依次为日本(成交额为5.62万亿美元)、英国(2.86万亿美元)、泛欧(1.77亿美元)、韩国(1.67亿美元)等。

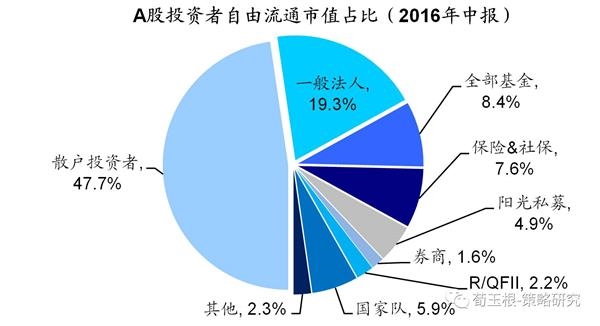

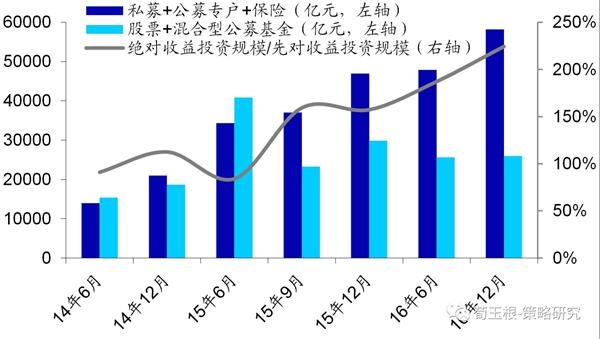

FII和RQFII2.2%、国家队(包括证金公司、10只中证金融资产管理计划、5只证金公司认购基金、外管局下属投资机构和中央汇金资产管理公司)5.9%。我们曾在《给A股体检:玩家结构、交易特征、筹码分布》中分析过,在机构投资者中绝对收益资金规模已经超过相对。14年以来绝对收益投资规模大幅增长,绝对收益(包括私募、公募基金专户、险资)与相对收益资金规模(股票型和混合型基金)的比例从14年6月的9:10升至15年底的16:10,到16年底进一步上升至22:10,截止到16Q4股票基金专户规模1.3万亿左右,私募基金2.7万亿左右,保险资金1.8万亿,而公募基金(包括股票型和混合型)规模2.6万亿左右。

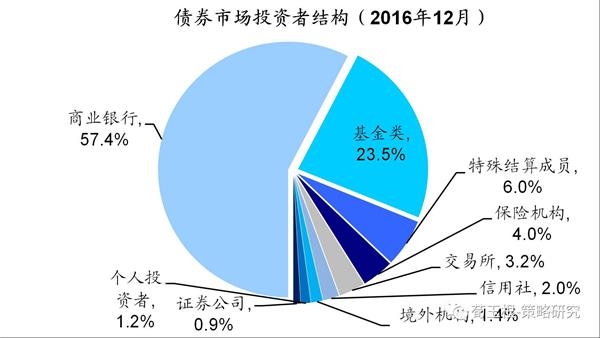

企业债、公司债、中票、短期融资券、定向工具、国际机构债、政府支持机构债、资产支持证券(ABS)、可转债、可交换债券等多达十几种。截止到16年底,所有债券余额合计64.2万亿,其中金融债、国债和地方政府债占比最高,分别为25.4%(16.3万亿)、18.6%(12.0万亿)、16.5%(10.6万亿),三者合计占六成。其他占比较高的还有同业存单9.8%(6.3万亿)、中票7.2%(4.6万亿)、公司债6.7%(4.3万亿)、企业债5.1%(3.3万亿).

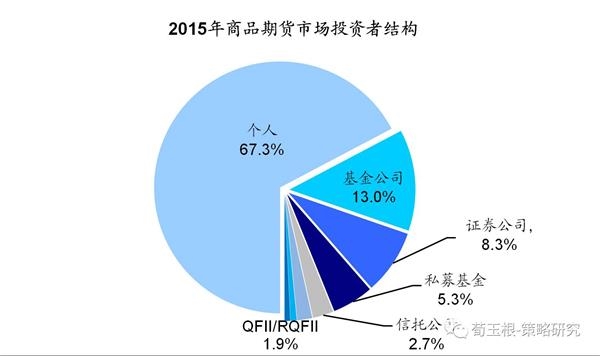

证券公司、基金公司、私募、信托公司、保险公司、QFII/RQFII等,其中基金公司资金规模占比13%、证券公司8.3%、私募基金5.3%、信托公司2.7%、QFII/RQFII1.9%、保险公司0.8%、商业银行0.7%。

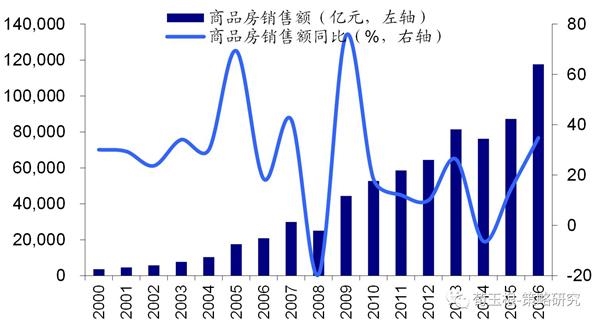

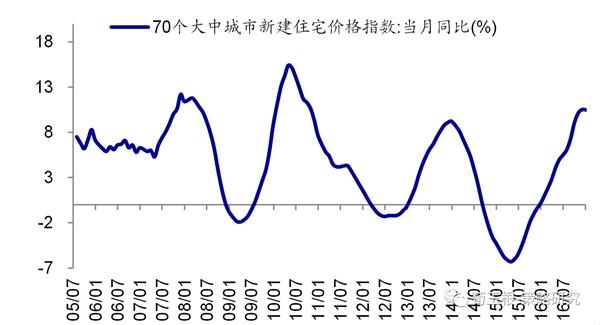

房地产市场进入了快速发展时期。因为过去十几年我国房地产价格基本上处于上涨的趋势,所以用价格涨跌来衡量地产周期变化是不适宜的,代替的我们用住宅价格指数的同比变化来研究,05年以来我们房地产市场经历了完整的三轮牛熊阶段,目前正处于第四轮上涨后的高位盘整期。四次上升期分别发生在07年、09年、12年中-13年年底、15年5月-16年10月,前三次主要为低库存和强大购房需求引发的全国性价格上涨,而最近一次价格上涨主要是政府为了去库存而放松购房政策引致的一二线城市(也包括部分三线城市)结构性上涨。三次下降期分别为08年、10-12年中、14年-15年4月,房价同比下降都是因为地产过热后政府收紧地产政策、出台限购限贷等政策措施而导致的。从去年10月开始的地产调控政策出台以来,地产销售已经开始出现下滑,地产价格仍然保持在高位,部分地区呈现缩量整理的局面。

宏观经济大概率会保持稳定或略微下降,全年GDP目标在6.5%左右,虽然受房地产调控政策影响,今年房地产投资增速有会所下降,但是制造业投资增速回暖,基建投资平稳,且消费和出口增速在改善,整体增长望平稳。今年相比去年边际变化比较大的可能是在流动性方面,年前央行上调MLF利率,年后首个交易日又上调逆回购利率和SLF利率,向市场传递了货币政策由“偏宽松”转向中性的强烈信号,央行的主要意图是金融去杠杆,尤其是去除银行表外资产和中小金融机构间的高杠杆,近期盛传的资管监管新规也是由央行主导的,从细则来看主要目的也是去除金融体系内的杠杆,降低金融风险,让资金更好的为实体经济服务。但从目前工业增加值、CPI等数据来看,目前宏观基本面并不支持加息,存贷款基准利率调整的可能性不大,利率是结构性上行,类似2013年。

固定资产投资平稳,但消费和出口增速在改善,尤其是周期行业集中度上升、消费不断升级,上市公司盈利结构在优化,转型期GDP结束L的竖进入横,上市公司盈利可以更好,类似70-80年代的日本。当前的市场环境,成长股注重业绩与估值的匹配,2014年-15年看风口、博弹性的时代已经过去,13年底14年初并购新规孵化了市值管理投资逻辑,现在政策环境已变、IPO规模扩大,成长股回归到“价值成长”,包括消费升级的品牌化、高端化消费品,科技发展驱动的高端制造。另外,周期股的投资逻辑也在发生微妙变化,单纯从经济数据好转角度找高贝塔的旧逻辑已经水土不服,因为即便数据好转,固定资产投资增速只是小幅改善,需求端的逻辑有天花板,需要结合供给端或政策主题,所谓“主题周期”。

(责任编辑:DF070)

相关:

一叶知春:春天的羊城可赏花也可赏落叶 2017年3月5日,气温一热发芽期将至,广州市海珠中路街头飘落了很多黄色的大叶榕树叶,呈现满地金黄的景色,甚是好看。广报记者陈忧子摄 2017年3月5日,气温一热发芽期将至,广州市海珠中路街头飘落了很多黄色的..

台媒:台“亚协”将改名“台湾日本关系协会”李大维(来源:自由时报)原标题:台“亚协”将改名“台湾日本关系协会” 绿营:希望对美也改名【环球网综合报道】 “日本交流协会”于今年1月改名为“日本台湾交流协会”,岛内“急独”称之“大突破”。6日,台..