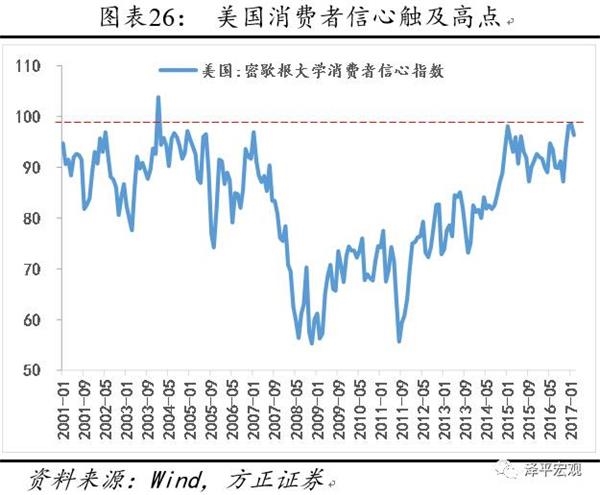

相较于平淡的GDP和CPI增速,美国的资本市场却异常火爆。道琼斯工业指数于2007年10月11日录得当时的历史最高点14198.10点,受危机冲击,到2009年3月6日时仅录得最低6469.95点,跌幅超过50%。此后指数一路上扬,于2013年3月收复之前高点,并且不断飙升,在2017年3月1日甚至突破了21000点。纳斯达克指数的上涨则更为疯狂,不仅在2011年就快速收复了危机之前的高点,还在2015年时突破了2000年互联网泡沫时形成的历史性高点。

由于经济低迷,美联储将政策利率长期维持在0附近,此外还进行了多轮前所未有的量化宽松(QE)以压低长期利率。因此债券市场也迎来了历史性的大牛市。

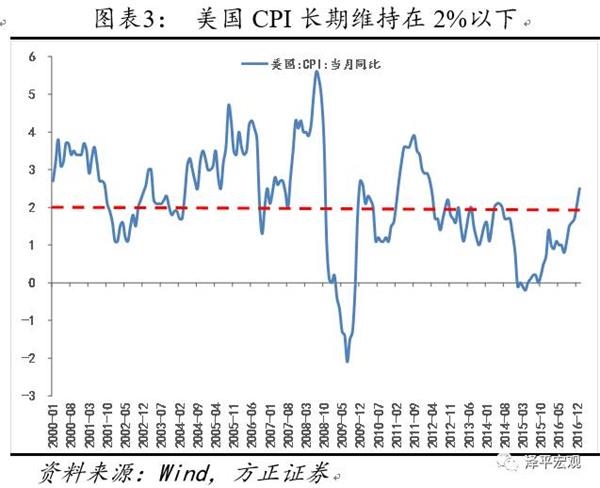

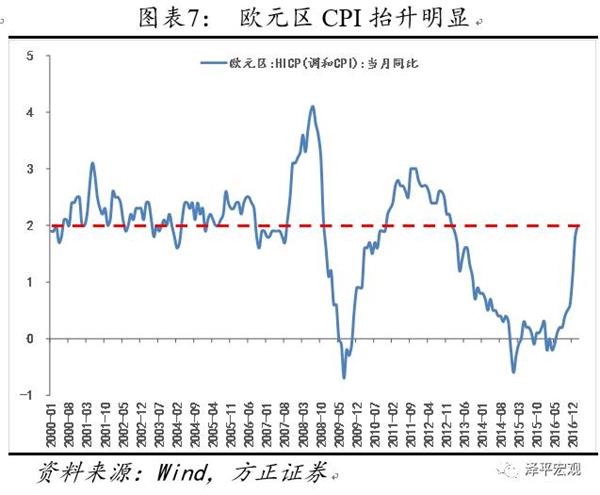

欧元区在危机之后的复苏并不顺利,于2010年开始复苏,但是由于欧债危机的冲击,2012年和2013年又重回衰退。更令人不安的还是通胀数据,CPI不但长期维持在2%以下,甚至曾经一度一直在0附近徘徊。

欧元区内部分化比较严重,存在“中心-外围”结构分化,即便是最主要的几个国家也出现了明显的差别。经济最为健康的德国,法兰克福DAX指数不仅较快收复了危机之前的高点,在此之后依然不断上扬,高点以上的涨幅还超过50%。复苏状况较为良好的英国,伦敦金融时报100指数虽然也收复了危机之前的高点,但是向上后继乏力。至于经济状况并不怎么乐观的法国,巴黎CAC40指数一直未曾收复危机之前的高点,甚至还有不小的距离。

由于时刻徘徊在通缩的边缘,欧洲中央银行与美联储一样将政策利率下调至0附近,并同样实施了多轮大规模的量化宽松政策。为进一步促使经济摆脱通缩的阴影,欧央行甚至在主要经济体中最早实施了史无前例的“负利率”政策。除了外围国家由于遭受主权信用危机的冲击而导致风险补偿飙升外,德英法等国的国债收益率不断下行,德国的长期国债收益率甚至出现了负值。极度宽松的流动性同样造就了欧元区债券市场的大牛市。

1.2 中美经济提速:新周期

1.2.1 主要经济体都进入制造业复苏周期

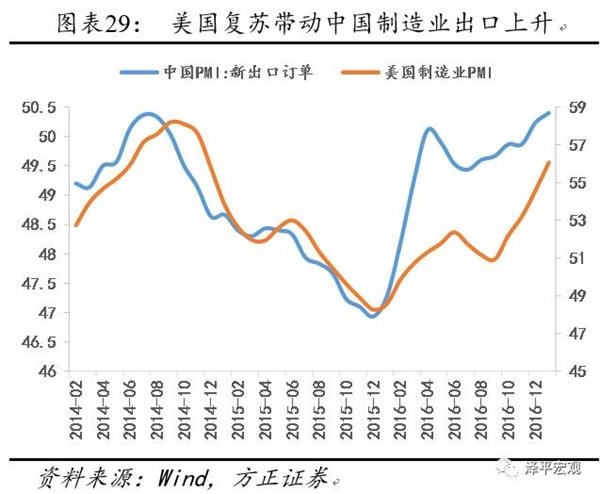

自2016年8月以来,美国、欧元区和中国的宏观经济形势发生了显著的变化:许多经济指标都在同步地大幅回升,世界经济正在加速复苏。

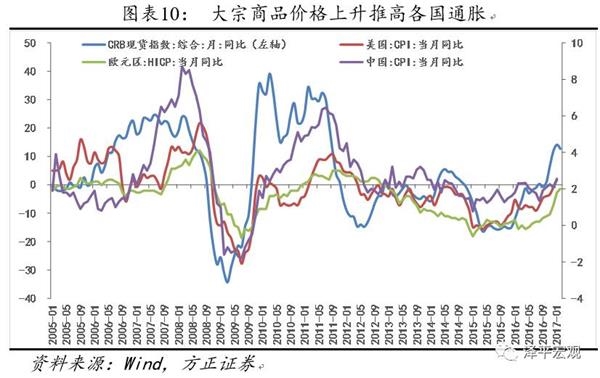

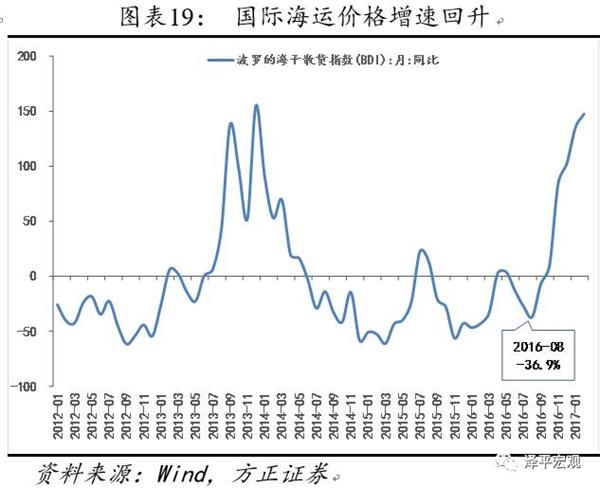

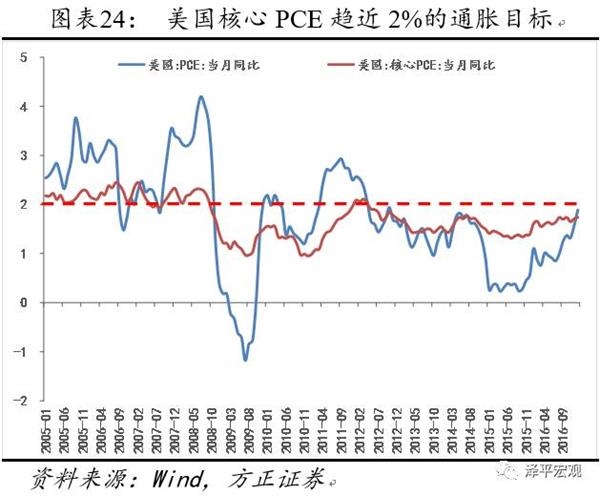

率先产生变化的是大宗商品价格,大宗商品价格的上升预示着全球需求的回暖。2015年11月开始,国际大宗商品价格增速快速上升,CRB工业原材料指数同比增速由2015年11月的-20%迅速攀升至2017年2月的20%。大宗商品价格回暖并且持续上涨推高了各国的通胀。同期美国CPI从1.1%上升至2.5%,欧元区调和CPI从0.2%上升至2.0%,中国CPI从1.3%上升至2.5%。

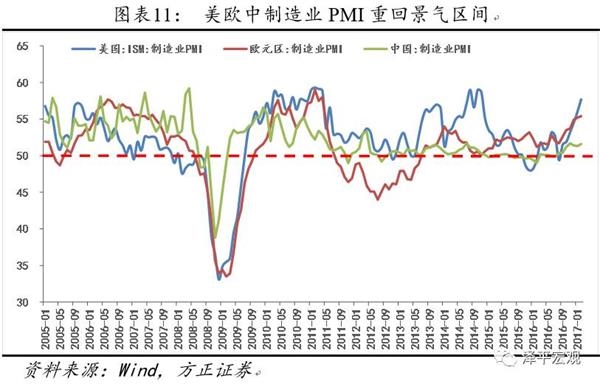

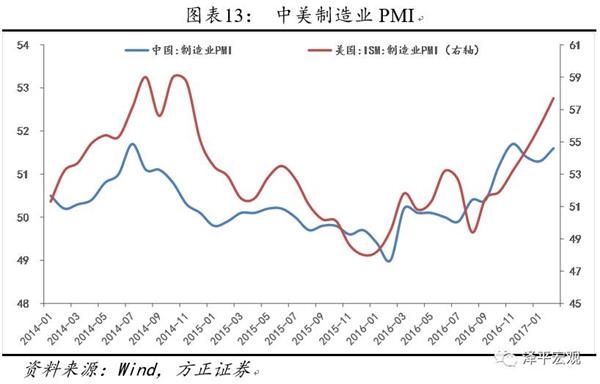

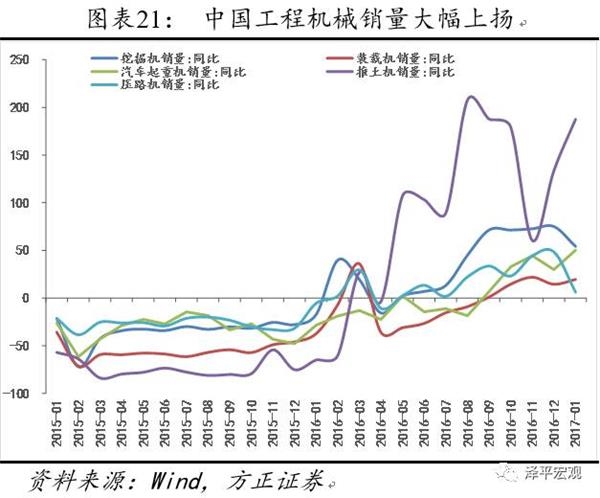

上游产品价格以及PPI的回升,增加了企业的盈利空间,制造业PMI重回景气区间。2016年8月到2017年2月,美国ISM制造业PMI从49.4上升至57.7,欧元区制造业PMI从51.7上升至55.4%,中国制造业PMI从50.4上升至51.6.

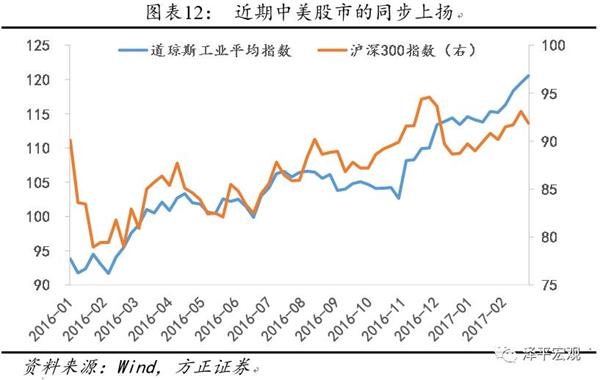

股市是经济的晴雨表,近期中美股市的同步上扬,都是由市场对经济前景预期的乐观以及企业利润的增加所推动。

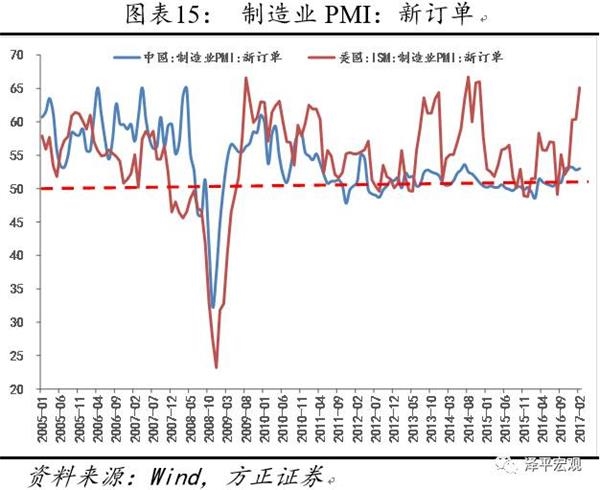

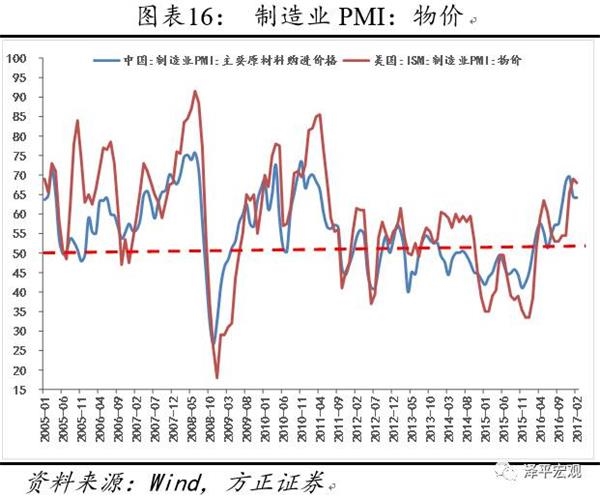

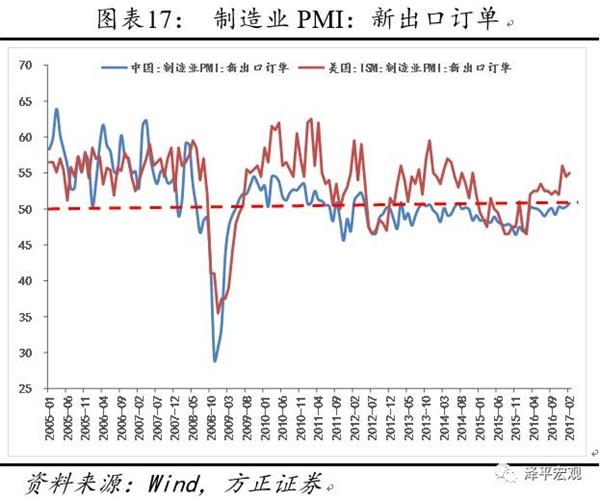

但是,对比2016年8月以来的中美经济复苏情况,美国好于中国。美国制造业PMI从49.4快速上升至57.7,而中国制造业PMI则仅从50.4上升至51.6。从制造业PMI的各分项而言,美国也是普遍好于中国。最为明显的就是生产和新订单两项。2016年8月以来,美国制造业PMI的生产分项从49.6飙升至62.9,中国从52.6上升至53.7;新订单分项,美国从49.1飙升至65.1,中国从51.3上升至53.0。物价分项而言,中美两国比较一致,美国从53.0上升至68.0,中国从57.2上升至64.2,这与国际大宗商品价格的上涨有关。新出口订单分项,美国也好于中国,美国从52.5上升至55.0,中国从49.7上升至50.8.

从股指的涨幅来看,相对于2016年年初的低点,道琼斯指数上涨了27.57%,而沪深300指数仅上涨了16.35%。

1.2.2 本轮复苏的主要驱动力

但是,不同的是,美国的量化宽松无论是从资产购买的规模还是决策机制上都明显超过欧元区。从购买规模上看,欧元区每月的债券购买量低于美联储量化宽松的水平。从量化宽松的决策机制上看,欧元区的决策既涉及欧央行,又涉及到各成员国央行,量化宽松政策的执行相对复杂,政策协调成本更大。更重要的是,欧元区直到2015年1月22日才推行量化宽松政策,而此时美国已经退出QE并进入加息周期,从而对欧元区的量化宽松政策效果产生明显的对冲效应。因此,美国经济能够在四轮QE下收获持续的复苏,而欧元区的复苏则一路波折。

(二)美元贬值向全球分担调整成本

美国能够在次贷危机后持续复苏的另一重要原因是美元的国际货币地位。一方面,美国扩大基础货币实施了四次量化宽松,实质上是向全球征收铸币税,为美国扩大财政支出、维持赤字政策提供了支持;另一方面,危机后美国通过量宽引导美元大幅贬值,在第一次、第三次和第四次QE期间,美元指数都出现了较大幅度的贬值。美元贬值导致国际市场初级产品市场价格持续上涨,成功实现了成本的调整。同时以美元计价的美国外债也大幅度缩水。

(三)人口年龄结构健康和科技创新活力

美国在后危机时代能持续复苏的第三个要素是保持对创新的追逐。在危机后,美国政府出台的经济刺激计划将宽带网、智能电网和医疗信息技术等发展作为投资重点,旨在推动经济结构转型和促进经济的可持续发展。这些措施无疑对美国经济复苏提供了持续的动力。

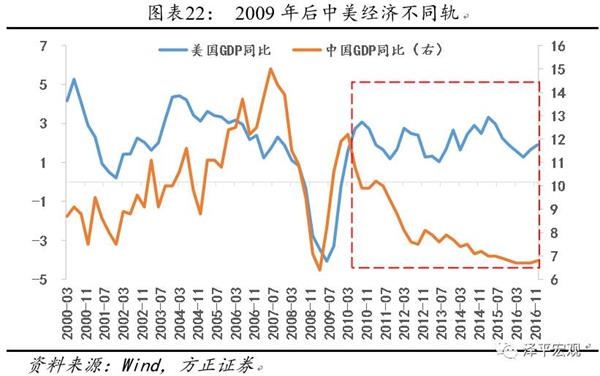

1.3.2 中美经济复苏不同轨

自2016年8月以来,中国和美国经济都在加速,但是美国的经济复苏状况又要明显好于中国,为什么?

前文提到美欧在次贷危机后,由于泡沫破裂后资产端缩水,政府通过资本注入的形式实现杠杆转移,其中主要手段是购买大量的“有毒资产”。这种通过政府力量实现企业部门的资产负债表的修复能够避免企业部门经营目标的变化(由利润最大化变为债务最小化),提振信贷需求,刺激私人投资。

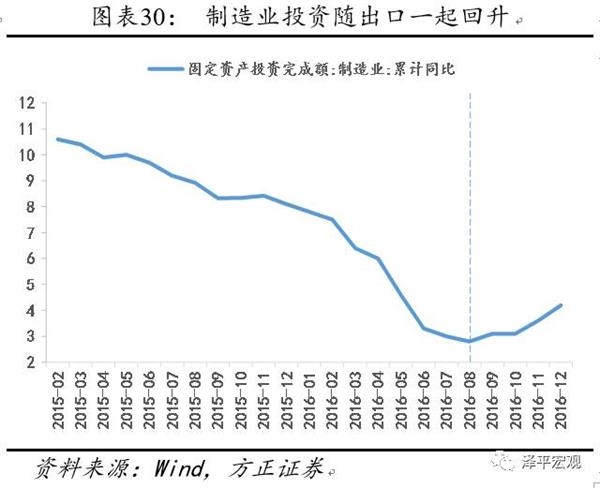

2008年后,大量产能过剩的传统行业并未在这一次危机中破产重组,优胜劣汰,反而在“四万亿计划”的刺激下大幅举债,导致债务/GDP比重从2007年的158%飙升至2014年的282%,其中“非金融企业债务/GDP”高达125%。也就是说,在这一轮的政府救助经济过程中,企业部门的资产负债表并未得到修复,反而是恶化了。随后在2010年以后步入了漫长的去产能和通缩之路。直至2015年11月10日,面对缓慢的生产力变革,中央提出了“供给侧改革”,由此拉开了传统产能过剩行业的“三去一降一补”的序幕。经历了2016年的钢铁煤炭行业的去产能,部分行业供给出清,需求回升,盈利改善,中国经济L型筑底,开始从持续6年的衰退期进入小周期复苏期。

3.2 美国加速加息可以引发中国被动跟随“加息”

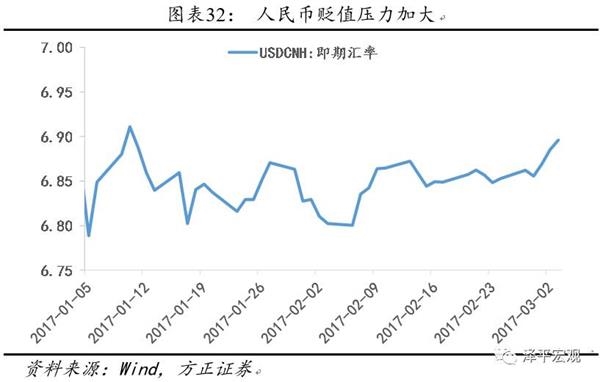

美国经济过热会引发2017年美联储加息节奏的加快,3月大概率加息,全年2-3次。美联储加速加息会增大人民币贬值和资本外流压力。目前,中美十年期国债利差已降至85bp附近。 3.3 人民币贬值和资本流出压力加大 由于美国经济从复苏走向过热以及美联储加息节奏加快,中美利差收窄,人民币面临再度贬值和资本流出压力。离岸人民币在2月6日达到6.80的低点后持续走贬,近期一度突破6.90. 3.4 战略看多A股结构性牛市:新周期+低估值真成长 此轮经济复苏持续的时间和力度超预期,美国经济周期从复苏走向过热,中国经济周期正从过去长达6年的衰退走向经济L型下的小周期复苏。考虑到1季度信贷、新订单等先行指标超预期,经济小周期复苏将至少持续到2季度,更为重要的是供给出清企业业绩持续改善“新5%比旧8%好”。因此大类资产从房市债市向股市轮动。另一方面,由于2014-2015年大量流动性剩余,政策鼓励资金脱虚向实,以及由于实际贷款利率处于历史低位、出口复苏、制造业投资回升、房地产投资超预期等,2017年企业实际融资需求将显著恢复。紧货币宽信用利空债券,利好股市。 作为这轮行情最早最坚定最旗帜鲜明的推荐者(参见:《曙光乍现——2017年的几个关键问题》2017.1.1,《为什么我们对经济和股市偏乐观?》《中游崛起》《行业轮动王者归来》《新常态新周期新牛市》《低估值真成长》),我们维持中期A股结构性牛市判断。与2014-2015年主要是分母估值驱动不同,2016-2017年主要是分子业绩驱动,围绕中游崛起、低估值真成长和改革三大主线展开。由于主要是分子业绩驱动,当前市场的主攻方向在周期股价值股,并不存在风格切换到风险偏好驱动,低估值真成长是价值投资思维的扩散。虽然短期受到美联储加息预期、冲关阻力点位等扰动,但中期经济基本面改善持续的时间和力度超预期。债市最困难的时期已经过去,机会仍需要等待。

(责任编辑:DF070)

相关: 古川雄辉承认想结婚:成年人差不多是时候了古川雄辉据日本媒体Modelpress报道,3月5日,人气男星古川雄辉在东京举办写真集《unknown》的发售纪念活动,他在活动上谈及结婚愿望,以及即将迎来30岁的心情。去年12月过了29岁生日的古川雄辉今年就要30岁了,在.. 台官方承认“邦交”亮黄灯:加勒比海地区现浮动原标题:台当局承认“邦交”亮黄灯加勒比海地区现浮动海外网3月6日电 据香港中评社报道,台外事部门负责人李大维今日(6日)上午答复民进党“立委”罗致政质询时表示,目前台“邦交国”没有亮红灯,但有亮黄灯的..