的国企混改专题会,给大家报告一下我们对未来中国经济政策和大类资产的观点和看法。

第二个大家留意,去年实际GDP是多少?一到四季度,6.7%、6.7%、6.7%、6.8%,和我们预测的L型是一样的。我再跟大家报一下名义GDP,名义GDP是宏观资产回报率,和企业业绩是非常正相关的,去年一季度名义GDP是7.01%,去年年底的名义GDP是9.56%,而且今年一、二季度名义GDP会在10%以上,企业的盈利是远超市场预期。我们调研很多行业的龙头企业,他们说利润好转得让他们自己都惊讶。

为什么GDP下来了,企业的业绩大幅改善,为什么原来我们死扛8%到9%的GDP增速企业业绩都很惨呢?GDP究竟是什么?我觉得我们的公共政策部门需要反思这些问题,包括为什么要刺激房地产,为什么非得要保6.5%?

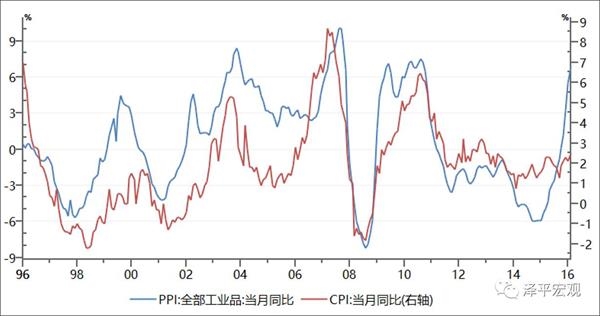

第二个去库存。2014年、2015年大宗商品暴跌,库存处在历史的低位,去年的时候,下游需求复苏了,要库存没库存,要产能没产能,引发了去年商品价格的暴涨。去年商品价格的暴涨大家有很多的争议和谜团,我认为它不仅简单是一个需求复苏还和供给的出清有关,是两个叠加引发去年商品价格上涨的浪潮。当然

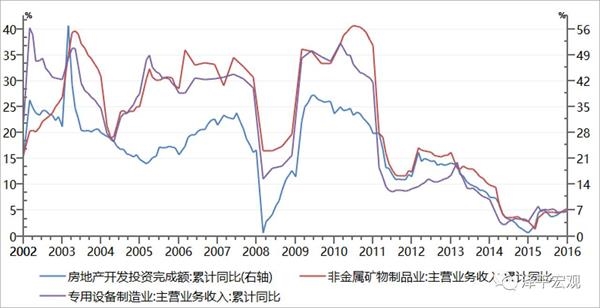

更重要的是,房地产是周期之母,房地产投资占整个中国固定资产投资的22%,房地产链上的相关投资占40%左右,你会看到只要房地产下滑中国经济下滑,房地产企稳中国经济企稳,房地产起来中国经济起来,基本就是这样的逻辑。我们看到房地产投资回升,这是没有争议的,大家的争议是这轮房地产投资回升在2017年的表现是什么?大部分人在去年底是悲观的,大部分对房地产的预测是负增长,极端的预测是-5%到-7%,我们是2%-3%,我们比市场的预测高七八个点,我们出了一个报告,《为什么我们对2017年的房地产不悲观?》,逻辑很简单,一、二线甚至包括很多三线城市库存去化是超预期的,2017年、2018年开发商有补库存的需求,这里有很多的案例,今年房地产投资我们建议不悲观。

需求超预期、信贷超预期,行业的景气在2015年、2016年是下游的汽车、地产复苏,去年下半以来正在向中游传导,行业景气轮动,中游崛起,这是我们近期在主要推的观点。 对今年的经济总结来讲,我们认为2016-2018年是L型的走势,这个观点在2016年得到初步的验证,目前我们处在L型背景下小周期复苏,我认为后面会有很多人比我乐观,

(原标题:新常态 新周期 新牛市——2017年宏观经济和大类资产展望)

(责任编辑:DF070)

相关: 天津:家长没抱住 两孩子不幸从商场4楼跌落身亡平安天津2月28日消息:南开区一商场内发生儿童高处坠落事件相关新闻:妈妈没抱住 两孩子坠楼身亡法制晚报2月28日消息 据网友爆料:就在今晚21点左右,天津大悦城南开店4楼中庭,一家长手里抱着两个2-3岁的孩子靠.. 新加坡副总理率11个部长来华,啥事这么重要?原标题:新加坡副总理带着“第四代领导人”来华,啥事这么重要?最近两天,新加坡副总理带着阵容强大的代表团来到中国。此举引来网友诸多评论。事实上,这是一次迟来的访问。新加坡《联合早报》上个月报道称,两国..