但值得注意的是,05-06年国债利率的回升,其实是我国新一轮经济上行周期的正式启动(持续到08年初),这一时期的经济背景与当前并不相同。由于98年时期去产能较为成功,叠加城镇化建设和人口红利仍存,企业部门预期回报率大幅提高,带动经济和通胀回升,对应10年国债利率逐步从3%以下迈向4%.

但2010年后,我国人口红利逐步消失,地产面临大拐点,同时产能过剩制约企业经营与投资,因此2010年后的债市调整期缩短,往往伴随此后更长的牛市(经济下行).

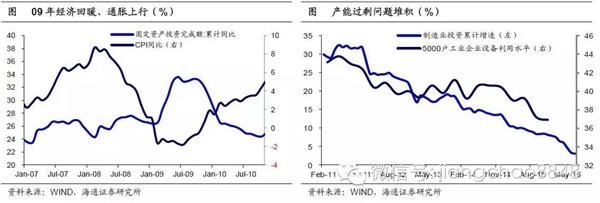

但是09年4万亿的出台,使得我国产能过剩问题堆积,5000户工业企业设备利用水平从过去的45%高位回落至当前的35%以下,对应制造业投资增速也降至个位数,利率最终在基本面的带动下向下走,基本面和货币宽松使得14-15年债券大牛市的出现。

同时经济下行使得高债务部门陷入“高息借贷”的庞氏困境,且GDP下降进一步提高债务率。因而,在14年面对不断下滑的经济,央行只能再度转向低利率政策。

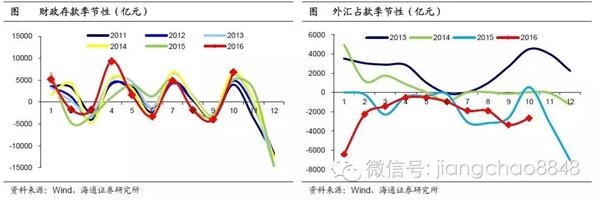

财政存款和现金需求对资金面的影响各异,12月末财政存款季节性下降,但1月面临上缴,直到2-3月后,再度财政存款下放;而明年1月春节,还面临居民企业大量取现对资金面的冲击,因而资金面真正改善,可能要等到春节后的2月。 从银行表内资产比价来看,3%以上的10年国债配置价值逐步显现,短期经济只是稳定,远未达到09年和05年的复苏,因此

(责任编辑:DF070)

相关: 融资加速退场 缓步换仓悄然展开摘要

上周四及周五,融资连续呈现净偿还,两融余额也于周五下破了9700亿元,创下逾一个月新低。从上周对行业板块的布局情况来看,融资正逐步从前期火热的权重板块中撤离,重心转移至二线.. 资金“避风”能否引发风格转换摘要

本周一是深港通开通的首个交易日,不过A股市场却开启了向下调整,沪深两市大盘均下跌超过1%,沪综指险守3200点,创业板指成为唯一收红的指数。尽管行情趋势尚未改变,但在举牌概念大..