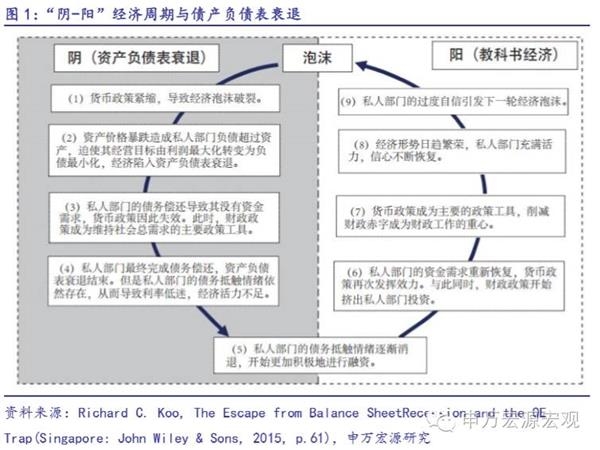

从美国、日本和德国经验来看,为避免一个经济体陷入资产负债表衰退,一般都会采取如下措施:

第一,实施“适度宽松”的货币政策,加大金融监管力度。一旦货币政策的调控效果有所弱化,企业债务高企,杠杆率不断提高,“去杠杆”即成为经济工作的一个重要任务。为此,货币政策需要“适度宽松”,从而为企业去杠杆提供一个更宽松的环境。同时要加强金融监管力度,以弥补金融市场的缺陷,避免资金“脱实向虚”,导致实体经济与虚拟经济的背离。

第二,适度加大财政政策力度,增强财政货币政策的协调性。如果经济体正处在结构调整、转型升级的关键阶段,问题更多得表现在供给端。解决供给端的问题,财政政策不可或缺。因此,在货币政策“适度宽松”的同时,要进一步扩大积极财政政策幅度。积极探索和建立财政货币政策的协调机制,更好地发挥二者的协同效应。

为抑制股市和房市的疯狂上涨,美联储于1928年连续加息3次,将市场基准利率提高至5%。1929年8月9日,美联储将贴现率进一步提高到6%,是1921年以来的最高水平。紧缩性的货币政策导致资产泡沫破裂。纽约股市在1929年9月份下跌,进入10月股票市场更是加速下跌。尽管美联储迅速采取降低利率的政策,利率水平由6%降低到2.5%,随后又逐步降低到1.5%,但已经无力阻止经济衰退。最终,引发了1929-1933年的经济大萧条。

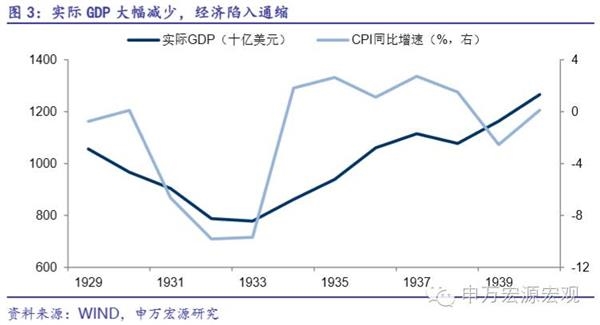

股市和房市泡沫的破裂导致资产价格暴跌。1929-1933年期间,股票市值累计跌幅达到89%,住房价格指数跌幅也达到30%。实际GDP大幅减少,经济陷入通缩。国内生产总值由1929年的10566亿美元下降至7783亿美元,CPI同比增速自1929年开始持续为负,到1932年时已经接近-10%,经济陷入通缩。

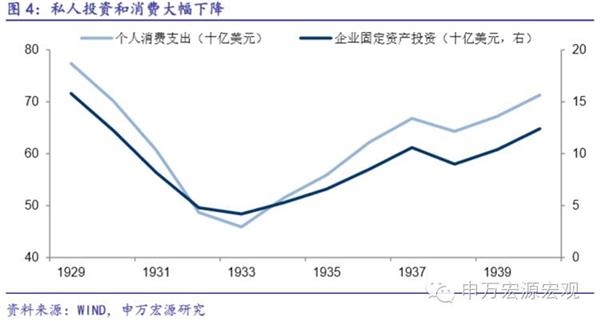

1929-1933年间,美国的货币供应量减少了33%。其中,作为货币供应量关键构成部分的银行储蓄在同期减少了30%,也就是177亿美元。据美国联邦储备委员理事会1976年的推测,1929-1933年间,由于银行倒闭和货币囤积于民间而导致的储蓄减少额共计26亿美元,占银行储蓄减少总额的比例为15%。而在同一时期,银行对私营部门的贷款也减少了47%,约合198亿美元。据全美工业会议1932年对3438家制造业企业的调查结果,当时只有13.6%的企业遇到支付问题,具有借贷需求,其余86.4%的企业均没有借贷需求。

因此,导致银行储蓄和贷款大幅减少的原因更可能是,资产价格暴跌导致私人部门负债累累,为改善资产负债表状况,私人部门会自发削减自身债务,同时降低投资和消费支出。统计数据表明,1929-1933年间,企业的固定资产投资下降了80%,消费水平大约下降了50%。

为稳定经济增长,时任美国总统胡佛实施了扩大政府公共投资的扩张性财政政策。1929-1932年间,美国联邦政府开支增长了50%以上。然而,为实现预算平衡,胡佛将最高所得税税率由25%提高到63%,从而大大降低了财政政策的效果。危机后期,新任总统罗斯福在1933年启动“新政”,通过采取激进的财政刺激政策来重构美国经济。1933-1936年间,联邦政府支出扩大了一倍,到1937年除失业率外的主要经济指标均恢复至危机前的水平。此后,罗斯福曾试图削减财政赤字,但经济很快再次陷入衰退。罗斯福迅速调整财政政策方向,继续实施扩张性的财政政策,到1941年美国经济再次呈现复苏势头。

危机发生之后,为刺激经济,日本央行实施了宽松的货币政策,连续大幅降低目标利率,到1995年9月时贴现率已从6%下降到0.5%。然而,如此宽松的货币政策并未达到预期效果。虽然基础货币增速有了较为显著的改善,但是M2的增速却依旧疲软,日本经济陷入流动性陷阱,货币政策失效。

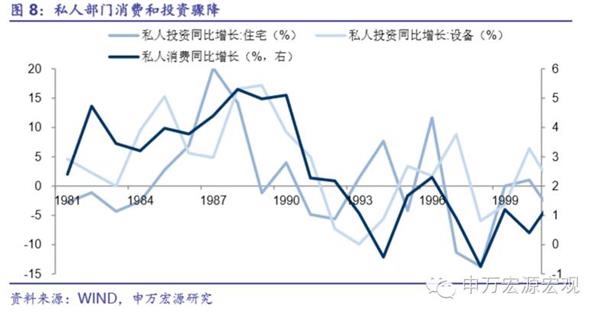

从微观部门的视角来看,在危机之前,众多日本家庭和企业通过大举借债进入股市和房地产市场。在泡沫破裂之后,这些家庭和企业的资产负债表急剧恶化。面临此种情况,家庭部门会减少消费,企业部门也会降低投资,以偿还债务,改善资产负债表。此时,即使货币当局实施宽松的货币政策,家庭和企业也没有动力再去申请新的贷款,而是会想办法偿还既有债务。可以看到,企业部门的短期债务在危机爆发初期即已开始下降,长期债务从1993年起也开始下降。这导致社会的总需求不断萎缩,最终导致经济陷入衰退。

在看到货币政策无法发挥作用时,1992-1995年期间,日本政府曾连续推出六个以扩大政府公共投资为中心的“经济综合方案”,以促进经济复苏。用于财政支出的国债发行额占GDP的比重在此期间翻了一番,由1992年的1.96%提高至1995年的4.23%。除加大政府公共投资外,日本政府于1994年实行了针对个人所得税的4.5万亿日元的一次性“特别减税”政策,1995年又将其转变为3.5万亿日元的永久减税和每年2万亿日元的“特别减税”。积极的财政政策成效显著,到1996年时,日本的经济已经出现了显著的复苏迹象。然而,日本政府在接下来的两年接连实施紧缩性的财政政策,这导致刚刚有所好转的日本经济再次陷入衰退。面临此种情境,日本政府于1997年年底再次宣布实施积极的财政政策。尽管日本经济的复苏情况与政府先前的期望存在一定差距,但客观来讲,积极财政政策的实施对日本经济复苏着实具有重要的影响。

危机发生后,德国实际GDP增长率大幅减缓,到2000年年初,实际GDP增长率已经由正转负。与此同时,物价水平也不断下降。CPI同比增速在2001年年初达到最高点2.53%,之后不断下滑。经济增长陷入停滞,物价水平持续走低导致德国失业率不断上升,到2005年时失业率已经高达11%。

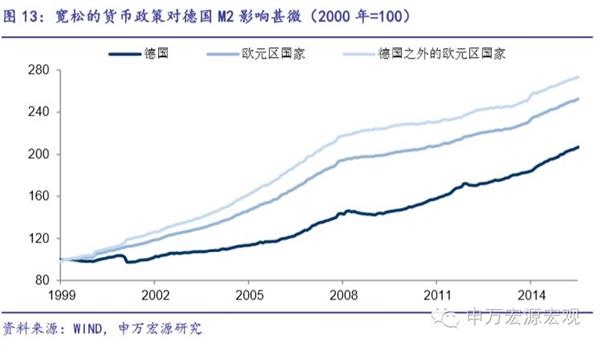

为应对经济下滑,当时欧洲中央银行将基准利率调低至第二次世界大战之后的最低水平。宽松的货币政策引发了法国、西班牙和爱尔兰等国的房地产市场泡沫,从而带动整个欧元区的房价一路上涨。然而,宽松的货币政策对德国经济复苏收效甚微。德国的房地产市场却依旧低迷,房价无视创纪录的低利率,仍旧一路下跌。而且,在欧元区其他国家货币供应量由于受到低利率刺激而显著增长时,德国的货币供应量依旧增长缓慢。

从家庭和企业的微观行为来看,IT市场泡沫的破裂使得众多德国家庭和企业背负庞大的债务,资产负债表严重恶化,甚至资不抵债。此时,家庭和企业会不约而同地做出一个决定:降低消费和投资水平,同时减少银行贷款,利用手头的资金偿还债务。然而,当大家都采取这样的行为时,就会导致社会总需求极度萎缩,从而把经济推入资产负债表衰退之中。

与其他国家借助于扩张性的财政政策来刺激经济复苏不同,德国的财政支出受到马斯特里赫特条约的严格管制,无法通过实施扩张的财政政策来抑制经济衰退。而在货币政策方面,尽管欧洲央行实施了极度宽松的货币政策,但是如前所述,其对德国经济复苏却收效甚微。在这种情况下,德国企业利用欧元区市场巨大和货币统一的优势,通过向其他国家和地区扩大出口来应对经济衰退。最终,德国成功摆脱了资产负债表衰退,实现经济复苏。

次贷危机爆发后,美国经济陷入长期停滞的境地。实际GDP增长率大幅下滑,到2008年第3季度时实际GDP增速由正转负,到2009年第2季度时,实际GDP增速已经降至-4%。物价水平不断下降,陷入通缩。危机爆发后,CPI同比增速和PCE同比增速大幅下降至2%的目标值之下,到2009年年初通胀为负,经济陷入通缩。从失业率看,危机之前美国失业率曾长期维持在5%的目标值附近,危机之后失业率大幅上升,到2009年年末已经高达9.9%。

危机爆发初期,美联储连续大幅降低利率,到2008年年末联邦基金利率已经降至0.16%。但是,宽松的货币政策并未有效刺激经济复苏。从市场流动性的变化来看,美联储降息对基础货币扩张起到了显著的刺激作用,基础货币同比增速在2008-2009年间大幅提高。然而相比之下,M2的同比增速较低。这意味着,尽管中央银行向市场注入了大量的流动性,但是私人部门实际可用的流动性增加却很有限。从商业银行的信贷变化来看,在宽松的货币政策下,银行信贷非但没有增加,反而在不断减少。这表明,私人部门的借贷意愿是在不断下降的。原因在于,危机爆发后,家庭和企业部门的资产负债表不断恶化。为改善资产负债表,家庭和企业部门不仅不会申请新的贷款,而且会降低消费和投资,偿还已有债务。

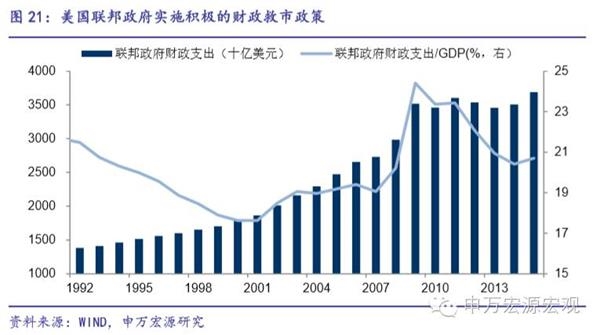

为更有效地刺激美国经济复苏,美国联邦政府实施了积极的财政救助政策。2007-2011年,美国联邦政府财政支出由27287亿美元增加至36031亿美元,财政支出占GDP的比重也由19%提高至23%。积极的财政政策主要包括以下几项:第一,1500亿美元的财政刺激计划。该计划于2008年1月推出,主要是针对美国工人、家庭和企业的税收优惠减免政策。第二,3000亿美元的住房援助法案。该计划于2008年7月推出,主要对“两房”提供援助。第三,7000亿美元的金融救援计划。该计划于2008年10月推出,授权美国财政部向金融机构的受损资产提供保险,同时将联邦政府的债务上限由10.6万亿美元提高至11.3万亿美元。第四,7870亿美元的经济刺激计划。该计划于2009年年初推出,其中35%用于减税,65%用于政府投资。

相关:

IPO审核有所放缓 8月份以来仅有1家企业过会预披露企业数量也大幅减少,月内仅有两家企业进行了预披露。

西班牙公债受青睐 投资者无视该国政治僵局周二(8月9日)西班牙10年期公债收益率跌至纪录低位,寻找回报的买需盖过对西班牙政治的担忧,西班牙过去逾八个月都没能组成联合政府。 周二(8月9日)西班牙10年期公债收益率跌至纪录低位,寻找回报的买需盖过对..