文:方正宏观任泽平、卢亮亮

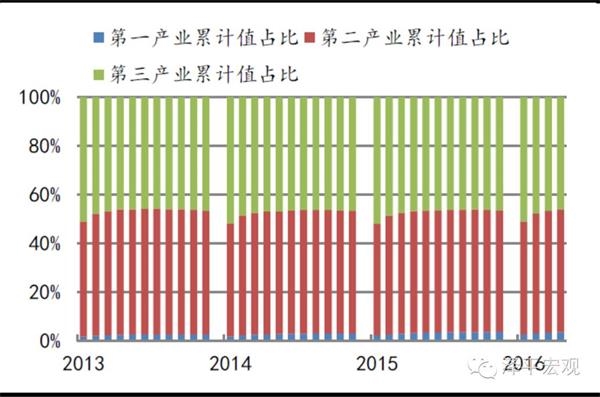

2016年之前,虽然民间投资增速下降,但其增速一直高于全社会固定资产投资增速。2013年民间投资增速23.1%,高于全社会投资3.5个百分点;2014年民间投资增速18.1%,高于全社会投资1.4个百分点;2015年民间投资增速10.1%,高于全社会投资0.1个百分点。但是,进入2016 年后,民间投资开始失速。2016年2月民间投资累计增长显著低于固定资产投资,并且两者的差距逐渐增大。到今年6月,民间投资当月同比增速下滑至-0.01%,进入负增长区间。

图1: 固定资产投资与民间投资的累计增长率

资料来源:国家统计局,方正证券

1.2 民间投资的产业分布

在分析原因之前,我们需要首先弄清究竟是哪些领域的民间投资出了问题,以便寻找问题根源。

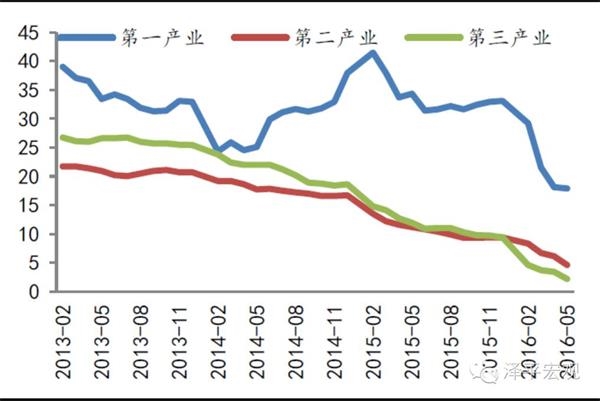

从三次产业看,2016年以来民间投资下滑主要是受二三产业拖累。1-6月,第一、二、三产业民间固定资产投同比分别增长19.7%、2.8%、1.6%,分别较1-5月变动1.8、-1.8、-0.6个百分点。

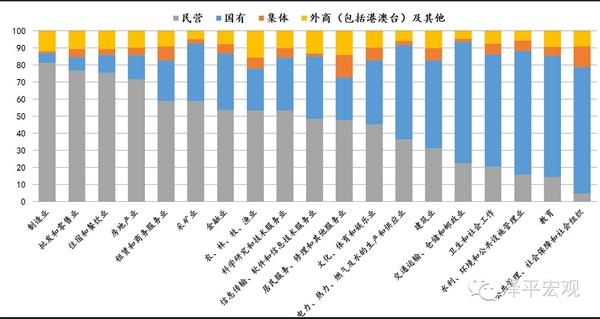

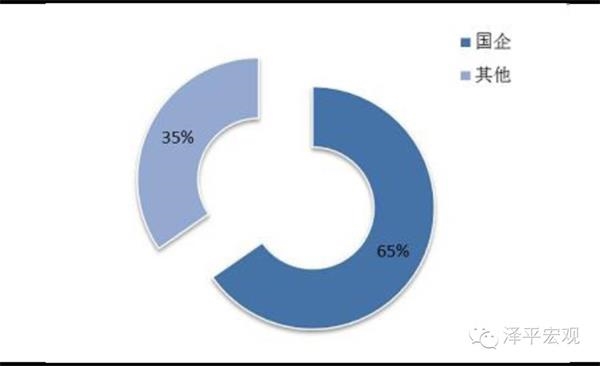

从分行业固定资产投资的所有制结构(2014年数据)看,民间投资主要分布在三大领域:制造业、房地产业和劳动密集型的低端服务业(如批发零售业以及住宿餐饮业)。其中,民间投资在制造业和房地产领域分别占81%和71%。大多数服务业领域存在严重管制,国有投资比重占60%-80%,这也可以解释为什么相对于制造业中国服务业发展严重滞后、国际竞争力低下、存在巨额贸易逆差。

图2: 各产业民间资产投资完成额累计占比

资料来源:方正证券

图3: 各产业民间投资完成额累计同比(%)

资料来源:方正证券

图4:2014年中国固定资产投资分行业的所有权结构(%)

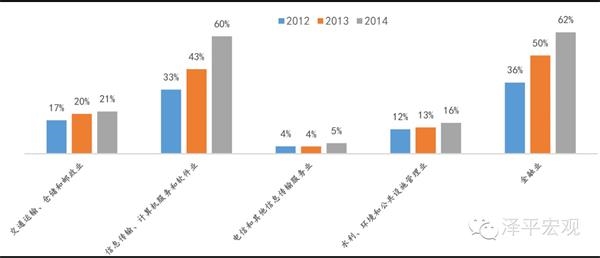

图5:2012-2014年第三产业中民间投资占国有投资的比重(%)

资料来源:方正证券

与往年不同的是,地王的门槛提高了。2016年土地成交溢价率明显跃升到一个新的台阶,尤其是一线城市。“地王”的成交溢价率大多超过100%,很大一部分超过了200%的水平,比如6月1日周浦地王拍卖中,总共24家房企中有7家是央企,最后信达以成交溢价率306.53%夺标。而在过去,100%的溢价率已属罕见,比如2015年10 月30 日,中国金茂在杭州以38.84亿元总成交价刷新了当地年内总价“地王”,溢价率只有66.05%。

央企在土地竞拍时不计成本的叫价行为明显违背了市场规律,违背了公平竞争的市场经济基础。央企与民企之间的综合融资成本差异决定了央企在土地争夺战中的优势地位。相对民营房企,央企和国企凭借国有身份融资更加容易、成本更低。

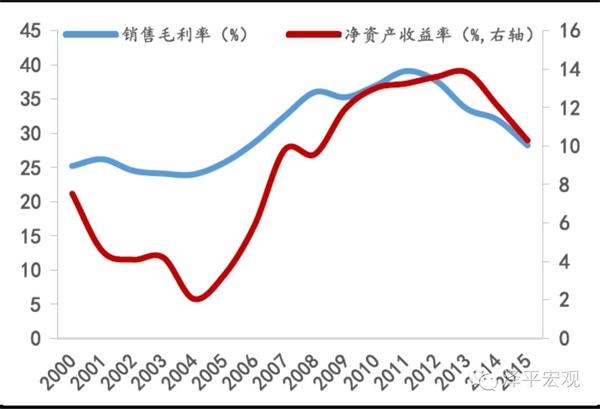

随着地产周期触顶后整个行业的净资产收益率开始急速下滑,2015年上市房企的ROE下滑至10.3%,2016年中报显示ROE进一步下滑至9.0%。随着未来盈利空间的进一步缩小,民营房企的生存空间会被央企国企进一步挤压。

图6:2016年土地成交溢价率明显抬升

资料来源:方正证券

图7:房地产行业的盈利空间下降

资料来源:方正证券

图8:2016年全国50宗单宗土地总价最高的交易

资料来源:百度百科,方正证券

2.2 制造业:地方政府为国企站台信用背书,民企被歧视被迫退出,劣币驱逐良币逆向淘汰

市场机制的本质是优胜劣汰、市场化出清,通过优势企业兼并劣势企业,提高行业集中度,优化资源配置效率,促进产业升级。但是,在中国产能过剩领域,近年经常出现地方政府为国企站台信用背书的案例,破坏市场竞争机制,大量国企沦为僵尸企业、大而不死,这样的案例举不胜举,这是打着改革旗号的“倒退”。民营企业处于被歧视、被迫退出的境地,这导致了劣币驱逐良币、逆向淘汰。

在增速换挡期,钢铁、煤炭、建材、化工等领域已经告别高增长时代,产能过剩凸显。但很多产能过剩行业,国企扎堆,盈利下降,只能靠借新债还旧债,深陷债务泥潭,僵尸企业实质上已经是庞氏融资。但是地方政府由于就业、GDP、政绩等方面的考虑,银行由于避免不良暴露等方面的考虑,不希望国企破产出清,为国企僵尸站台信用背书,这在近年十分普遍,恍如回到计划经济时代。

2016年上半年部分国企开始发生债券违约事件,信用风险凸显。7月25日,国务院发布了《关于深化投融资体制改革的意见》,提出了试点金融机构依法持有企业股权,市场对此解读为试点债转股。但是实际操作中,债转股仅适用于国企。目前的债转股试点主要是在国企占比较高的煤炭、钢铁行业,拟退出债转股方案的企业也大部分是国有企业,比如钢铁行业的中钢集团和东北特钢。7月5日,盘江股份发出公告,盘江控股已经与贵阳市政府签订了股权重组协议,将前者持有的华能焦化所有债权转为股权。

周小川在1999年研究债转股问题的时候提到了债转股必须“对症下药”,并不是所有企业都适合实施债转股[1]。他认为,“债转股的意义主要不在于减少了利息负担,更重要的是加大债权银行的控制力,加大对贷款对象的压力,加大银行对企业财务问题的影响力。因此,债转股的实质作用是变更企业内部的法人治理结构,并使企业能够接受严厉或者痛苦的重组计划。”

图9:国企在产能过剩行业固定资产投资占比

资料来源:方正证券

2.3 服务业:国有垄断行政管制,民间投资遭遇“玻璃门”和“弹簧门”

随着住行消费升级的高潮过去,未来消费和服务业将迎来大发展。但是,服务业领域存在行政管制“玻璃门”“弹簧门”抑制了民间投资的进入。民间投资大量集中在一般制造业和房地产业,以及批发零售、贸易、餐饮等传统服务业中,民间投资在服务业进入明显不足。

《私营企业暂行条例》和国家工商局规定的12个行业、36种国家计划商品的批发业和41种重要工业生产资料的零售业务,民营企业存在“限进”情况,主要原因是:

一是由于存在部门、行业垄断和其他歧视性的准入政策,使得民间资本一直难进入金融、保险、证券、邮政、通讯、石化、电力等行业。

二是有些项目虽然允许民间资本介入,但存在着明显的不公竞争,有些国有企业长期垄断经营。

三是有些领域由于审批程序复杂,进入条件苛刻,致使民间资本可望而不可及。

四是很多产业对外开放,但对民间投资是否开放却没有明确说法,如电信业、银行业。

一些政策细则也执行困难,如银监会细则一方面规定“不得单独针对民间资本进入银行业设置限制条件或其他附加条件”;另一方面,又强制性地规定村镇银行必须要由现有的商业银行作为主办行,民间资本不能独立建立村镇银行。又如“民间投资36条”规定,鼓励民营企业积极参与国际竞争,开发战略性资源,建立国际销售网络。但有关部门规定,民营企业海外寻找的原油资源若要运到国内,必须要有两大石油公司的“排产计划”,否则不允许进口。政策的不公平不透明极大地挫伤了民间资本的投资意愿。

2.4 国企改革:做大做强做优

当前国企改革的指导思想是做大做强做优,防止国有资产流失。在这一指导思想下,如何促进民间投资发展成为重要课题。

2.5 “国进民退”下的民间投资:走出国门

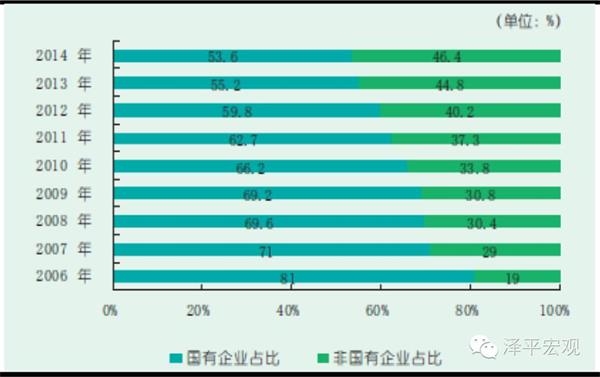

根据中国对外直接投资统计公报的统计数据,非国有性质的对外投资占比逐年升高,从2006年的不足20%上升至2014年的46%。

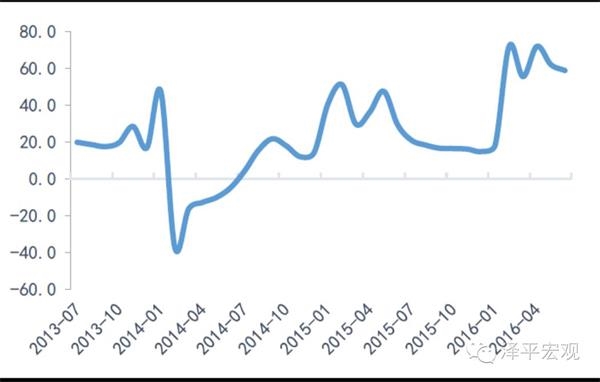

由于国内民间资本投资领域受限、资金成本过高、制度成本较大,促使民营企业开始寻求海外的资金和投资机会,并且还能享受国家对于“走出去”企业的支持政策。同时,由于部分行业不允许民间投资进入,却允许外资进入,所以民间投资通过ODI的方式走出去后,以外资身份避开“弹簧门”和“玻璃门”。2016年非金融类的对外直接投资增速直线上升,比2015年的增速中枢明显抬升。

根据商务部的数据,一季度,中国流向中国香港地区的直接投资为206.8亿美元,同比增长61%,占同期对外投资金额的51.6%;对美投资52.4亿美元,较上年同期增长2.6倍;对东盟投资22.9亿美元,同比增长44%,上述国家和地区的对外投资额占今年投资额的比重超过70%。同样的,2016年1-5月上海对外直接投资备案643项,备案对外投资总额300.98亿美元,同比增长58.6%;实际对外投资额131.57亿美元,同比增长228%。

图10:国和非国有企业ODI存量占比情况

资料来源:2014年中国ODI统计公报,方正证券

图11: 非金融类对外直接投资累计同比(%)

资料来源:方正证券

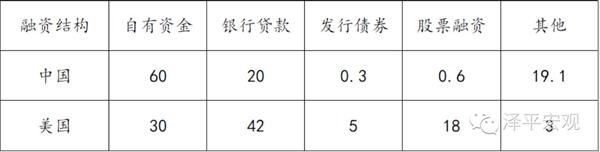

表12:中美中小企业融资结构(%)

资料来源:《中小企业融资困境与对策研究》,方正证券

3.2 民间企业申请贷款的身份歧视和金融压抑

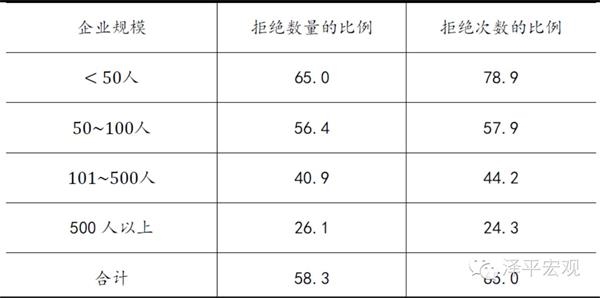

中国民营企业的融资来源较为单一,严重依赖内源性融资。民营企业从银行贷款比例(20%)远低于国外类似的企业(42%),实际需求远远未得到满足。对于100人以下的中小企业,申请银行贷款被拒绝的可能性超过了50%,融资难的问题远远没得到解决。

表13:银行对中小企业贷款申请的审批情况(%)

3.3 债券违约与信用风险溢价:国企存在政府隐性担保,民企被歧视

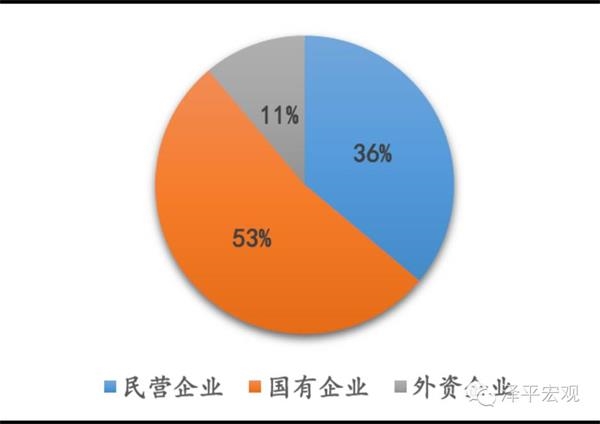

2015年以来信用债市场的信用风险事件持续增多。从最新情况来看,现阶段信用债违约事件“高发时间窗口”仍在延续。2016年违约债券中53%为民营企业,35%为国有企业。但是,如果看违约的债券结构,发现53%的违约债券是国有企业发行的,而仅36%的违约债券是民营企业发行的。也就是说,尽管民营企业相对国有企业违约的可能性更大,但是国有企业一旦失去了政府的隐性担保,违约密度更大。

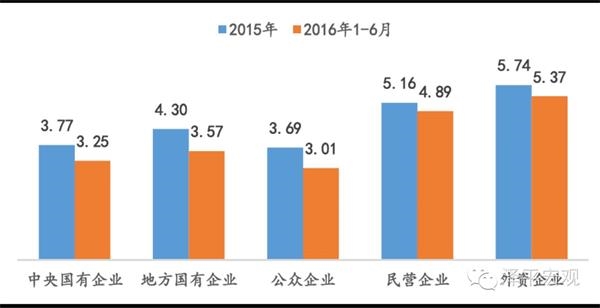

基于上述发现,可以推测,在无政府隐性担保的情况下2016年国有企业的信用风险溢价应该至少不低于同等级的民营企业。然而,在对比2015年和2016年上半年民企和国企的债券发行票面利率后,可以发现,央企和地方国企票面利率下降了52bp和73bp,上市企业的票面利率下降了68bp,而民营企业债券发行的票面利率仅降低了27bp,也就是说在同样的宏观经济环境下,面临同样的风险事件,最终国企会因为政府的背书而存活,民企则可能破产退出。

图14:2016年债券违约的企业所有权结构

资料来源:方正证券

图15: 2016年违约的债券结构

资料来源:方正证券

图16:2015-2016年债券发行的票面利率对比(%)

资料来源:方正证券

资料来源:中国统计年鉴,方正证券

相关:

《中国互联网络发展状况统计报告》将于8月3日发布原标题:第38次《中国互联网络发展状况统计报告》将于8月3日发布日前,中国互联网络信息中心(CNNIC)已完成第38次《中国互联网络发展状况统计报告》(以下简称《报告》)编制工作,并将于8月3日上午举行报告发布..