上半年我国宏观经济数据公布了,GDP增速6.7%,随之而来的是铺天盖地的分析预测报告,官方的总是一成不变地充满信心,学界则乐观与悲观参半。我看了那么多细致入微的分析得头头是道文章,觉得既然是宏观分析,恐怕要用望远镜看,用显微镜去分析每个月的同比环比,纠结于小数点后面的经济增速,而不是展望未来的增长趋势与经济格局,实在没有太大意义。由于中国尚处在投资驱动阶段,且经济结构中,投资占比远超同类型国家,故本文主要从投资主体及结构变化的角度展望中国经济的未来。

民间投资增速的加速回落,也是民间去产能的过程,如出口数据就是一个观察民间去产能的窗口,因为出口加工贸易一般都是民间投资参与的。今年上半年出口负增长,但从结构看,出口加工贸易的降幅更大,因此,它在出口贸易中占比降了1.3个百分点。这也反映了外资的撤离和民营中国制造业在向海外转移传统产业的趋势。

央行为了实现稳增长目标,把M2的增速目标提高至13%,最后就变成了国企投资的高增长,进一步加剧了资源错配程度。据财政部提供的数据,1-5月份国企负债增加17.7%,但资产只增加15.1%,负债增速快于资产增速2.6个百分点,说明国企杠杆率进一步提升。

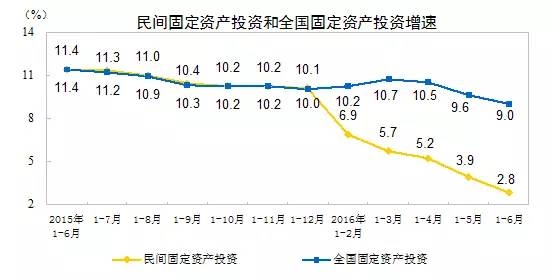

第三,民企的融资成本相对较高,在服务业中有不少行业对民企有准入限制,这也是民企投资被国企“挤出”的一大因素。由于民企的投资占比较高,过去占全社会固定资产投资的三分之二,如今只有60%,所以,为了弥补民间投资下降导致的“增长缺口”,国企就需要更高的投资增速来稳定全社会的投资增长。

从目前这一现状看,去产能、去库存还相对容易些,但去杠杆难度很大,因为同时还要实现稳增长的目标。至少对国企而言,去杠杆的难度更大。

美国的次贷危机就是给中低收入群体买房提供贷款,最终导致次贷危机;去年的国内股灾,则是由于场内融资与场外配资双管齐下酿成的。因此,居民加杠杆的风险同样很大,毕竟中国的房价已经神话般地连涨了16年,但神话一定会破灭,神话破灭的时机,往往会选择杠杆率最高的时候,无论是居民杠杆率还是企业杠杆率。

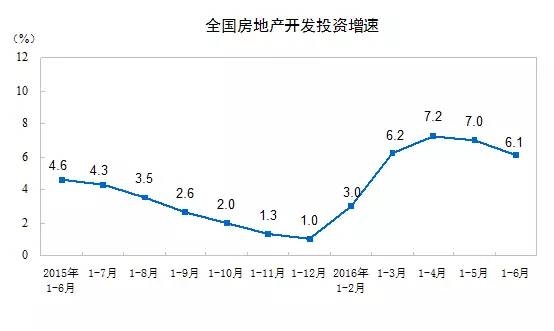

从5月份开始,房地产销量的增速也出现了回落,房价涨幅的头部已经形成。如果下半年居民在放贷上的增幅回落,则问题不大,说明居民的杠杆率快速上升的势头被遏制了。但如果房贷规模仍然超过上半年,恐怕离危机就不远了。我还是坚持原来的观点:杠杆率不可怕,可怕的是加杠杆的速度。

不少学者在预测中国经济什么时候见底,有人乐观地认为是明年上半年。我认为,如果拼命去刺激经济,那么,短期见底是有可能的。但这不能改变经济下行的大趋势,而且,经济下行未必是坏事,经济下行往往发发生在经济成功转型的时候,如所有发达国家的经济都是从高增长的发展中国家升级为低增长的发达国家的。经济增长的目标应该与充分就业相关联,而不是去人为设定目标。经济结构是否改善,才是衡量经济好坏的最重要标准。

比如,美国的经济增速就如中国A股指数一样如蜗牛爬行,一波三折;但美国标普指数的上涨势头就像中国GDP的增速一样稳定上行。如果彼此换一下,该多好。经济改革的目标则是要化解结构性问题,提高包括上市公司在内企业的ROE,提升经济增长的质量,避免大级别金融危机的发生。

(责任编辑:DF070)

相关:

美6月工业生产创近一年最大增幅美国联邦储备委员会15日公布的数据显示,受制造业和公共事业产出增长带动,今年6月美国工业生产在5月小幅下滑后创下近一年来最大增幅,预示下半年美国制造业生产可能趋于好转。 美国联邦储备委员会15日公布的..

高票房不等于高营收 深交所发文严控明星证券化丰富的影视作品和高票房让影视行业在2016年迎来新的发展热潮,行业一片蓬勃景象也让影视产业成为资本追逐的对象,明星证券化更是在今年A股市场烙下了火红的印记。 丰富的影视作品和高票房让影视行业在2016年迎..