摘要

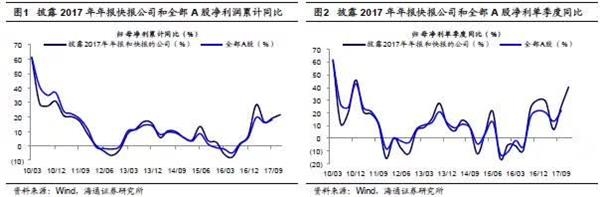

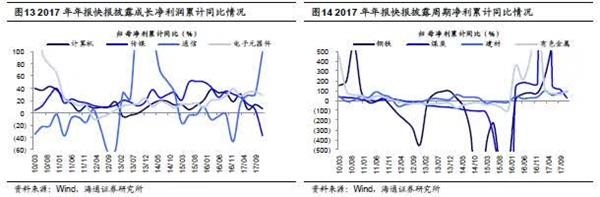

快报数据显示,消费类2017年年报净利同比较前三季放缓,金融类持续回升,周期类和成长类内部业绩分化,其中通信、电子与有色金属、建材的业绩更佳。

有色金属、建材的业绩更佳。

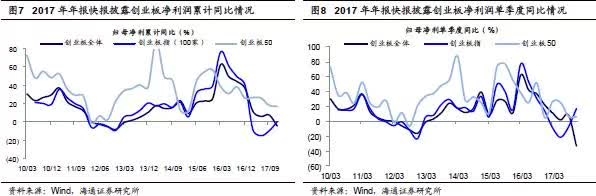

分析师自下而上预测,推算2018年A股净利累计同比为13.5%。目前A股PE(TTM,整体法,下同)为18.3倍,处于2005年以来估值从低到高的35%分位。

创业板指数为0.1%/-9.8%,创业板50指数为16.7%/18.1%,若剔除温氏股份和东方财富(创业板50成分股不含温氏股份,只剔除东方财富,下同)后,创业板全体2017Q4/2017Q3净利累计同比为-2.3%/20.9%,创业板指数为14.0%/27.9%,创业板50指数为17.6%/19.5%,整体上创业板盈利增速下滑。进一步分析单季度盈利情况,创业板全体2017Q4/2017Q3净利单季度同比为-31.5%/8.7%,创业板指数为7.3%/-8.0%,创业板50指数为13.8%/6.8%,若剔除温氏和东财后,创业板全体2017Q4/2017Q3净利单季度同比为-43.1%/15.6%,创业板指数为-5.5%/2.0%,创业板50指数为13.5%/7.8%,整体上创业板全体增速放缓,但创业板50指数业绩略好转。目前市场对创业板业绩的担忧部分来源于商誉减值,2016年创业板商誉、商誉减值损失分别为1909、20亿元,分别占归母净利润的185.8%、2.0%。截止2017Q3,创业板商誉已达到2434亿元,若按2016年的商誉减值损失/商誉的比例,那么2017年创业板商誉减值损失约达到26亿元,占2017年年报快报披露归母净利润的2.7%。结合行业自下而上和策略自上而下的测算,预计2018年创业板全体、创业板指数、创业板50净利累计同比分别为11%、15%、35%,当前创业板全体、创业板指数、创业板50PE(TTM)分别为50.3倍、38.9倍、40.8倍。

长和周期分化家电行业披露率为63%,这些公司2017Q4/2017Q3/2016Q4归母净利累计同比为7.5%/16.6%/33.3%,业绩增速整体放缓,预计2018年家电净利同比为25%。目前家电PE(TTM)为21.7倍,处于2005年以来估值从低到高的45%分位。其中,家电龙头大部分业绩向好,老板电器业绩不及预期,小天鹅A2017/2016年归母净利累计同比(2017年Wind预测净利累计同比)为28.2%/27.8%(25.6%),苏泊尔为21.4%/21.2%(21.0%),欧普照明为34.4%/16.2%(35.4%),而老板电器20.2%/27.8%(33.9%)。白酒行业披露率为26%,这些公司2017Q4/2017Q3/2016Q4归母净利累计同比为9.2%/13.7%/7.1%,业绩增速略放缓,预计2018年白酒净利同比为25%。目前白酒PE(TTM)为34.0倍,处于2005年以来估值从低到高的61%分位。其中,白酒龙头业绩不及预期,洋河股份2017/2016年归母净利累计同比(2017年Wind预测净利累计同比)为13.2%/8.6%(16.9%),伊力特为27.7%/-1.8%(32.4%)。食品行业披露率为70%,这些公司2017Q4/2017Q3/2016Q4归母净利累计同比为23.7%/30.6%/3.8%,预计2018年净利同比为15%。目前食品PE(TTM)为33.0倍,处于2005年以来估值从低到高的14%分位。其中,食品龙头业绩大多向好,海天味业2017/2016年归母净利累计同比(2017年Wind预测净利累计同比)为24.2%/13.3%(23.4%),安琪酵母为58.3%/91.0%(57.7%),汤臣倍健为43%/-15.7%(36.4%)。

银行和保险为代表的金融股业绩持续向好。农业银行2017/2016年归母净利累计同比(2017年Wind预测净利累计同比)为4.9%/1.9%(4.1%),招商银行为13.0%/7.6%(12.4%),而平安银行为2.6%/3.4%(3.0%)。保险行业披露率为50.0%,这些公司2017Q4/2017Q3/2016Q4归母净利累计同比为46.6%/31.2%/-11.3%,整体业绩持续向好,预计2018年保险净利同比为45%。目前保险P/EV为1.0倍,处于2008年以来估值从低到高的21%分位。其中,龙头公司业绩表现不俗,中国平安2017/2016年归母净利累计同比(2017年Wind预测净利累计同比)为42.8%/15.1%(22.4%),中国人寿为68.6%/-44.9%(67.3%),新华保险为8.9%/-42.5%(16.5%)。券商行业披露率为71%,这些公司2017Q4/2017Q3/2016Q4归母净利累计同比为1.8%/-4.6%/-48.9%,整体业绩逐渐好转,预计2018年券商净利同比为3%。目前券商PB(整体法,最新)为1.39倍,处于2005年以来估值从低到高的0.1%分位。其中,龙头公司业绩不错,国泰君安2017/2016年归母净利累计同比(2017年Wind预测净利累计同比)为0.4%/-37.3%(-0.1%)。

三六零2017/2016年归母净利累计同比(2017年Wind预测净利累计同比)为-57.3%/-29.3%(276.4%),科大讯飞为-11.7%/13.9%(4.9%),用友网络为97.1%/-39.0%(87.8%)。传媒行业披露率为59%,这些公司2017Q4/2017Q3/2016Q4归母净利累计同比为-37.2%/5.3%/31.6%,预计2018年净利同比为18%。目前传媒PE(TTM)为41.5倍,处于2005年以来估值从低到高的32%分位。其中,龙头公司业绩多不达预期,分众传媒2017/2016年归母净利累计同比(2017年Wind预测净利累计同比)为34.9%/31.3%(29.7%),东方财富为-10.8%/-61.4%(-6.1%),万达电影为10.2%/15.2%(26.2%),世纪华通为59.4%/23.4%(99.1%)。通信行业披露率为73%,这些公司2017Q4/2017Q3/2016Q4归母净利累计同比为99.6%/33.5%/-45.7%,预计2018年净利同比为25%。目前通信PE(TTM)为55.3倍,处于2005年以来估值从低到高的51%分位。其中,龙头公司业绩向好,中国联通2017/2016年归母净利累计同比(2017年Wind预测净利累计同比)为176.4%/-95.6%(963.4%),中兴通讯为293.8%/-173.5%(292.5%)。电子元器件行业披露率为79%,这些公司2017Q4/2017Q3/2016Q4归母净利累计同比为29.1%/34.6%/39.5%,预计2018年净利同比为38%。目前电子元器件PE(TTM)为41.8倍,处于2005年以来估值从低到高的15%分位。其中,龙头公司业绩靓丽,海康威视2017/2016年归母净利累计同比(2017年Wind预测净利累计同比)为26.6%/26.5%(27.1%),立讯精密为46.8%/7.2%(54.0%),大华股份为30.3%/33.0%(35.5%)。医药行业披露率为66%,这些公司2017Q4/2017Q3/2016Q4归母净利累计同比为21.6%/25.0%/23.4%,整体业绩增速放缓,预计2018年净利同比为17%。目前医药PE(TTM)为37.6倍,处于2005年以来估值从低到高的30%分位。其中龙头业绩保持稳健增长,华大基因2017/2016年归母净利累计同比(2017年Wind预测净利累计同比)为18.9%/26.9%(24.9%),爱尔眼科为32.8%/30.2%(35.1%),美年健康为82.1%/30.2%(81.7%)。

钢铁行业披露率为51%,这些公司2017Q4/2017Q3/2016Q4归母净利累计同比为617.7%/937.1%/81.3%,整体业绩持续向好,预计2018年净利同比为10%。目前钢铁PB(整体法,最新,下同)为1.44倍,处于2005年以来估值从低到高的46%分位。其中龙头公司业绩增速放缓,河钢股份2017/2016年归母净利累计同比(2017年Wind预测净利累计同比)为19.6%/135.2%(89.5%),沙钢股份为35.6%/220.4%。煤炭行业披露率为31%,这些公司2017Q4/2017Q3/2016Q4归母净利累计同比为101.2%/123.3%/180.1%,整体业绩增速放缓,预计2018年净利同比为0%。目前煤炭PB为1.33倍,处于2005年以来估值从低到高的21%分位。其中多数龙头公司业绩高增长,中国神华2017/2016年归母净利累计同比(2017年Wind预测净利累计同比)为98.3%/40.7%(92.5%),中煤能源为19.6%/135.2%(65.9%),衮州煤业为213.2%/140.2%(228.3%)。有色金属行业披露率为50%,这些公司2017Q4/2017Q3/2016Q4归母净利累计同比为107.7%/90.1%/392.4%,整体业绩持续向好,预计2018年净利同比为30%。目前有色金属PB为2.92倍,处于2005年以来估值从低到高的34%分位。其中龙头公司业绩持续向好,中国铝业2017/2016年归母净利累计同比(2017年Wind预测净利累计同比)为274.2%/990.9%(495.2%),天齐锂业为42.3%/26.2%(42.8%),赣锋锂业为213.9%/106.6%(206.4%)。目前建材行业披露率为70%,这些公司2017Q4/2017Q3/2016Q4归母净利累计同比为88.6%/85.2%/62.5%,整体业绩持续向好,预计2018年净利同比为30%。目前建材PB为2.55倍,处于2005年以来估值从低到高的46%分位。其中龙头公司业绩较为靓丽,海螺水泥2017/2016年归母净利累计同比(2017年Wind预测净利累计同比)为85.9%/64.3%(78.4%),方大炭素为5267.6%/2463.9%(4648.7%),中国巨石为41.3%/35.9%(37.4%),北新建材为100.2%/100.0%(93.2%)。

总体上,2017年年报和快报显示以家电和白酒为代表的消费业绩增速放缓,以银行和保险为代表的金融业绩持续向好,成长和周期行业内部分化趋势更明显,其中成长类的通信、电子和周期类的有色、建材盈利趋势更好。

更多股市评论>>>

(责任编辑:DF078)

相关:

关键时刻的关键调研:详解刘鹤调研金融管理部门摘要

3月27日,中央政治局委员、国务院副总理刘鹤来到金融管理部门调研,强调要增强四个意识,切实做好当前金融工作。这是刘鹤担任国务院副总理以来首次调研金融管理部门。

..

药明康德过会探路中概股IPO BVI架构安排或开先例摘要

【药明康德过会探路中概股IPO BVI架构安排或开先例】药明康德在境外还有非常多的业务,因此不可能将海外的所有架构都清理掉,因此药明康德的一些安排对于海外仍有大量业务的公司有..