2、大豆影响饲料价格,成本提升抬高猪价底部,有助于猪肉下跌周期缩短。首先,大豆对饲料价格传导明显,叠加玉米今年价格中枢或有小幅抬升,因此饲料价格受到影响较大。其次,我们认为在饲料涨价的背景下,猪价下行空间十分有限,养殖成本上升会抬高猪价底部。回顾历史,我们发现在09-10年和12-14年猪肉下跌区间,受上涨饲料价格影响,猪肉价格底部明显抬升。再次,通常情况下,猪周期变化的核心因素在于养殖利润的高低。目前猪价下跌,原料成本面临快速的上升压力,会导致利润快速下行,养殖户产能出清速度加快,下跌周期缩短,猪价可能也将止跌回涨,若考虑季节性因素的催化,预期8月猪价会迎来较为明显的反弹。

3、大豆涨价对CPI影响的粗略测算

模型测算结果表明:大豆价格每上升10%,会推升1月后的食品同比大致上升1%,影响CPI同比0.21个百分点;推升3月后的食品同比大致上升0.2%,影响CPI同比0.04个百分点,之后影响减弱。

(2)天气因素影响供给缩量,贸易战激化矛盾,大豆价格上涨压力加大

天气因素:拉尼娜现象导致南美大豆大幅减产。天气因素是不可控因素,叠加农业种植在海外规模化,因此农产品受到天气影响愈来愈大。大豆的生长过程包括种植期、开花期、灌浆期、收获期,如果在种植期至灌浆期遭遇到大幅度的气温变化,大豆苗青会受到影响,进而影响到大豆的产量和质量。

2017年11月至2018年春季,受拉尼娜现象影响,阿根廷、美国、巴西等大豆产出大国出现干旱天气,而由于阿根廷、巴西处于南半球,10-12月恰逢大豆种植期,1-2月为开花期,3-4月为灌浆期,整个大豆的成长期都受到干旱天气的影响,所以今年大豆的产量必会受到严重影响。其中,阿根廷受灾情况严峻,2018年3月,美国农业部预测2017/18年度阿根廷大豆产量为4700万吨,比2016/17年度的5780万吨减少19%,显著低于阿根廷往年的产量,也是7年以来单次下调幅度最大的一回。巴西大豆受灾情况稍弱,不过产量也有回落,巴西地理及统计研究所预计2017/18年度大豆产量数据1.132亿吨,而去年产量为1.14亿吨。

库存:库存消费比下降较多。库存消费比是指本年度年末库存与本年度消费量的百分比值,反映的是大豆的供给紧张程度,是大豆市场运行的关键指标。根据2018年3月世界农业供需报告,2017/18年度全球大豆库存消费比为27.46%,较2月下降1.14%,在1992-2017年期间下降至第4位(此前一直维持第2位)。全球大豆库存也大幅下降,2017/18年度全球大豆期末结转库存为9440万吨,较2月预估下调374万吨,不仅较大幅度下降,而且下降至历史第二位(此前一直维持最高位);其中,美国库存1510万吨,较2月预估上调68万吨;阿根廷3120万吨,较2月预估下调380万吨;巴西库存2167万吨,较2月预估下调74万吨。中国、欧盟等则不变。

需求:2018年我国对大豆需求稳定增长。我国大豆主要用于两方面。第一,是直接食用,约占大豆消费的15%,因为我国人口稳定增加,而食品消费习惯较为稳定,所以这部分每年小幅增长;第二,压榨成豆油、豆粕,约占大豆消耗的85%。1斤大豆平均能产0.185斤豆油和0.8斤豆粕。豆油需求和大豆食用需求类似,稳健增长;豆粕是饲料的主要原料,在禽料、猪料、水产料中均大幅使用,因此国内对大豆的需求整体呈现稳定增长。据美国农业部预测,2017/2018年度中国大豆消费量为11080万吨,较2016/2017年度增加800万吨,同比增幅为7.8%。2017/2018年度大豆进口量将激增至9700万吨,较2016/2017年度增加350万吨。

政策因素:若中美贸易战全面爆发,大豆价格或被波及严重。虽然目前我国尚未在大豆领域对美国进行还击,但是如果中美贸易矛盾继续激化,中国很可能对进口美国大豆增加关税,这将导致国内对美国大豆需求转向巴西、阿根廷,而在两国大豆供给受天气影响严重背景下,新增的需求将会推升进口大豆价格大幅上涨。

综合来看,供给方面,拉尼娜现象导致阿根廷、巴西大豆产量大幅减少,影响大豆总体供给,并且目前库存消费比下降较多,意味着大豆的供给紧张程度加剧。需求方面,中国大豆消费稳步增长,短期内暂不会有大幅回落。供需不平衡下,国内大豆价格走势向上,若贸易战全面爆发,大豆价格激增风险加大。

2。贸易战下,进口猪价格或面临上调,对国内猪价缓和作用走弱

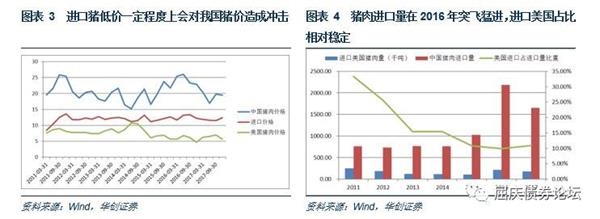

在此次贸易战下,美国猪肉被列入第二份征收关税清单,或将被加征25%的关税。对于国内影响,我们从两方面来分析:在量上,猪肉进口常年被严格把控,因此我国对进口猪依赖度不大,对美进口猪的减少暂不会导致供给端的明显变化。在价格上,进口猪的低价对我国高猪价产生了一定的缓和作用。根据海关总署的数据显示,我国进口猪肉的平均价格水平远低于国内,只有国内价格的60%左右,而在2016年猪价持续高位的时候,猪肉进口量快速增长,对我国高猪价产生了一定的缓和作用。由此来看,如果我国对美进口猪肉征税,有可能会导致进口猪需求转移,引发其他猪肉出口国家乘机调价,那么进口猪低价对我国猪价的缓和作用会走弱。

3。贸易战涉及到的其他农产品

除此前提及的猪肉外,中国宣布计划对价值30亿美元的美国产水果、葡萄酒等产品征收关税。由于涉及产品众多,我们对影响较大的水果、干果制品进行分析。美国对华水果和坚果出口近年来快速增长,2016年出口金额总计达到5.76亿美元,而2017年增了32.9%,达到7.66亿美元,成为了中国水果和坚果的第三大供应国。若我国征收关税,则会导致进口美国水果、干果价格提升,虽然此类进口量占我国水果、干果总消费量不高,但也不应忽视多类产品价格共振带来的影响。

原料对利润的影响增加,利润快速下滑有助于推动猪价提早迎接反弹。通常情况下,猪周期变化的核心因素在于养殖利润的高低。目前猪价下跌,原料成本面临快速的上升压力,会导致利润快速下行,养殖户产能出清速度加快,下跌周期缩短,猪价可能也将止跌回涨,若考虑季节性因素的催化,预期8月猪价会迎来较为明显的反弹。

脉冲响应是指基于VAR模型,给予其中一个变量一个标准差的冲击,导致两个变量发生的变化。可由此判断出解释变量受到冲击后,被解释变量如何变化。选择soya(大豆月均价变动)为解释变量,看当其受到一个标准差冲击后,被解释变量cpif(cpi食品同比)将如何变化。

该VAR模型脉冲响应结果表明:大豆价格每上升10%,会推升1月后的食品同比大致上升1%,影响CPI同比0.21个百分点;推升3月后的食品同比大致上升0.2%,影响CPI同比0.04个百分点,之后影响减弱。我们通过大豆价格上涨对自身的冲击进行估算,在受到自身的冲击后,soya在当期会上行2.2,因此,可得出soya标准差大致为2.2左右。结合脉冲响应图可看出:受到soya的一个标准差冲击后,cpif在1月后上行约0.22左右,3月后上行约为0.045;之后影响逐步衰减并收敛于零。受限于模型以及数据样本,本次测算结果可能会与实际影响有所差异,结果仅供参考。

综合来看,如果贸易战正式开启,中国拟对美国进口的水果、干果征收关税,虽然这些农产品进口价格抬升对国内相对应类别的价格传导不会特别明显,但此次征收关税清单涉及种类较多,因此,不可忽视多类产品价格共振对食品价格的影响。其次,如果贸易战全面爆发,中国向对美进口大豆征收关税,届时大豆或面临较大涨价压力,大豆涨价可迅速传导至饲料端,抬升猪肉价格底部,缩短猪肉下跌周期,进而对通胀产生影响。目前贸易战还未正式开启,农产品的涨价对通胀暂不会有明显体现,不过值得注意的是,贸易战对石油影响不容小视,目前原油价格已再次上涨,随着中美两国冲突的加剧,二季度油价上行风险增加,价格中枢或触及65-70美元之间,对CPI影响增大。我们预计全年CPI中枢在2.7%左右,二季度CPI有上行风险,季度中枢或升至2.8%,之后三季度有所回落,期间如果贸易战激化,油价快速上涨叠加农产品价格上升推动单月CPI上行至3%的可能性。

(责任编辑:DF064)

相关:

戚继光的一段 鲜为人知的往事原标题:戚继光的一段 鲜为人知的往事 ..

生产队的电磨子原标题:生产队的电磨子 ..